Au cours de la semaine écoulée, les marchés ont globalement progressé, portés notamment par les déclarations des responsables de la Fed et par l'audition de Janet Yellen (pour sa confirmation comme présidente de la banque centrale américaine) indiquant qu'il n'y avait apparemment aucune précipitation à réduire les achats d'actifs ("tapering").

La corrélation inverse entre les attentes de tapering et la performance des actions s'est donc maintenue. A moins que l'économie américaine ne s'effondre, le tapering devrait de toute manière débuter au cours des 7 prochains mois.

Cependant, la hausse des taux d'intérêt qui en résultera devrait être relativement plus petite par rapport au niveau actuel des taux longs (2,71%). Cela est d'autant plus vrai que la hausse des prix reste très faible, voire commence à entrer dans une zone de déflation.

Dans la zone euro, l'inflation au cours du mois d'octobre a atteint 0,7% sur un an. L'inflation américaine sera connue la semaine prochaine et ne devrait pas montrer d'évolution significative sur un mois glissant, voire même sur un an glissant, avec un chiffre attendu autour de 1%.

Les taux d'intérêt reflètent généralement le niveau de l'inflation plus un spread. Or le taux de base se situe à un niveau bien inférieur à ce qui était anticipé par le marché il y a seulement quelques mois.

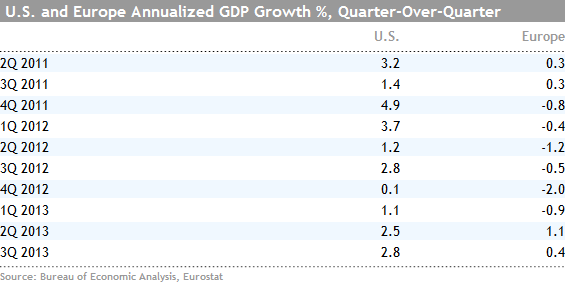

Les autres données publiées à l'étranger n'étaient pas particulièrement bonnes. A côté d'un niveau inquiétant d'inflation en Europe, le PIB de la zone euro n'est ressorti qu'à 0,4% sur le trimestre, en rythme annualisé. Cela se compare à 2,8% pour le troisième trimestre aux Etats-Unis. S'il y a bien un deuxième trimestre de croissance positive en Europe, le rythme a décéléré au lieu de progresser d'un trimestre à l'autre.

Les publications de résultats n'avaient rien de particulier. Les profits du S&P 500 auront du mal à faire beaucoup mieux que les 3% anticipés, et les dernières publications n'étaient pas vraiment brillantes - cela a été le cas dans la distribution avec Wal-Mart Stores ou dans l'équipement informatique avec Cisco.

Le reste des données sur l'économie américaine ne change pas notre vue de la situation. Le déficit courant est un peu plus élevé que prévu, entre les importations d'iPhone et les exportations moins dynamiques d'équipement minier. L'impact le plus probable de cette statistique sera une légère révision en baisse de l'estimation de croissance sur le trimestre, vers 2,5% au lieu des 2,8% annoncés.

Sur un plan plus positif, la production industrielle a continué de s'améliorer tout doucement en octobre, avec une hausse de 0,3%, tirée par l'ameublement, la chimie, l'impression et le papier.

Les statistiques liées au consommateur, notamment, les ventes des centres commerciaux ont montré peu voire pas d'amélioration avec une progression juste au-dessus de 2%. Les incertitudes et les difficultés de l'Affordable Care Act vont peser sur la confiance des consommations et des petites entreprises et sur les habitudes de consommation.