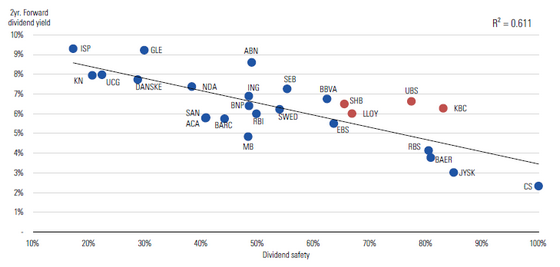

Les banques européennes offrent en moyenne un rendement annuel moyen de 5,4%, bien supérieur à celui de l’indice Morningstar DM Europe (3,8%) ou à l’indice sectoriel mondial Morningstar Global Banks (4,3%).

Les investisseurs, à raison, se montrent suspicieux face à un tel niveau de rendement du dividende et se demandent quelles banques sont réellement en mesure de les maintenir voire de faire croître leur dividende au fil du temps.

Pour mieux évaluer ce point, nous avons mis en œuvre un certain nombre de filtres quantitatifs, et avons regardé le secteur au prisme de notre méthodologie centrée sur le rempart concurrentiel (« Economic Moat ») et l’incertitude d’estimation de notre juste valeur.

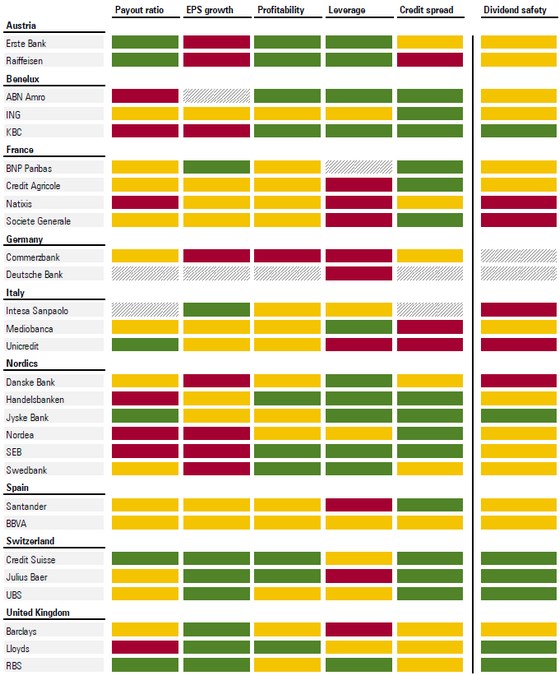

Le modèle quantitatif se focalise sur cinq critères d’appréciation : taux distribution prudent ; rentabilité élevée ; faible levier financier ; croissance des résultats supérieurs à la moyenne ; faible spread de crédit lié au défaut (CDS).

Ces critères permettent d’établir une distinction au sein de chaque pays entre les banques ayant les qualités essentielles pour s’assurer que le rendement du dividende est pérenne et aider les investisseurs à faire le tri.

Sur cette base, nos banques préférées en Europe sont Lloyds, KBC, Handelsbanken et UBS.

KBC : une rentabilité élevée et un faible levier soutiennent un rendement supérieur

KBC obtient un score très solide grâce à une rentabilité supérieure à la moyenne, un levier financier inférieur et un niveau de CDS plus faible que ses comparables. Les deux points faibles concerne un taux de distribution élevé et une croissance des résultats moins rapide que la moyenne.

La banque ambitionne de verser au moins 50% de ses profits sous forme de dividende, mais le marché intègre une distribution d’au moins deux tiers au cours des trois prochaines années. Le faible taux de distribution laisse une certaine marge de manœuvre à la banque. La forte sensibilité aux taux d’intérêt (60% du produit bancaire provient de la marge sur intérêt) explique le faible potentiel de croissance des bénéfices.

UBS : les rachats d’actions offrent une marge supplémentaire

UBS affiche un meilleur score en matière de CDS, ce qui reflète le risque pays plus faible. La Suisse est en effet une des juridictions les moins risquées en Europe continentale pour le secteur bancaire. UBS affiche également un meilleur score en matière de croissance bénéficiaire, la banque étant très exposée à la croissance de son activité de gestion de fortune. Nous estimons que la rentabilité de la banque devrait aussi être supérieure à la moyenne. A cela s’ajoute le fait qu’UBS est une des rares banques à avoir annoncé un plan de rachats d’actions, ce qui offre une marge de sûreté supplémentaire.

Handelsbanken : une prudence payante

Handelsbanken n’a pas participé à la quête de croissance des marchés baltiques et a préféré se focaliser sur les marchés plus matures du Royaume-Uni et des Pays-Bas. Cette stratégie s’avère aujourd’hui payante alors que ses principaux comparables des pays nordiques sont exposés à des risques juridiques majeurs liés au blanchiment d’argent. La stratégie de la banque, plus prudente en matière de croissance, se retrouve dans un profil de risque plus faible que la moyenne. Le principal inconvénient pour la banque est qu’elle affiche déjà un taux de distribution élevé, même s’il s’appuie sur une rentabilité élevée et un bilan très bien capitalisé.

Lloyds : rentabilité élevée et bilan solide

Lloyds affiche un score élevé en matière de rentabilité et de croissance bénéficiaire. Les autres banques britanniques ont généralement de bons scores en matière de croissance bénéficiaire, grâce notamment à la diminution des frais pour litiges ou autres amendes, Lloyds se distingue au niveau de la rentabilité. La banque a certes eu à suspendre son programme de rachats d’actions en 2019, mais nous ne pensons pas que le paiement du dividende ordinaire soit menacé. Nous pensons en outre que la banque reprendra sa politique de distribution du capital aux actionnaires dès 2020. Avec 4 milliards de livres au-dessus du niveau minimum de fonds propres Tier 1 requis et un plan d’investissement de 1,3 milliard de livres, Lloyds dispose d’importantes marges de manœuvre avant que son dividende ne subisse la moindre coupe.

Score de l'ensemble des banques suivies par Morningstar

Source: Morningstar

Positionnement des banques sélectionnées en termes de rendement du dividende

Source: Morningstar

© Morningstar, 2019 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.