La dynamique de croissance des maisons de luxe de LVMH sera-t-elle suffisante pour entretenir la flamme de la Bourse ? Le leader mondial du luxe doit publier ses résultats annuels le 28 février après Bourse.

Comme à son habitude, le groupe de luxe devrait donner peu d’indications sur l’évolution de ses résultats en 2020. Les investisseurs devront juger sur pièces, au fil des trimestres.

Le groupe de luxe est en outre engagé dans une opération de croissance externe d’envergure, avec le rachat de l’américain Tiffany, qui doit renforcer son pôle Montres et Joailleries (4 milliards d’euros de chiffre d’affaires en 2018 pour un chiffre d’affaires consolidé de 46,8 milliards).

Selon les données de consensus rassemblées par Factset, le marché table pour 2019 sur un chiffre d’affaires de 53,51 milliards d’euros, un résultat d’exploitation (EBIT) de 11,48 milliards et un résultat net de 7,32 milliards. Le tout assorti d’une croissance organique des ventes attendue pour l’année écoulée à 11%.

LVMH est un titre de grande qualité, soutenu par un rempart concurrentiel étendu (« Wide Moat »). Ce dernier repose sur le portefeuille de marques, l’exposition à des cycles de vie des produits longs dans certains domaines d’activité (vins & spiritueux) qui est source de « pricing power », et un contrôle poussé des réseaux de distribution.

Le groupe bénéficie en outre d’un pouvoir de négociation avec ses fournisseurs, grâce à sa taille, quand il ne les a pas tout simplement intégré dans sa chaîne d’approvisionnement. Enfin, le groupe tire parti de barrières à l’entrée dans certains métiers (cognac, champagne).

Si ce portefeuille de marques est très solide, il a été relativement coûteux à acquérir, le groupe dirigé par Bernard Arnault se montrant parfois moins regardant sur les multiples de valorisation payé pour racheter des acteurs de niche (cas de Bulgari en 2011 et Tiffany l’an dernier tous deux payés autour de 4 fois le chiffre d’affaires).

Nous estimons que LVMH devrait être en mesure de faire progresser son chiffre d’affaires de manière organique de plus de 5% par an, grâce la croissance de la population d’une clientèle fortunée dans le monde. Cette croissance pourrait toutefois être moins rapide que les 9% observés historiquement, compte tenu de la maturité et de la taille acquise par certaines marques ainsi que d’une croissance moins soutenue en Chine.

La marge d’exploitation devrait marginalement progresser et se situer légèrement au-dessus de 21% sur le moyen terme (21,5% attendus par le marché en 2019).

Le marché s’attend toutefois à ce que LVMH fasse mieux que ses concurrents en 2019, y compris au quatrième trimestre, marqué par les tensions à Hong-Kong, des interrogations sur un éventuellement ralentissement en Chine et aux Etats-Unis et l’impact des tensions commerciales entre les Etats-Unis et certains de ses partenaires commerciaux, dont la France.

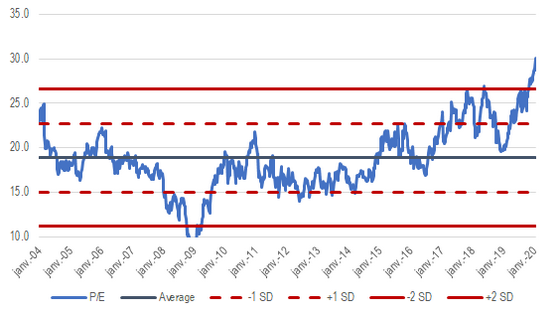

Une publication décevante ou des perspectives moins encourageantes pourraient être source de volatilité pour le titre LVMH, qui se traite sur des multiples de valorisation historiquement élevés (graphique).

L’estimation de juste valeur de Morningstar (262 euros par action) sous-tend une note 1 étoile, preuve que le titre est très chèrement valorisé par le marché.

Page informations investisseurs de LVMH

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.