Les phases de récession se traduisent toujours par une chute significative à court terme des profits des fabricants de biens d’équipement. Sur le long terme, la dynamique de génération de flux de trésorerie est moins impactée.

Nous tablons en moyenne sur une chute de 7% des ventes des entreprises du secteur que nous suivons cette année.

Nos estimations de résultat et de cash flows ont été fortement revues à la baisse pour tenir compte d’une pression sur les marges et un effet négatif sur le besoin en fonds de roulement lié à une sous-utilisation des capacités de production et des ruptures dans les chaînes d’approvisionnement.

Nos estimations de flux de trésorerie anticipent une baisse de 30% en moyenne cette année avant un rebond de 27% en 2021.

Ces estimations ne donnent toutefois pas d’indication sur les tendances de long terme pour le secteur qui demeurent positives et intactes d’après nous.

Nos estimations de juste valeur ont été revues à la baisse entre 0% et 15%.

Au-delà des défis de court terme, nous pensons que les flux de trésorerie du secteur devraient enregistrer une croissance moyenne d’environ 4% par an entre 2019 et 2021, en particulier parmi les entreprises de qualité disposant d’un rempart concurrentiel.

Nous anticipons une destruction minimale de la demande au cours de cette période, entre le début de la récession et la phase de reprise.

Au cours des crises financières de 2008 et 2011, la volatilité de court terme n’a pas empêché les flux de trésorerie de croître de 4% par an en moyenne.

Cela étant, nous reconnaissons que la crise du coronavirus aura des effets uniques sur le secteur, au regard des mesures de restriction adoptées dans de nombreux pays et avons donc intégré un cadre d’analyse spécifique pour le secteur.

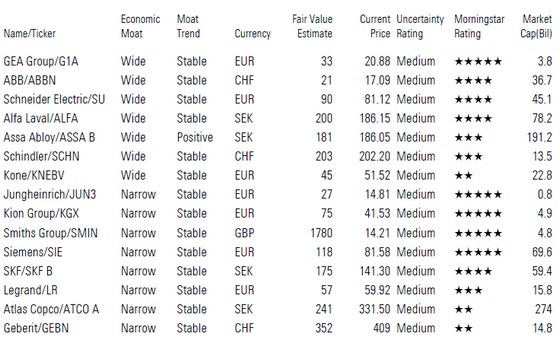

La chute du secteur en Bourse présente un certain nombre d’opportunités autour des noms de qualité. Nos valeurs favorites sont ABB et Schneider Electric.

Liste des valeurs couvertes

Source: Morningstar Direct, données

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.