Les investisseurs adorent les acronymes reflétant les histoires boursières qui marchent. Depuis près de 10 ans, les « FAANG » (Facebook, Apple, Amazon, Netflix, Google) ont tenu le haut du pavé, contribuant en grande partie à la surperformance des indices boursiers américains.

Les investisseur se sont aussi beaucoup intéressés à leur pendant asiatique, les BAT (Baidu, Alibaba, Tencent).

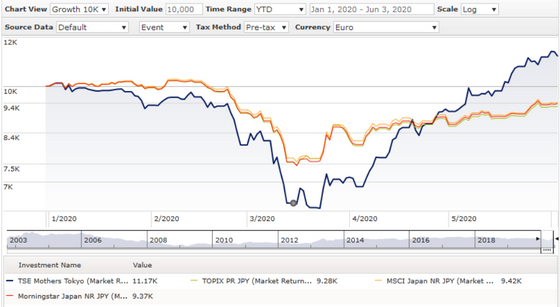

Mais depuis le point bas des marchés boursiers le 23 mars dernier, un indice, japonais, fait sensation. Il s’appelle « MOTHERS », acronyme pour « Market Of The High-growth and EmerRging Stocks »). Cet indice a bondi de 75%, éclipsant les autres grands indices japonais, y compris le Morningstar Japan (+24%) ainsi que les indices des grandes valeurs de croissance américaines (NASDAQ Composite +34% dividendes inclus).

Source : Morningstar Direct, données au 3 juin 2020

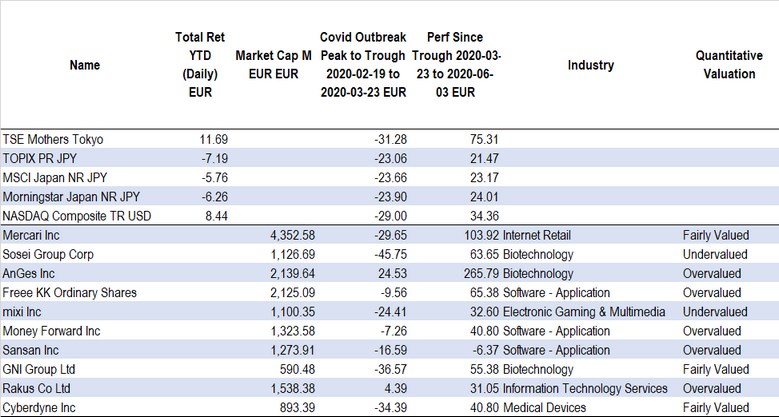

Lancé à la fin des années 1990, cet indice comprenait au 2 juin 322 sociétés (sur les 3712 sociétés cotées au Japon).

Les dix premières sociétés composant l’indice à fin mars 2020 (liste ici) ont une capitalisation boursière comprise entre 590 millions d’euros et 4,35 milliards d’euros et évoluent dans des secteurs tels que le commerce électronique, les logiciels, la biotechnologie ou encore les jeux vidéos.

Source : Morningstar Direct, données au 3 juin 2020

En dehors de la société de logiciels Sansan Inc, en repli de 6% depuis le 23 mars, les 9 autres sociétés ont vu leur cours de Bourse bondir entre 31% et 266% au cours de la même période.

D'après les estimations de Morningstar, la plupart de ces sociétés sont à leur prix ou surévaluées (seules Sosei Group et mixi Inc seraient sous-évaluées d'un point de vue quantitatif).

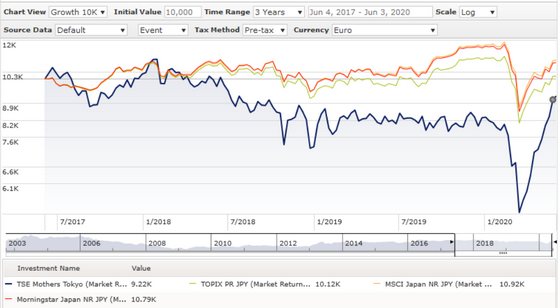

Mais sur longue période, ces entreprises ont connu des parcours boursiers particulièrement volatiles. Et, ne serait-ce que sur 3 ans, la performance de l’indice MOTHERS est quelque peu irrégulière.

Source : Morningstar Direct, données au 3 juin 2020

Cette surperformance peut surprendre certains, mais pour des observateurs avisés comme Andrew Lapthorne, responsable de la recherche quantitative chez Société Générale, cette performance « est symptomatique d’un marché boursier eurphorique ».

Le rebond des marchés actions en étonne plus d’un. C’était aussi le cas en 2009. Au moment où les conséquences de la pandémie ne sont pas complètement évaluées, ni que l’on ait le moindre traitement ou vaccin, les marchés ont profité d’un léger redressement des indicateurs avancés, d’une décrue du nombre de cas traités, d’une réouverture progressive des économies pour faire le pari d’une reprise en « V ».

Les résultats du deuxième trimestre marqueront vraisemblablement un point bas pour de nombreuses entreprises. Ceci laisse espérer un rebond des profits à partir du troisième trimestre, même si par rapport aux trimestres équivalents de 2019, il y a des chances que les résultats soient globalement en recul.

Le rebond des résultats n’aurait donc réellement lieu qu’en 2021. Entre temps, les investisseurs sont une nouvelle fois poussés à prendre du risque par les banques centrales qui innondent les marchés de dette gouvernementaux et privés de liquidités, pendant que les gouvernements s’endettent et creusent leurs déficits.

En portant aux nues de nombreux marchés boursiers, comme l’indice MOTHERS, les investisseurs font mine d’ignorer une réalité économique très fragile.

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.