Sur le long terme, la qualité paie généralement. En matière d'investissement en Bourse, c'est également le cas.

Combiner qualité et valorisation raisonnable peut produire un rendement attrayant. Mais il est important de savoir ce que l'on achète (i.e. de comprendre comment une entreprise gagne de l'argent et si cela est durable) et à quel prix (faire attention à la valorisation).

Les équipes de recherche actions de Morningstar s'appuient sur le concept de "Moat" ou rempart concurrentiel.

Certaines entreprises sont plus capables de protéger leur position concurrentielle que d'autres, ce qui leur permet de dégager une rentabilité du capital supérieur au coût de leurs ressources sur le long terme. En d'autres termes, elles créent de la valeur pour leurs actionnaires.

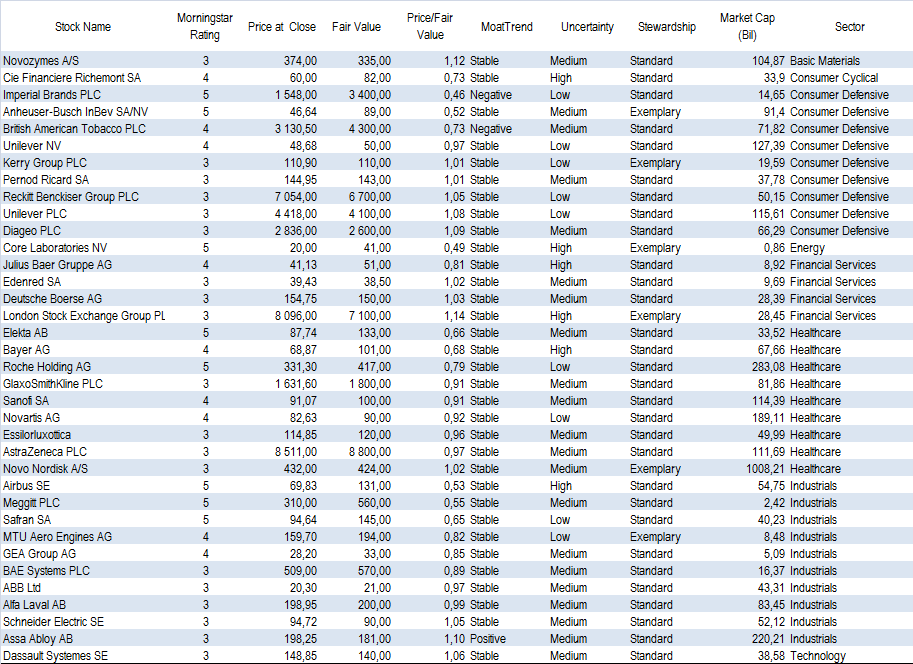

Sur la base de filtres de valorisation (titres 3, 4 et 5 étoiles), de rempart concurrentiel ("Wide Moat"), et de localisation (siège et cotation en Europe), la base de recherche actions de Morningstar compte 35 sociétés, dont 17 présentent une décote de valorisation et 18 se traitent légèrement au-dessus ou en-dessous de notre estimation de juste valeur.

Liste des entreprises européennes de qualité sous-évaluées ou à leur juste valeur

Cette première liste peut être complétée par une analyse à travers les filtres ESG. Les éléments d'appréciation viendront d'un prestataire externe (comme Sustainalytics, future filiale de Morningstar suite à la décision d'en contrôler 100% du capital).

Pour un investisseur de long terme qui ne s'inquiète guère de la valorisation raisonnable des marchés actions en Europe, certaines entreprises constituent donc aujourd'hui une opportunité d'investissement.

Sans surprise, certains secteurs d'activité sont particulièrement décotés, en raison de l'impact que la pandémie de coronavirus a eu sur leurs perspectives de développement à court terme. C'est le cas du secteur aéronautique, où Airbus, Safran, MTU Aero Engines ou BAE Systems se traitent avec de fortes décotes par rapport à notre estimation de juste valeur.

D'autres secteurs considérés comme défensifs, comme l'alimentation et les boissons, sont représentés dans notre sélection: Imperial Brands, Anheuser-Busch Inbev, BAT ou Unilever.

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.