Parler d'argent est difficile pour beaucoup. Certaines personnes peuvent ne pas en avoir assez. D'autres personnes ont peut-être commis des erreurs qui rendent difficile de parler d'argent. D'autres enfin peuvent ne pas aimer discuter de finance en général.

Cependant, il est important de supprimer la stigmatisation autour des questions d'argent, en particulier avec les enfants et les jeunes investisseurs.

Comme le souligne Samantha Lamas, membre de l'équipe d'économie comportementale de Morningstar, « la triste réalité est que, dans la plupart des cas, les enfants quittent la maison sans les compétences financières nécessaires pour atteindre leur bien-être financier. Nous voyons cela dans le cycle sans fin d'erreurs financières à chaque génération. »

Si l’idée de discuter d’argent avec vos enfants vous intimide, nous allons essayer de vous aider. Sarah Newcomb, responsable de la recherche en finance comportementale chez Morningstar a publié un article intitulé « Financial Turning Points: The Parent's Dilemma », dans lequel elle discute de certaines techniques que les conseillers et les investisseurs peuvent utiliser pour commencer à parler d'argent.

Astuce 1: Commencez dès que possible

« Gérer l'argent est complexe », explique Newcomb. « Cela affecte nos vies sociales ainsi que sur le plan matériel, et si nous ne discutons pas de cela avec les enfants et ne leur permettons pas de voir comment l’argent affecte vraiment nos vies, alors les enfants le découvriront à la dure. »

Pour emprunter les paroles de « The Sound of Music », le tout début est un très bon point de départ.

Avec les enfants, vous avez une toile vierge avec laquelle commencer leurs relations avec l'argent. Une excellente façon de commencer à parler d'argent est de se concentrer sur les concepts de base.

Lamas souligne que ces aspects fondamentaux peuvent et doivent être enseignés à un âge précoce, d'autant plus qu'il existe de nombreux concepts clés qui ne viennent pas naturellement.

Parler du temps comme fondation

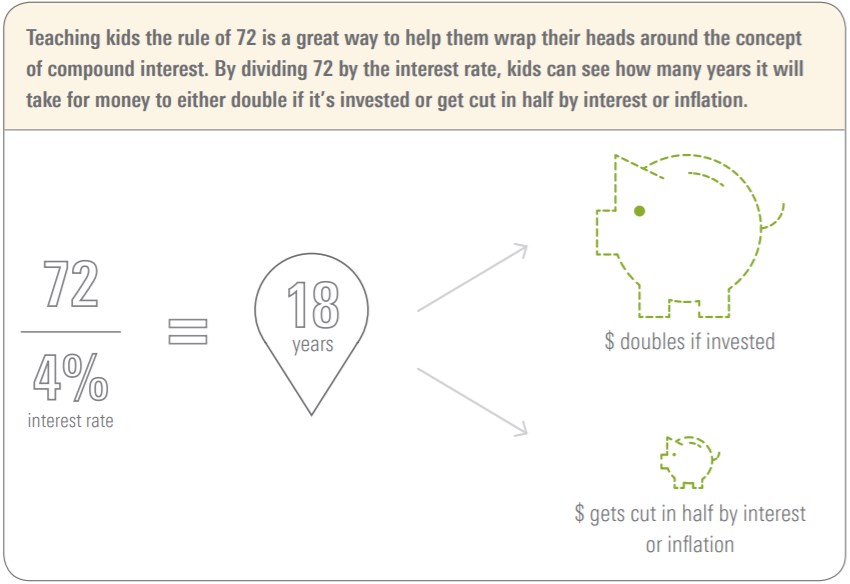

« Un excellent exemple est la perception du temps. Nos cerveaux ne sont tout simplement pas câblés pour comprendre et calculer avec précision les intérêts composés, ce qui peut entraîner d'énormes erreurs financières. Pour aider les enfants à éviter ces erreurs, les parents peuvent commencer par leur enseigner la règle de 72 à un jeune âge », explique Newcomb.

Qu’est-ce que la règle de 72 ? Si vous divisez 72 par un taux d'intérêt donné, cela vous indique combien d'années il faudra à votre argent pour doubler s'il est investi au taux indiqué.

Astuce 2: Simplifiez, répétez, simplifiez

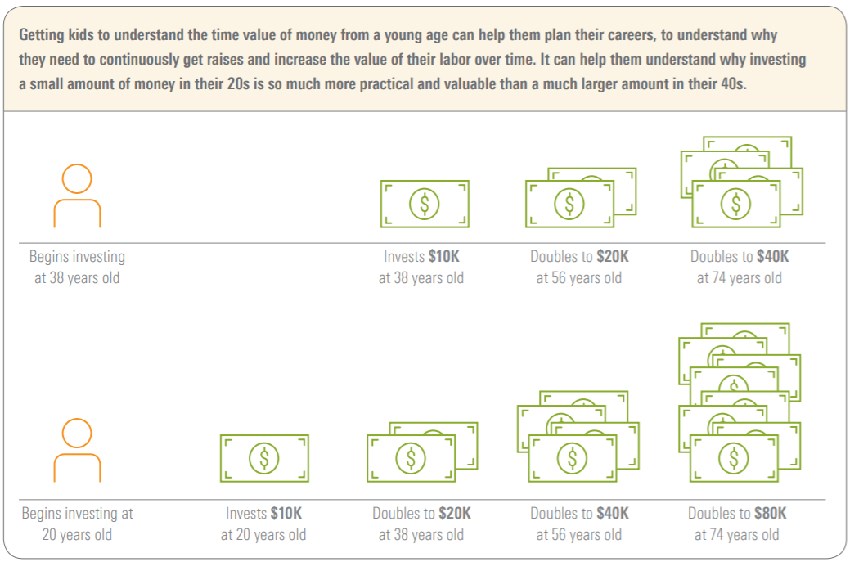

« Les gens ne peuvent pas simplement enseigner quelque chose aux enfants une fois. Il faut le réitérer. Enseignez la règle de 72 quand ils ont 8 ans, puis recommencez à 10, et encore à 15, et encore quand ils obtiennent une carte de crédit. Enseignez la règle de 72, car c'est si simple qu'un enfant peut comprendre », dit Newcomb, ajoutant : « Faire comprendre aux enfants la valeur temporelle de l'argent dès le plus jeune âge peut les aider à planifier leur carrière, à comprendre pourquoi ils doivent contribuer à accroître la valeur de leur travail au fil du temps. Cela peut les aider à comprendre pourquoi investir une petite somme d'argent dans la vingtaine est tellement plus pratique et précieux qu'un montant beaucoup plus important dans la quarantaine. »

Parler de: "Superdollars"

Les enfants aiment généralement les super-héros. Ils prêtent donc attention lorsqu’on leur explique que leur argent peut être ce que Karen Wallace, directrice de l’éducation des investisseurs de Morningstar, appelle « Superdollars ».

« Cela vaut vraiment la peine d’épargner dès que vous le pouvez, même si cela ne vous semble pas beaucoup. On peut considérer l'argent investi dans sa vingtaine et sa trentaine comme des superdollars: avec plusieurs décennies à composer, cet argent a un potentiel de croissance incroyable. Un euro placé à 6% par an vaudra 10,30 euros dans 40 ans. Un euro placé à 6% ne vaudra qu'un tiers de cela, 3,20 euros, après 20 ans. En termes simples, plus vous êtes jeune lorsque vous commencez à investir, plus votre argent a de temps pour croître et moins vous devrez épargner pour atteindre votre objectif. En revanche, plus vous attendez, moins vos dollars sont «super» », explique-t-elle.

Pour rendre les choses encore plus simples, vous pouvez expliquer combien de temps il faudrait pour « doubler votre argent »

Astuce 3: Ateliers> Conférences

Newcomb explique que les gens recherchent des informations sur les transactions financières quand ils en ont besoin. « Lorsqu'ils achètent une maison, c'est à ce moment-là qu'ils découvrent les prêts immobiliers. C'est à ce moment-là qu'ils accorderont le plus d'attention, seront les plus réceptifs et conserveront ces informations le plus longtemps car elles sont personnellement pertinentes », explique-t-elle.

Parlez de: ce qu'ils veulent

Lamas suggère également d'utiliser les propres désirs de l'enfant comme moments d'enseignement. « Lorsque votre enfant veut redécorer sa chambre, donnez-lui un budget et faites-lui acheter les choses lui-même. Ce sera une puissante leçon de recherche de bonnes affaires lorsqu'il sera personnellement investi dans le résultat », dit-elle.

Astuce 4: Avantages et inconvénients

En 2013, la directrice des finances personnelles de Morningstar, Christine Benz, a demandé aux lecteurs de Morningstar.com des conseils sur la manière de discuter d'argent avec les enfants. L’un des conseils était que les parents discutent des choix de dépenses avec leurs enfants, en particulier en ce qui concerne les achats des enfants. Par exemple, expliquer à leurs enfants que ce n'est pas parce que vous POUVEZ vous offrir quelque chose que vous DEVRIEZ l'acheter.

Parler de: la valeur de la gratification différée

La meilleure façon d'y parvenir est de poser des questions intelligentes. Voici quelques exemples de questions :

• Combien ça coûte?

• Est-ce en solde ou moins cher dans un autre magasin?

• As-tu autant d'argent?

• Es-tu sûr de vouloir dépenser cet argent maintenant ?

• Préfères-tu le mettre sur ta liste d'anniversaire ?

Astuce 5: Seaux pour enfants

Christine Benz est fan de l '« approche par baquets (buckets) de la retraite », où les portefeuilles de retraite sont segmentés par horizons temporels. Le baquet 1 a un horizon à très court terme, le baquet 2 a un horizon à moyen terme, tandis que le baquet 3 est destiné à détenir des investissements à long terme.

Parler de: segmentation

Un lecteur a donné à ses enfants quatre tirelires - ou seaux. Chaque seau est réparti comme suit : 1) Dépenses 2) Épargne 3) Investissement 4) Charité. Il a expliqué le concept de chacun d'eux, puis, chaque fois que les enfants reçoivent de l'argent, ils peuvent choisir dans quelle tirelire, ou seau, leur actif allait.

Conclusion

Il n'y a pas de meilleur professeur que l'expérience.

« Même si cela peut sembler inconfortable de le faire, amener les enfants tôt dans les décisions financières leur donne l'expérience et la confiance dont ils auront besoin plus tard dans la vie pour gérer leurs propres finances. Leur donner un ‘endroit sûr pour échouer’ quand ils sont plus jeunes peut leur éviter des années d'anxiété plus tard dans la vie », souligne Newcomb.

Vous pourriez impliquer vos enfants dans le processus. Si vous achetez une maison, expliquez à votre enfant ce que vous faites et pourquoi. Vous pouvez également le faire pour un achat plus petit comme une voiture. Ou même un voyage en vacances!

« Ces types de choses peuvent être des moments juste à temps. Si vous gardez un œil sur les moments où leurs enfants vivent des moments juste à temps, cela peut être vraiment efficace », dit Newcomb.