Le montant que vous mettez de côté sur une base mensuelle dépendra d’un certain nombre de facteurs: pourquoi vous épargnez, dans combien de temps vous pourriez avoir besoin de cet argent et combien vous pouvez vous permettre d’épargner.

Voici quelques points à considérer:

Avez-vous des dettes?

Économiser de l'argent est important, mais pas au point de vous mettre en difficulté financière. Le remboursement des prêts et crédits à la consommation devrait généralement avoir la priorité sur l'épargne, car les taux d'intérêt sur ce type de dette sont généralement beaucoup plus élevés que les intérêts que vous pouvez gagner sur votre épargne. Une dette croissante n'effacera que les rendements que vous gagnez sur votre épargne. Les exceptions à cette règle peuvent comprendre les dettes à long terme à faible coût comme un prêt hypothécaire ou un prêt étudiant.

Il convient également de souligner qu'épargner ne signifie pas nécessairement investir. Vous pouvez choisir d'investir l'argent que vous avez mis de côté en Bourse, si vous avez l'appétit pour le risque et un horizon temporel approprié, mais vous pouvez également laisser l'argent dans un compte d'épargne en espèces, au risque toutefois de ne gagner presque rien (après inflation).

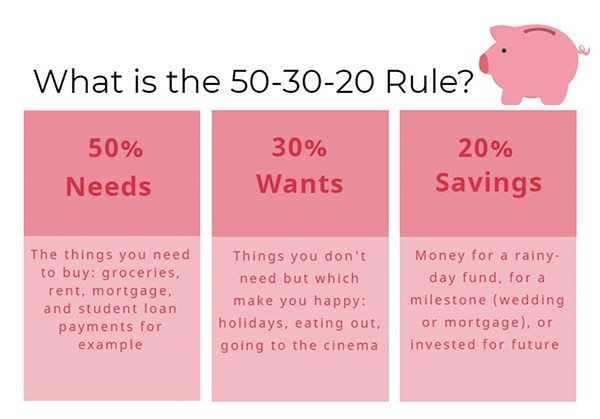

La règle des 50-30-20

La règle des 50-30-20 est un bon point de départ lorsque vous envisagez d'adopter une bonne habitude d'épargne. Cette approche divise votre revenu mensuel en trois blocs:

• 50% de votre revenu est destiné aux nécessités telles que les courses, les factures mensuelles (chauffage, eau, téléphone ou un prêt étudiant, ainsi que le paiement de votre loyer ou de votre prêt immobilier).

• 30% correspondent aux «désirs» - les choses dont vous n’avez pas besoin mais qui vous rendent heureux, qu’il s’agisse de nouveaux vêtements, de repas au restaurant ou de vacances.

• 20% sont épargnés. Cela peut être de l'argent investi dans une pension, mis dans un fonds pour les jours de pluie ou investi dans un Isa.

Répartir votre argent de cette manière est une stratégie simple pour gérer vos finances car cela signifie que vous savez exactement combien vous devez dépenser et épargner chaque mois. Cela signifie également que vous augmentez automatiquement le montant que vous épargnez lorsque votre revenu augmente, car vous mettez de côté un pourcentage de votre argent plutôt qu'un montant fixe.

Et si je ne peux pas économiser autant?

La plupart d’entre nous ont des factures à payer, des prêts étudiants à régler et des familles à nourrir, ce qui limite la quantité d’argent disponible à épargner chaque mois. En fait, on estime qu’environ 40% des personnes dans leur vingtaine n’ont aucune économie.

Mais le point clé est le suivant: il vaut mieux sauvegarder quelque chose - quoi que ce soit, même peu - que de ne rien mettre de côté.

Il est plus important de commencer tôt que d'économiser gros. Si vous économisez seulement 25 euros par mois et augmentez ce montant en fonction de l'inflation chaque année, après 40 ans, vous disposez de plus de 50.000 euros. Comme Michael Pe, chef de produit chez Morningstar Canada, le souligne à partir de sa propre expérience personnelle, remettre à plus tard la mise en route peut gravement nuire à long terme. « Il m'a fallu des années pour m'habituer à investir en bourse, mais si je venais de commencer cinq ans plus tôt, la valeur future prévue de mon portefeuille à la retraite serait nettement plus élevée qu'aujourd'hui », dit-il.

Il utilise l'exemple de deux personnes qui investissent toutes les deux 300 euros par mois jusqu'à 60 ans et obtiennent des rendements de 8% par an. La personne A commence à 30 ans et la personne B tergiverse jusqu'à 35 ans. Au moment où ils atteignent tous les deux 60 ans, la personne A a 688.000 euros mais la personne B 447.000 euros - une différence de 241.000 euros !

Emma Morgan, gérante de portefeuille chez Morningstar Investment Management, déclare: « Les gens devraient absolument commencer à épargner le plus tôt possible, quelle que soit la faible contribution. L'intérêt composé est une force très puissante, même Einstein l'aurait appelé la 8e merveille du monde! »

Et si je peux me permettre d'économiser davantage?

Fantastique! L'approche 50-30-20 n'est qu'une ligne directrice, et le chiffre d'économies de 20% n'est certainement pas une limite. Si vous pouvez vous permettre d'économiser davantage, vous devriez absolument le faire. C'est la prémisse de base du mouvement « FIRE », en fait.

FIRE est l'idée « d'indépendance financière, de retraite anticipée » qui a captivé l'imagination de personnes du monde entier qui adoptent une approche consistant à augmenter sérieusement leur épargne le plus tôt possible afin de pouvoir prendre leur retraite plus jeunes.

Emma Morgan ajoute: « L'argent fait de l'argent et plus tôt vous pouvez obtenir votre argent, mieux c'est. Psychologiquement, cela vous procurera également un grand sentiment d'accomplissement en voyant combien vous avez économisé et en voyant votre argent augmenter avec le temps. »

Pour quoi épargnez-vous?

Le montant que vous mettez de côté dépend également de l'utilisation que vous comptez faire de l'argent. Si vous avez besoin de constituer un fonds d’urgence, par exemple, cela peut avoir la priorité sur tout autre type d’épargne, mais qui pourrait être un objectif atteint relativement rapidement. En revanche, si vous épargnez pour la retraite, vous viserez à amasser un montant beaucoup plus élevé sur une période beaucoup plus longue.

Epargne de précaution

Les experts conseillent généralement d’avoir au moins trois mois de salaire comme fonds en cas de coup dur, et certaines personnes peuvent se sentir plus à l’aise de le faire passer à six mois de salaire mis de côté. C'est de l'argent auquel vous pouvez accéder immédiatement en cas de chaudière ou de de voiture - c'est pour les urgences ennuyeuses qui surviennent lorsque vous vous y attendez le moins.

Apport pour l’achat d’une maison

Préparer un apport pour votre première maison, quant à lui, sera un objectif plus important qui prendra probablement plus de temps à atteindre. La première étape la plus simple ici consiste à déterminer la taille de l’apport dont vous avez besoin et à quel moment vous espérez l'avoir et travailler à rebours à partir de là:

Si vous avez besoin de 15.000 euros en trois ans, vous devrez économiser environ 420 euros par mois si vous conservez l’argent en espèces avec un rendement annuel de 1%. Si vous investissez votre argent sur le marché boursier et que vous espérez obtenir des rendements de, par exemple, 6% par an, économiser 380 euros par mois vous permettra d'atteindre votre objectif.

Retraite

L'épargne-retraite nécessite encore une fois une approche différente. Si vous commencez à épargner à l'âge de 30 ans, vous aurez probablement au moins 35 ans pour que bénéficier à plein de l’effet des intérêts composés. Cependant, votre objectif final ici est probablement beaucoup plus important que n'importe quel autre type d’épargne. Certains salariés peuvent bénéficier d’un plan d’épargne entreprise ou d’un mécanisme d’abondement de leur employeur qui leur permet de constituer leur capital.

Là encore, être en mesure de mettre de côté au sein d’un plan dédié à cet effet (PER par exemple) vous aidera à préparer l’avenir de manière relativement sereine.

Epargner est important, mais plus tôt vous pouvez le faire, meilleurs en seront les résultats sur le long terme.