Un an après les premières mesures de confinement en Europe face à la pandémie de COVID venue de Chine, les marchés actions européens ont connu un rebond spectaculaire l’an dernier.

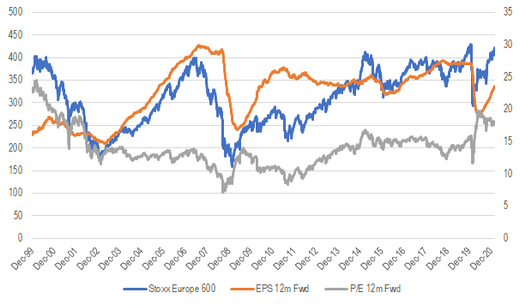

L’action des banques centrales, combinée aux mesures de soutien des administrations publiques puis l’autorisation de mise sur le marché de vaccins contre la COVID-19 en fin d’année, ont accompagné un mouvement de revalorisation des actions et de révisions en hausse des estimations de résultats tout au long de l’année, comme illustré ci-après.

Les espoirs d’une reprise solide des résultats et de la croissance en 2021 ont également alimenté une remontée des anticipations d’inflation et des taux d’intérêt, qui ont alimenté depuis novembre dernier une « rotation » sectorielle et de style, en faveur de la « value ».

Ce mouvement se poursuit actuellement. Après avoir « seulement » cédé 4,9% en 2020, sur fond de récession historique, suivie d’un rebond rapide (forme en « V »), les actions européennes reprennent près de 6% depuis le début de l’année.

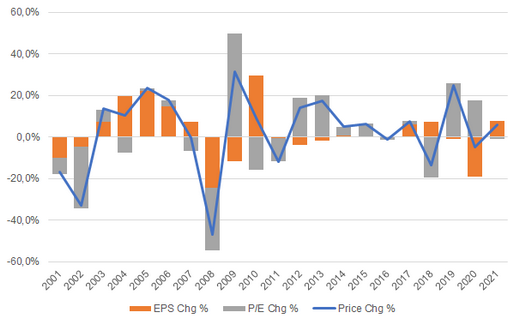

Ce rebond semble relativement plus sain car il est avant tout tiré par une révision en hausse des résultats (+7,7% selon les données Factset) tandis que le multiple de valorisation s’est contracté de 1%.

Cette situation contraste avec l’année 2020, durant laquelle les estimations de bénéfice à 12 mois avaient chuté de 19% tandis que le multiple de valorisation des actions européennes avait rebondi de 17,6%.

Même si l’on n’a moins de 3 mois de recul sur l’année 2021, son profil actuel (révision en hausse des estimations de profits ; contraction des multiples de valorisation) trace un parallèle avec les années 2004, 2007, 2010 ou 2018 (graphique).

La dynamique de rebond des profits des entreprises européenne est en outre confirmée par la saison des publications de résultats qui est sur le point de se terminer.

Sur les 251 sociétés ayant publié des résultats au terme du quatrième trimestre civil, près de 65% ont fait mieux que prévu par le consensus. Les plus fortes proportions de succès ont émergé dans les secteurs cycliques (matériaux, industrie, énergie, financières) et la technologie (semi-conducteurs).

Ceci n’est pas illogique en soi, d’autant qu’en dehors de la technologie, ce sont surtout des secteurs « value » qui ont contribué au rebond des indices.

Ainsi les secteurs de l’automobile, des banques, des matières premières ou du pétrole ont progressé de respectivement 45,5%, 58,6%, 54,8% et 61% depuis le 30 octobre, contre un gain de 24,4% pour le marché dans son ensemble (la technologie affiche pour sa part un gain de 24,5%).

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.