En tant que pièce maîtresse de la législation dans le cadre du plan d'action de l'UE pour la finance durable, le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR) a récemment été au premier plan des discussions entre les acteurs des marchés financiers en Europe.

Après avoir retardé la publication de leur rapport final sur les normes techniques de réglementation (RTS), les autorités européennes de surveillance (AES) ont publié les détails complets des divulgations en février de cette année, le SFDR lui-même devenant directement applicable à partir du 10 mars.

En raison des nombreuses inquiétudes suscitées par la version précédente du rapport parmi les acteurs de l’industrie, il semble que ce retard était à bien des égards une bonne chose.

En tant que travail le plus important à ce jour pour aider les investisseurs à naviguer dans le choix croissant de produits durables, le SFDR est sans aucun doute une réglementation ambitieuse et complexe - mais avec lequel il est important de se familiariser.

Voici un aperçu de quelques-unes des principales mises à jour du rapport final de l'ESA.

Principaux effets défavorables

Le SFDR, par-dessus tout, relève la barre des produits financiers cherchant à promouvoir l’investissement durable ou « ESG ».

En vertu de la réglementation, les sociétés de gestion doivent divulguer comment les risques de durabilité sont pris en compte dans leur processus d'investissement, quelles mesures ils utilisent pour évaluer les facteurs ESG et comment ils envisagent les décisions d'investissement qui pourraient avoir des effets négatifs sur les facteurs de durabilité - ou les principaux impacts défavorables (« Principle Adverse Impacts »), dans le jargon des régulateurs.

Le concept de « PAI » a soulevé pas mal de questions dans le rapport initial en raison à la fois du volume et de la complexité en termes de définition et de rapport.

Dans le rapport final, celles-ci ont été affinées et commenceront à être publiées en 2023. Plus immédiatement, une explication narrative est nécessaire.

D'ici la fin juin 2021, les grandes entreprises d'intérêt public de plus de 500 employés seront tenues de divulguer leurs politiques, processus et, en fin de compte, des mesures agrégées sur l’impact défavorable de leurs investissements sur les questions environnementales et sociales.

Le nombre d'indicateurs obligatoires a été considérablement réduit de 34 à 18, bien que la liste complète, y compris les indicateurs volontaires, soit en grande partie la même qu'auparavant.

D'autres entreprises conserveront la possibilité de faire de même, ou devront à la place faire apparaître un avis bien visible sur leur site Web indiquant qu'elles ne tiennent pas compte des PAI et pourquoi c'est le cas - une base « se conformer ou expliquer » s'applique aux entreprises de moins de 500 des employés.

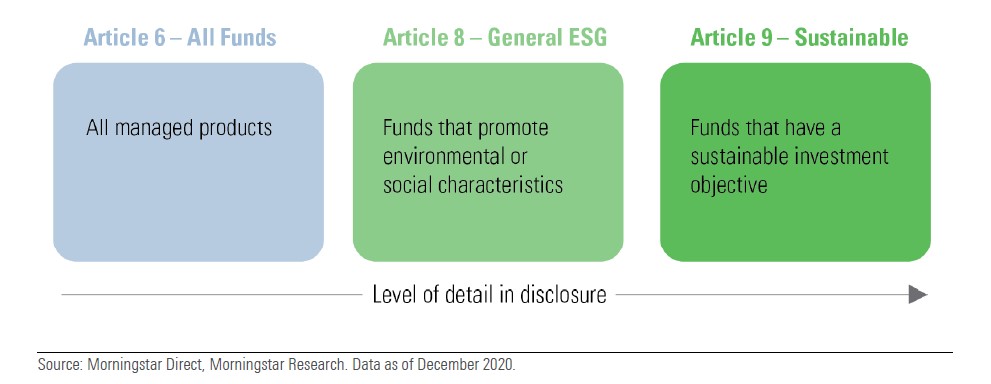

Produits « Article 8 » et « Article 9 »

Pour les investisseurs, l'effet le plus visible du SFDR sera l'attribution de produits individuels à l'une des trois catégories en fonction du degré de durabilité qu'ils visent. Les produits dits article 8 (ou «vert clair») et article 9 (ou «vert foncé») tirent leur nom des sections respectives du texte réglementaire et supporteront l'essentiel des obligations de déclaration.

Les produits visés à l'article 9 seront ceux qui ont un objectif d'investissement durable et doivent atteindre le seuil élevé de la quasi-totalité de leurs participations répondant à la définition des investissements durables.

Les fonds relevant de l’article 8 peuvent choisir d’investir ou non une partie de leur portefeuille dans des « investissements durables » et devraient constituer l’univers le plus large, englobant tous les produits promouvant des caractéristiques environnementales ou sociales.

À partir de 2022, tous ces produits ajouteront des pages supplémentaires à leur prospectus et à leur rapport annuel.

Dans le premier, il y aura plus d'explications sur ses objectifs ESG et comment ils seront réalisés, mesurés et comparés. Ce dernier fournira les progrès réalisés par rapport à ces objectifs au cours de la période comptable précédente.

Se familiariser avec le SFDR

Les nouvelles divulgations présentées cette semaine par les acteurs des marchés financiers n'annoncent que le début d'une information ESG beaucoup plus ciblée pour les investisseurs.

Au cours des deux prochains mois, la Commission européenne approuvera ou modifiera les normes techniques de réglementation énoncées dans le projet de RTS et leurs dates d'entrée en vigueur associées. Bien que ce ne soit pas avant le 1er janvier 2022, il y a maintenant beaucoup plus de clarté et de conseils pour aider les entreprises à se préparer.

Pour en savoir plus sur les informations à court, moyen et long terme qui se matérialiseront à la suite du SFDR, vous pouvez télécharger notre dernier rapport sur le sujet.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)