Les marchés actions dans le monde ont récemment atteint des plus hauts historiques. Les particuliers reviennent en Bourse. Les opérations d’introduction s’accélèrent. Le tout sur fond de reprise de l’économie mondiale après la récession de 2020 provoquée par la pandémie de coronavirus et de soutien des politiques monétaires et budgétaires.

Bref, l’optimisme revient. Peut-il se maintenir ?

La reprise s’accompagne de menaces inflationnistes, qui pourraient conduire les banques centrales à commencer à sortir de leurs politiques accommodantes, en place de manière quasi-ininterrompue depuis la crise financière de 2008.

En particulier, une diminution des achats d’actifs par ces dernières semble poindre à l’horizon.

Cette perspective n’est pas du meilleur effet pour les marchés actions, mais jusqu’ici, les pressions inflationnistes ont plutôt été perçues comme transitoires, liées en partie à des effets de comparaison et à l’évolution volatile des matières premières.

Y aurait-il des facteurs plus structurels, notamment des tensions salariales plus pérennes, qui seraient de nature à rendre l’inflation plus durable ? Il semble encore difficile de conclure à ce stade.

Les Bourses ayant tendance à anticiper, un retour de la volatilité semblerait logique dans ce contexte. Et les points hauts récemment franchis pourraient ne pas être éternellement battus.

A l’inverse, si ces tensions inflationnistes ne devaient pas perdurer, compte tenu des liquidités prêtes à s’investir en Bourse, directement par les investisseurs, ou par le biais de fonds ou d’intervenants alternatifs (private equity, SPACs), ne risque-t-on pas de se voir former une bulle ?

Que doivent faire les investisseurs, en particulier tous ceux qui ont ouvert un compte-titres après le krach de 2020 et ont profité pour rentrer sur les marchés, parfois pour la première fois ?

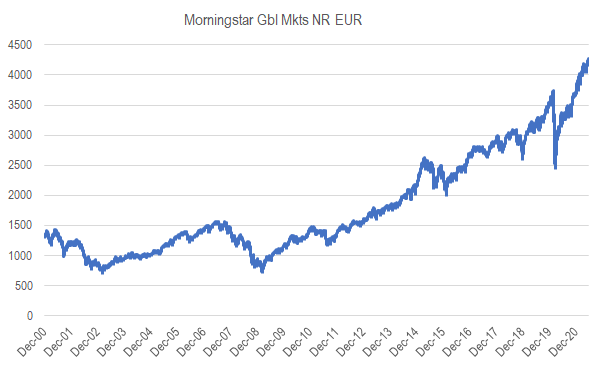

L’engouement pour la Bourse prend de l’ampleur. Malheureusement, il intervient après 10 ans de hausse continue des Bourses mondiales.

Evolution des actions mondiales (indice Morningstar Global Markets en euros)

Les multiples de valorisation redeviennent exigeants. Les fondamentaux peuvent justifier de tels niveaux, mais on sait que plus un actif se traite cher, plus ses perspectives de rendement (appréciation du capital et rendement financier à travers son coupon ou son dividende) sont faibles.

Une réponse – classique – consiste à diversifier ses avoirs : détenir un patrimoine diversifié entre immobilier, obligations/taux, assurance-vie, voire placements alternatifs mais à la marge (or, private equity ou des hedge funds - pour ceux qui ont un patrimoine de taille conséquente).

Mais au sein même d’un portefeuille actions, savoir diversifier ses risques est tout aussi important.

Le risque le plus important pour tout investisseur est la perte de son capital. Ce n’est pas la volatilité. Or comme le dit Warren Buffett, le meilleur moyen de gérer un tel risque est d’acheter des actifs de qualité à un prix raisonnable.

C’est ce que nous allons essayer de faire cette semaine.

Lundi 21 juin 2021

Qu'est-ce qu'une entreprise de qualité ?

Qu'est-ce qu'une entreprise de qualité ?

En Bourse, disposer d’un « Moat » s’avère toujours payant

Mardi 22 juin 2021

Les Bourses au plus haut: est-ce grave ?

Qu'est-ce que le "value investing" ?

Value ou Growth : faut-il choisir ?

Mercredi 23 juin 2021

Alphabet et Facebook restent attractifs

La stratégie d'Intel "IDM 2.0" inspire confiance

Technologie: 11 idées d'investissement décotées

Jeudi 24 juin 2021

Retour de l'inflation: y a-t-il des gagnants ?

11 entreprises européennes de qualité sous-évaluées

Vendredi 25 juin 2021

Comment investir comme Warren Buffett ?