Dans quel régime d'inflation le monde va-t-il évoluer au cours des prochaines années ?

Alors que la pandémie de COVID-19 n’est toujours pas vaincue, les perspectives de reprise de l’économie mondiale semblent moins claires, avec des évolutions contrastées entre différentes régions du monde, souvent conséquences de l’évolution de la pandémie et du variant Delta.

Mais reprise économique il y a bien eu, à avoir les tensions sur l’offre qui s’exercent qui sur les matières premières, le transport maritime, voire peut-être bientôt les salaires, avec la baisse du chômage dans de nombreux pays développés.

Or ces tensions ont alimenté un mouvement inflationniste dont les investisseurs ont du mal à savoir s’il ne sera que passager ou plus durable.

Stagflation

Avec des indicateurs économiques moins dynamiques qu’au cours du premier semestre 2021, émerge la crainte d’une séquence moins réjouissante pour les marchés, celle de la « staglation ».

La stagflation, c’est la combinaison d’un niveau d’inflation élevé avec un taux de chômage élevé et une demande sous pression.

Même si les indicateurs économiques dans l’ensemble ne confirment pas un tel scénario à ce stade, les investisseurs semblent lui accorder du crédit.

Mais que nous enseigne l’histoire ? Et dans un tel contexte, quelles classes d’actifs tendent à mieux résister ?

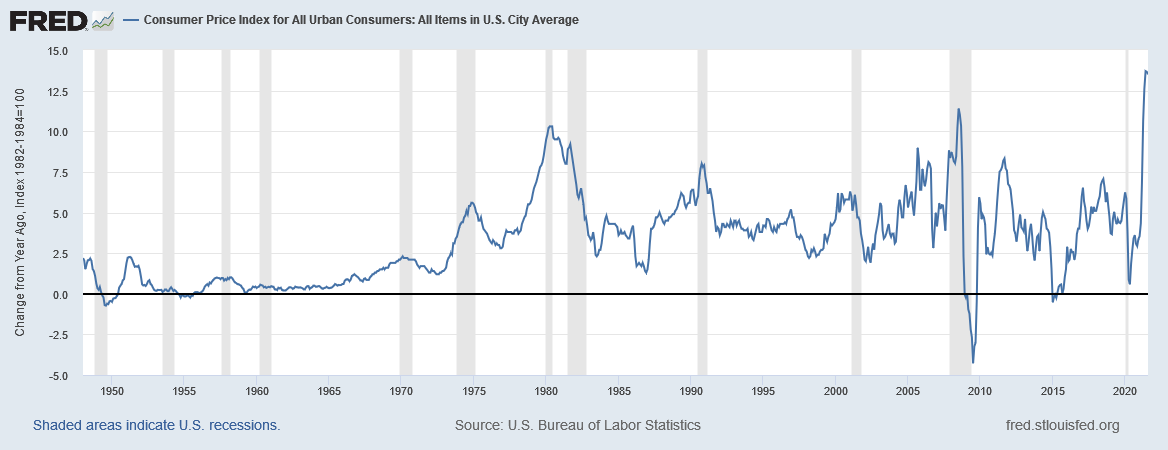

Evolution de l’inflation aux Etats-Unis

Source : Federal Reserve of St Louis, FRED, données au 11 octobre 2021

3 vagues d'inflation

Il faut de fait remonter assez "loin", aux années 1960-1970, pour rencontrer un tel épisode.

Entre 1965 et 1968, après une période d’inflation stable et de taux plutôt bas après-second guerre mondiale, s’ouvre sur fond de conflit du Vietnam, de mouvement des droits civils aux Etats-Unis, de montée du syndicalisme, une période durant laquelle l’inflation et les taux courts prennent une trajectoire ascendante.

Une nouvelle phase inflationniste prend le relais entre 1969 et 1973, sur fond de fin du système de Bretton Woods, événement qui marque la fin de l’étalon-or pour le système financière international. Durant cette période, les matières premières et l’or progressent.

Une troisième vague d’inflation surgit en 1974 avec la premier choc pétrolier, auquel s’ajoutent la hausse des prix des produits alimentaires, des mouvements sociaux, la spirale prix-salaire, ainsi que des tensions budgétaires dans certains pays (soutien du FMI au Royaume-Uni en 1976).

Au cours de cette période, peu de classes d’actifs battent l’inflation.

Gagnants et perdants

Qu’en serait-il aujourd’hui ? Selon les stratégistes de Bank of America, les gagnants des épisodes passés de forte inflation furent l’immobilier, les actifs réels, les matières premières, la volatilité, les marchés émergents… A l’inverse, les obligations, le crédit, les actions ont connu des moments plus difficiles.

Il s’agit de considérations certes très générales, et chaque régime n’est pas complètement comparable au précédent.

Ainsi, la période actuelle, si elle voit durablement surgir l’inflation, intervient dans un contexte de globalisation, de taux historiquement bas, de dépenses budgétaires, de possible normalisation des politiques monétaires, de montée des inégalités et d’incertitudes liées au changement climatique.

Mais c’est aussi une période où le progrès technologique tend à s’accélérer, où les modes d’organisation des entreprises et les modes de consommation évoluent en profondeur.

De même, les niveaux de valorisation des différents actifs risqués et des bons du Trésor n’étaient pas les mêmes (le P/E de Schiller dans les années 1970 était de 12,7x environ contre 38x aujourd’hui ; le spread de crédit BBB était de 172 points de base contre 106 aujourd’hui).

Il est donc probable qu’à court terme, le regain de l’inflation amène à une remontée des taux, ce qui aurait plutôt tendance à favoriser les valeurs cycliques et les titres « value » (bancaires, énergie), au détriment des valeurs qualité/croissance (technologie, consommation courante, santé) qui ont plutôt profité des environnements de taux bas et de faible inflation.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.