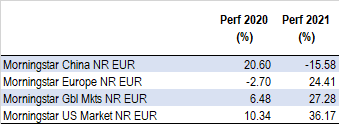

En dehors de la Chine et du Brésil, les marchés actions terminent l’année 2021 sur note très positive, avec des croissances à deux chiffres.

L’indice Morningstar Global Markets gagne 27%, l’indice MSCI World progresse de 32% (dividendes inclus, en euros).

Performances 2020, 2021 (dividendes inclus)

Source: Morningstar Direct, données au 27.12.2021

Toutes les régions du monde progressent à des rythmes similaires, sauf la Chine empêtrée dans des réformes internes et une crise du secteur immobilier qui menacent la reprise de l’économie.

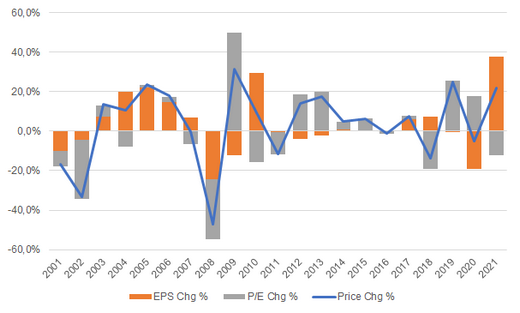

Lorsque l’on analyse la performance des grandes places boursières, la hausse des marchés actions est saine puisqu’elle s’explique par des facteurs fondamentaux.

Contribution des profits et des multiples à la performance de l'indice Stoxx Europe 600

source: Morningstar

L’année 2021 a été marquée par une reprise économique forte.

Les politiques de soutien à l’économie (9.000 milliards de dollars selon Bank of America), le maintien d’une posture accommodante de la plupart des banques centrales, la distribution massive des vaccins contre la COVID-19, et la réouverture progressive des économies ont alimenté une croissance rapide des profits des entreprises (près de 40% de hausse en 2021).

Compte tenu de la hausse des indices, les multiples de valorisation se sont modérément contractés, mais restent sur des niveaux élevés : 22x aux Etats-Unis contre une moyenne historique de 16x ; 16x en Europe contre une moyenne de 14x (depuis 2000).

2021 a aussi été marquée par un retour de l’inflation, reflet de tensions entre l’offre et la demande, qui se sont manifestés par des ruptures d’approvisionnement et des difficultés à recruter dans de nombreux secteurs d’activité.

Le prix des matières premières s’est envolé et l’indice S&P GSCI, qui traque l’ensemble des marchés de matière premières dans le monde, a bondi de 36% sur l’année.

Le retour de l’inflation a été l’un des thèmes dominants de l’année. Bizarrement, l’incertitude croissante sur la hausse, durable ou pas, des prix n’a pas provoqué de hausse significative des taux.

Le 10 ans américain termine l’année à 1,50% contre 0,9% fin 2020. En Allemagne, le rendement du Bund à 10 ans est à -0,24% contre -0,58% fin 2020.

De fait, l’activité sur les marchés financiers a été frénétique.

Les marchés actions atteignent des niveaux historiques.

Le nombre d’introductions en Bourse a battu des records, tout comme les transactions financières, aidées par des conditions de financement très attrayantes.

Et de nouveaux véhicules d’investissement, à l’instar des SPACs, ou instruments financiers, comme les crypto-monnaies, sont devenus tendance.

Cela augure-t-il de difficultés à venir ? Certains observateurs comme le patron de la société de gestion T. Rowe Price le pensent, notant un retour des « esprits animaux » où la prise de risque obère toute considération pour ce qui pourrait aller mal et faire disparaître des liquidités aujourd’hui abondantes.

Ce décalage entre la vigueur de l’économie, le rythme observé de l’inflation et le niveau des taux longs ne peut que susciter des interrogations sur ce que réserve 2022.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.