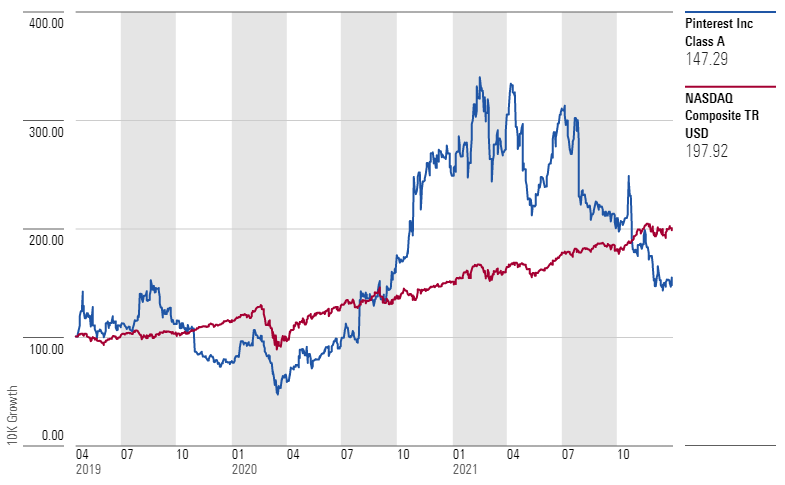

L’année 2021 aura été décevante pour les actionnaires de Pinterest (« Narrow Moat »). Le titre du réseau social, fort de 475 millions d’utilisateurs, centré sur le partage d’idées d’objets, de recettes, et d’autres contenus a chuté de 45% (41% en euros).

Cours de Pinterest par rapport au Nasdaq Composite (dividendes inclus)

Source: Morningstar Direct, données au 3 janvier 2022

Cette contre-performance dans un marché américain en forte hausse l’an dernier s’explique, malgré de bons résultats au troisième trimestre, par une inquiétude sur l’évolution du nombre d’utilisateurs aux Etats-Unis (21% de la base d’utilisateurs dans le monde fin 2020).

Si la croissance du nombre d’utilisateurs est aujourd’hui largement portée par les marchés internationaux, les utilisateurs américains apportent en dollars publicitiares la plus forte contribution aux ventes et aux résultats de l’entreprise.

Nous sommes toutefois satisfaits par le taux de monétisation et la capacité de l’entreprise d’attirer de nouveaux annonceurs sur sa plate-forme.

La croissance des utilisateurs actifs devrait se poursuivre en 2022 et au-delà, car l’impact de la pandémie de coronavirus, qui a pesé sur cette dernière, devrait s’atténuer.

Les annonceurs devraient également revenir plus en masse sur fond de poursuite de la croissance économique.

Et Pinterest est l’une des sociétés dont le modèle a été le moins affecté par les mesures plus restrictives décidées l’an dernier par Apple en la matière.

Le rempart concurrentiel de Pinterest repose avant tout sur son effet réseau (475 millions d’utilisateurs mensuels) qui lui permet de faire croître le taux de monétisation aux Etats-Unis (où il est le plus élevé) et à l’international (où il part de niveaux extrêmement faibles).

Le cours de Bourse, autour de 36 dollars actuellement, se traite avec une décote de 46% par rapport à notre estimation de juste valeur de 67 dollars par action.

Pinterest devrait bénéficier de la transition vers le commerce électronique d’un nombre croissant d’activités et pousser davantage d’annonceurs et d’acheteurs vers la plate-forme pour partager du contenu et se faire connaître.

Notre modèle prévoit une croissance de 22% par an au cours des 10 prochaines années, ce qui porterait le chiffre d’affaires à 6,8 milliards de dollars en 2025 et 12,5 milliards en 2030. A cet horizon, Pinterest ne pèserait que 2% du marché mondial des publicités en ligne.

La base d’utilisateurs actifs devrait atteindre 719 millions d’ici 2030. Le revenu moyen par utilisateur devrait croître de 16% par an en moyenne jusqu’en 2030.

Le niveau de dollar déjà élevé dépensé par utilisateur aux Etats-Unis devrait continuer de progresser et de représenter une part importante des revenus de la société.

Nous tablons par ailleurs sur un taux de marge brut de 78% en 2025 et de 79% en 2030, au-delà des 73% constatés en 2020. La marge d’exploitation de l’entreprise devrait atteindre 34% en 2030, alors que l’entreprise était encore en perte d’exploitation en 2020 (perte de 143 millions de dollars sur un chiffre d’affaires de 1,69 milliard de dollars).

Selon le consensus des analystes, Pinterest devrait être profitable dès 2022 sur la base d’un chiffre d’affaires attendu par le consensus à 2,56 milliards de dollars (Morningstar anticipe 2,57 milliards de dollars en 2022).

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.