L'invasion russe de l'Ukraine a pris des proportions dramatiques en peu de temps.

En préambule, il est important de nier que nous sommes partisans de l'investissement à long terme.

En même temps, nous ne pouvons pas simplement ignorer les risques.

En tant qu'investisseurs fondamentaux, nous pensons qu'il est important d'évaluer et de comprendre toutes les implications potentielles à long terme sur le marché de ce type de conflit.

La question énergétique

Le conflit russo-ukrainien a des implications potentiellement importantes sur le marché de l'énergie.

Cela est particulièrement vrai sur les marchés européens du gaz naturel, qui sont principalement approvisionnés par des importations en provenance de Russie.

La Russie est également un acteur important sur les marchés mondiaux du pétrole, et les spéculations sur l'impact sur les prix de la réduction de l'approvisionnement en provenance de Russie ont déjà intégré une « prime de risque géopolitique » dans les prix du pétrole.

De plus, dans la mesure où les sanctions imposées augmentent en sévérité, il pourrait y avoir des frictions supplémentaires importantes imposées aux chaînes d'approvisionnement mondiales déjà sous tension, ce qui pourrait à son tour exercer des pressions inflationnistes plus importantes sur d'autres produits de base que la Russie fournit au monde.

Entre la Russie et l'Ukraine, les deux pays représentent 25 % des exportations mondiales de blé et l'Ukraine 13 % des exportations de maïs. L'inflation alimentaire est donc un risque majeur.

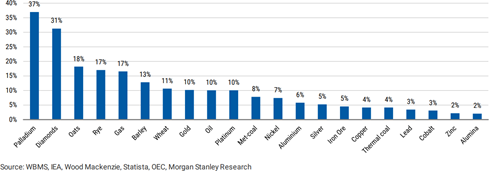

De plus, la Russie est le plus grand producteur de nitrate d'ammonium et un gros exportateur de palladium, de platine et d'aluminium.

Menace inflationniste

Dans un environnement de hausse de l'inflation mondiale, cela accroît la pression sur les banques centrales à l'échelle mondiale pour resserrer la politique monétaire.

Les banques centrales peuvent se sentir obligées d'agir pour atténuer les pressions inflationnistes, très probablement par le biais d'augmentations des taux directeurs.

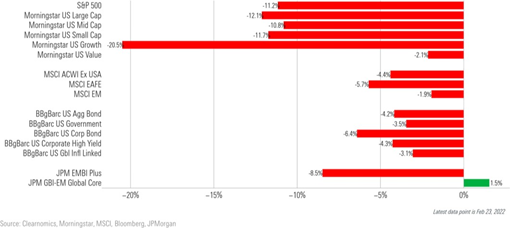

Dans le cas où les taux se réinitialisent à la hausse, cela représente généralement un vent contraire pour les placements à revenu fixe, toutes choses étant égales par ailleurs, en particulier dans les marchés développés.

Les marchés boursiers, bien que certainement volatils ces derniers temps, seront touchés différemment.

Ailleurs, la perspective d'une accélération de l'inflation dans les économies de marché développées peut avoir des implications sur le coût du capital, en particulier pour les valeurs de croissance (telles que les sociétés de technologie avec des valorisations élevées), qui peuvent ne pas encore être pleinement digérées dans les cours.

Et, bien sûr, il existe des bénéficiaires potentiels, tels que les sociétés énergétiques mondiales, qui pourraient bénéficier d'une période prolongée de prix de l'énergie élevés.

L’Europe en première ligne

L’Europe est devenue de plus en plus dépendante de l'approvisionnement en énergie importée en raison d'initiatives politiques, de réductions de l'approvisionnement réglementaires et d'un manque d'investissement dans la croissance de l'approvisionnement local en énergie conventionnelle.

Ensemble, ces facteurs ont contribué à réduire l'approvisionnement local en énergie ces dernières années.

Les prix mondiaux de l'énergie augmentant considérablement jusqu'en 2021 et jusqu'en 2022, les problèmes d'approvisionnement local susmentionnés en Europe ont exacerbé les vulnérabilités locales, entraînant des augmentations nettement plus rapides des prix de l'énergie en Europe que celles constatées à l'échelle mondiale.

Réflexions sur l'inflation

Des sanctions sévères sont déjà imposées contre la Russie, mais cela pourrait empirer.

La réponse de la Russie à ces sanctions pourrait entraîner un risque accru d'inflation. Cela comprendra probablement la perturbation des produits énergétiques, alimentaires et industriels essentiels. Selon certaines estimations, ces perturbations pourraient ajouter jusqu'à 2 % d'inflation globale supplémentaire dans les marchés développés, notamment en Europe.

Ceci, à son tour, pourrait potentiellement servir à donner un nouvel élan à un resserrement accéléré de la politique monétaire, compte tenu du contexte inflationniste et des signaux déjà restrictifs des banques centrales.

D'un autre côté, il est possible que les hausses de taux soient retardées pour amortir l'incertitude économique, et que les dépenses budgétaires soient assouplies pour amortir le coup porté aux revenus réels.

Implications pour les obligations

L'inflation a tendance à éroder les rendements réels, et la hausse des taux directeurs (déployée dans le but de lutter contre l'inflation) a tendance à avoir un impact négatif sur le prix des obligations, créant une sorte de « double coup dur » pour les investisseurs.

Cependant, il y a des considérations importantes et potentiellement compensatoires.

En règle générale, les augmentations des taux directeurs ont tendance à être motivées par une économie qui pourrait supporter des taux plus élevés.

Si les banques centrales perçoivent une vulnérabilité dans l'environnement économique, elles peuvent agir avec prudence et décider de suspendre les hausses de taux.

Certains marchés obligataires devraient en profiter.

Même si les banques centrales augmentent les taux conformément aux attentes du marché pour stopper l'inflation, les investisseurs obligataires bénéficieront du réinvestissement des coupons à des taux plus élevés dans le nouveau régime, de sorte que l'impact de toute perte de prix due à une hausse des rendements serait en partie atténué.

Implications pour les actions russes

Parmi les actions, regardons d'abord directement les actions russes.

Il convient de noter que la Russie représente moins de 3 % de l'indice Morningstar Emerging Market.

Nous ne prévoyons donc pas de dépréciation significative à long terme de ce panier.

La Bourse russe est revenue à ses creux du début de 2016, après avoir chuté de plus de 60 % par rapport à son sommet de 2021. Le marché reflète donc les conséquences négatives du conflit.

La dernière fois que l’indice était sur les niveaux actuels, c’était en raison de la chute des prix du pétrole, mais aussi en raison de l'impact des sanctions imposées après l'annexion de la Crimée par la Russie.

Entre les creux de 2016 et le pic de 2021, l'indice a progressé de 160 % et le rendement total était de 265 %, par rapport aux rendements totaux du MSCI World de 130 % et de l'indice MSCI Emerging Markets de 107%.

Cet épisode montre qu’acheter dans la peur peut être gratifiant.

Qu'est-ce qui est différent cette fois-ci ?

L'invasion actuelle est plus importante en ampleur que ce qui s'est produit en 2014.

Cette fois-ci, le pétrole est à des niveaux élevés, en partie en réponse à l'invasion russe.

Considérons maintenant le marché boursier russe en examinant ses principaux constituants.

Les dix premières actions représentent plus de 80 % de l'indice MSCI Russie, il est donc très concentré.

Sberbank, la plus grande banque de Russie, sera elle-même la cible de sanctions.

En supposant que les sanctions affaiblissent l'économie russe, le secteur bancaire est très susceptible de souffrir avec des coûts de crédit plus élevés.

Sberbank perd près de 90 %, avec un ratio cours/bénéfice (P/E) de seulement 1x et un rendement en dividendes de 50%, de sorte que le marché semble faire un pari binaire sur la disparition de Sberbank.

Les trois grandes sociétés énergétiques russes (Gazprom, Lukoil et Rosneft) représentent également 35 à 40 % de l'indice.

Les prix plus élevés du pétrole et du gaz sont généralement une aubaine pour ces entreprises.

Cependant, le marché semble également faire un pari quelque peu binaire sur ces trois, avec des ratios P/E entre 2 et 3x et des rendements en dividendes entre 20% et 30%.

Produisant une matière première aussi précieuse, ces entreprises finiront probablement par trouver un marché pour leur pétrole et leur gaz si l'Europe n'est plus un client, mais le développement de ces nouveaux marchés prendrait du temps.

D’autres risques planent

Une dernière considération pour les investisseurs est que les sanctions pourraient impliquer l'interdiction de détenir des titres de sociétés russes.

Le gouvernement américain a interdit la cotation américaine de certaines entreprises chinoises pour des raisons de sécurité nationale.

Il n'est pas exagéré d'imaginer qu'une interdiction similaire pourrait être imposée aux ADR, ADS ou GDR des sociétés russes.

De même, la Russie pourrait imposer ses propres restrictions aux investissements étrangers.

Les actions russes sont donc extrêmement risquées, même aux prix actuels. Heureusement, elles ne représentent pas une exposition significative au panier plus large des marchés émergents.

Psychologie collective

Le conflit entre la Russie et l'Ukraine a certainement eu un impact significatif sur la psyché collective du marché, mais c'est loin d'être le seul facteur. Les pressions inflationnistes, le resserrement de la politique monétaire et une saison des résultats difficile ont tous pesé sur le sentiment.

C’est vrai notamment pour les actions américaines de croissance à grande capitalisation, qui sous-performent leurs homologues d’autres zones géographiques.

Nous estimons que les marchés boursiers, bien que volatils ces derniers temps, connaîtront une dispersion sectorielle et ne seront probablement pas donc touchés de la même manière.

Bon nombre des portefeuilles multi-actifs que nous gérons restent surpondérés dans les sociétés énergétiques, car nous continuons à voir une valeur relative dans le secteur.

Rester investi

Nous terminons sur les avantages de l'investissement à long terme.

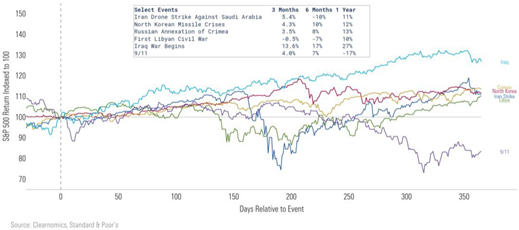

En examinant les événements géopolitiques antérieurs, nous constatons que rester investi conformément à vos objectifs vous donne souvent la plus grande probabilité de succès en matière d'investissement.

Cela ne veut pas dire que les risques ne méritent pas votre attention, mais le fait de détenir un portefeuille diversifié d'actifs sous-évalués devrait vous être très utile tout au long de votre vie d'investisseur.

En ce sens, l'avertissement britannique classique émanant de la Seconde Guerre mondiale, « Gardez votre calme et continuez », nous semble tout à fait approprié lorsque nous examinons le cas d'investissement concernant le conflit russo-ukrainien.

Une approche à long terme de l'investissement peut aider à se prémunir contre des décisions imprudentes trop éclairées par des craintes de court terme.

Une approche fondamentale axée sur la valorisation peut aider à évaluer l'ensemble des possibilités d’investissement et identifier des opportunités les plus intéressantes.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.