Dans quel type de marché baissier (« bear market ») sommes-nous entrés cette fois-ci ? Reprenant la grille de lecture établie pour évaluer l’état des marchés financiers, les stratégistes de Goldman Sachs ont livré ce mardi leur analyse de la correction boursière actuelle, qui a vu les indices boursiers mondiaux chuter de plus de 20% depuis leurs plus hauts, en début d’année.

2020, 2008

En 2020, la banque d’affaires caractérisait le marché baissier de « event driven », car lié à la pandémie de COVID-19.

Cette pandémie, en provoquant un ensemble de mesures de confinement à travers le monde, avait entraîné une récession, puis un rebond de l’activité grâce aux politiques de soutien à l’activité et à l’intervention massive des banques centrales à travers le monde.

La crise financière de 2008 et la correction boursière correspondait à un « bear market » structurel, car lié à une problématique de désendettement des agents économiques après une bulle immobilière aux Etats-Unis et dans d’autres pays développés (Espagne, Royaume-Uni).

L’effet du cycle

La correction boursière actuelle serait plutôt caractéristique d’un « bear market » cyclique, donc lié au cycle de l’économie, avec un choc de l’offre, une inflation plus forte que prévu et une normalisation des politiques monétaires qui s’accélère après avoir tardé à réagir.

« Le principal moteur d’un marché baissier cyclique est que l’inflation et les taux d’intérêt montent et que les marchés intègrent un risque de récession », observe Goldman Sachs.

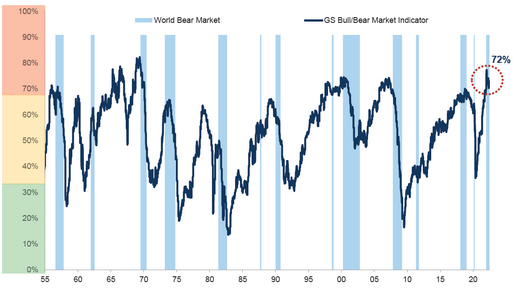

Les différentes « bear markets » depuis 1995

Source : Goldman Sachs

Forte baisse

Pour l’équipe de stratégistes de la banque américaine dirigée par Peter Oppenheimer, les « bear markets » sont généralement caractérisés par une baisse de 30% depuis le dernier plus haut des marchés actions.

En termes de valorisation, le niveau des prix actuel est « plus cohérent avec une récession modérée que la moyenne ou qu’une récession plus profonde, ce qui pourrait exposer [certains marchés] à de nouvelles détériorations des anticipations. »

Sans surprise, ces marchés baissiers liés au cycle s’arrêtent lorsque l’environnement économique cesse de se détériorer.

Cela ne veut pas dire que les nouvelles économiques s’améliorent du jour au lendemain. En effet, certains indicateurs économiques n’évoluent pas au même rythme (le taux de chômage par exemple est un indicateur retardé ; d’autres indicateurs, dits avancés, permettent à l’inverse de suivre l’évolution des anticipations des agents économiques).

Point bas

« Le point bas d’un bear market vient généralement 6-9 mois avant le point bas des bénéfices par action, et 1-2 trimestres avant que le point bas de l’économie une fois passé le point haut en termes d’inflation », écrivent les analystes de Goldman Sachs.

Bien sûr, chaque marché baissier à ses propres caractéristiques.

La correction boursière actuelle résulte d’abord dans un choc d’offre, les mesures de relance et la bonne santé des ménages ayant conduit à un rebond de la demande, alors qu’au même moment les problèmes d’approvisionnement, les difficultés de recrutement ont pesé sur de nombreux secteurs d’activité.

Tout ceci s’est traduit par un mouvement de hausse des prix plus durable que prévu initialement par les autorités monétaires.

Ces difficultés n’ont pas encore affecté les prévisions de résultats et la saison des publications des trimestres à venir sera sans doute un révélateur de l’ampleur des difficultés auxquelles les entreprises sont confrontées.

Ceci devrait logiquement se traduire par un mouvement de révision en baisse des estimations de résultats, et offrir peut-être un second souffle à la phase de baisse des marchés.

Mais le point bas des marchés semble ne pas encore avoir été atteint.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.