De nombreux investisseurs ne s'en rendent peut-être pas compte, mais au cours des 40 dernières années, ils ont eu le vent dans le dos en ce qui concerne le rendement de leurs investissements.

Pour l'essentiel, c'est une longue période de faible inflation et de faibles taux d'intérêt qui a ouvert la voie à de longs marchés haussiers pour les actions et les obligations.

Maintenant, dit Wei Li, stratège en chef mondial des investissements chez BlackRock, nous sommes entrés dans un environnement sensiblement différent où ces vents arrière se transforment en ce qui sera probablement des vents contraires durables.

Les investisseurs devraient être préparés à une période prolongée de niveaux d'inflation plus élevés que ce n'a été le cas au cours des dernières décennies, et à des fluctuations plus courtes mais plus nettes de l'économie qui, à leur tour, entraînent des niveaux de volatilité beaucoup plus élevés sur les marchés que nous. tous été habitués.

« Nous avons un nouveau régime », déclare Li, qui travaille chez BlackRock depuis 2010 – une observation faite par de grandes banques d’affaires à Wall Street.

Ce n'est pas seulement l'inflation qui a atteint des sommets en 40 ans qui est le catalyseur du changement de régime, dit Li. Ce sont les caractéristiques des fondamentaux macroéconomiques sous-jacents qui sont différentes, et c'est un environnement qui pourrait être beaucoup plus difficile à naviguer pour la Réserve fédérale et les autres banques centrales.

Et cela rendra plus difficile pour les investisseurs d'obtenir les types de rendements qu'ils ont vus au cours des dernières décennies.

Cela signifie également que certaines règles empiriques des quatre dernières décennies ne s'appliquent plus, en particulier une mentalité d'« achat à la baisse » (« Buy the Dip »), selon laquelle à peu près à chaque fois que les marchés reculaient, les investisseurs pouvaient profiter d'un rebond rapide. De plus, dans un environnement sans marchés haussiers longs, cela signifie que les calculs de la composition des dividendes et des revenus des obligations joueront un rôle plus important dans les rendements du portefeuille, estime-t-il.

Pourquoi la grande modération était importante

Comprendre le nouvel environnement économique commence par revenir sur les facteurs qui ont stimulé l'économie et les marchés mondiaux au cours des quatre dernières décennies, une période parfois appelée la « grande modération ».

Li et ses collègues de BlackRock notent que depuis les années 1980, le monde a connu une capacité de production mondiale en constante augmentation. Cela s'explique par des tendances telles que la mondialisation et les dividendes de la paix après la fin de la guerre froide, ainsi que par une démographie favorable et d'autres événements individuels, tels que l'adhésion de la Chine à l'Organisation mondiale du commerce en 2001.

Toute cette capacité excédentaire a introduit de la flexibilité dans l'économie mondiale. Ainsi, alors que les dépenses excessives conduiraient à une surchauffe parce que les cycles économiques étaient tirés par la demande, les leviers contrôlés par les banques centrales - les taux d'intérêt officiels - ont été en mesure de maintenir l'inflation sous contrôle et de relancer une croissance économique au point mort, dit Li.

« Les outils de la banque centrale ont été très efficaces pour répondre à la demande », déclare Li.

« Il y a bien sûr eu des pics de volatilité, mais d'un point de vue général, nous avons connu une période de volatilité économique extraordinairement faible », grâce à l'efficacité des taux d'intérêt pour gérer les hauts et les bas de l'inflation et de la croissance.

Désormais « cela a pris fin et nous sommes dans un environnement d'inflation façonné par l'offre », déclare-t-il.

Un nouveau paysage de l'inflation

Il y a deux ans, la plupart des gens n'avaient jamais entendu les mots « chaîne d'approvisionnement ». Mais à la suite de la pandémie, des articles sur les chaînes d'approvisionnement en difficulté et leur rôle dans la hausse des prix dans le monde font régulièrement la une des journaux.

Li dit que les difficultés actuelles de la chaîne d'approvisionnement sont symptomatiques d'un changement plus large.

« Les moteurs (de l'expansion mondiale de la production) tels que les vents favorables démographiques et la mondialisation stagnent, voire s'inversent », dit-il. Ces tendances ont été exacerbées par la pandémie et la guerre en Ukraine.

Dans le même temps, la volonté de lutter contre le changement climatique via le « Net Zéro », dont l'objectif est de réduire autant que possible les émissions de gaz à effet de serre, entraîne de nouvelles contraintes d'approvisionnement.

« C'est fondamentalement différent de ce que nous avions auparavant », dit le responsable.

« Il y a ces forces structurelles qui nous font croire que nous allons être dans un environnement façonné par l'offre. Dans cet environnement, oui, les banques centrales peuvent encore augmenter les taux pour lutter contre l'inflation, mais la partie de l'économie qui est sensible aux taux d'intérêt n'est pas responsable de l'inflation. »

Ainsi, alors que les banques centrales vont tout mettre en œuvre pour augmenter les taux d'intérêt pour lutter contre l'inflation, « le coût va être beaucoup plus élevé », estime le gérant.

Ainsi, « si la Fed veut vraiment revenir à 2% d'inflation dans un délai raisonnable aux États-Unis, cela représenterait un choc de 2% pour l'économie américaine en 2023 et 3 millions de pertes d'emplois. »

En conséquence, « les banques centrales peuvent choisir de lutter contre l'inflation, mais cela va vraiment nuire à la croissance et augmenter le risque lié aux actions et le marché boursier en souffrira. »

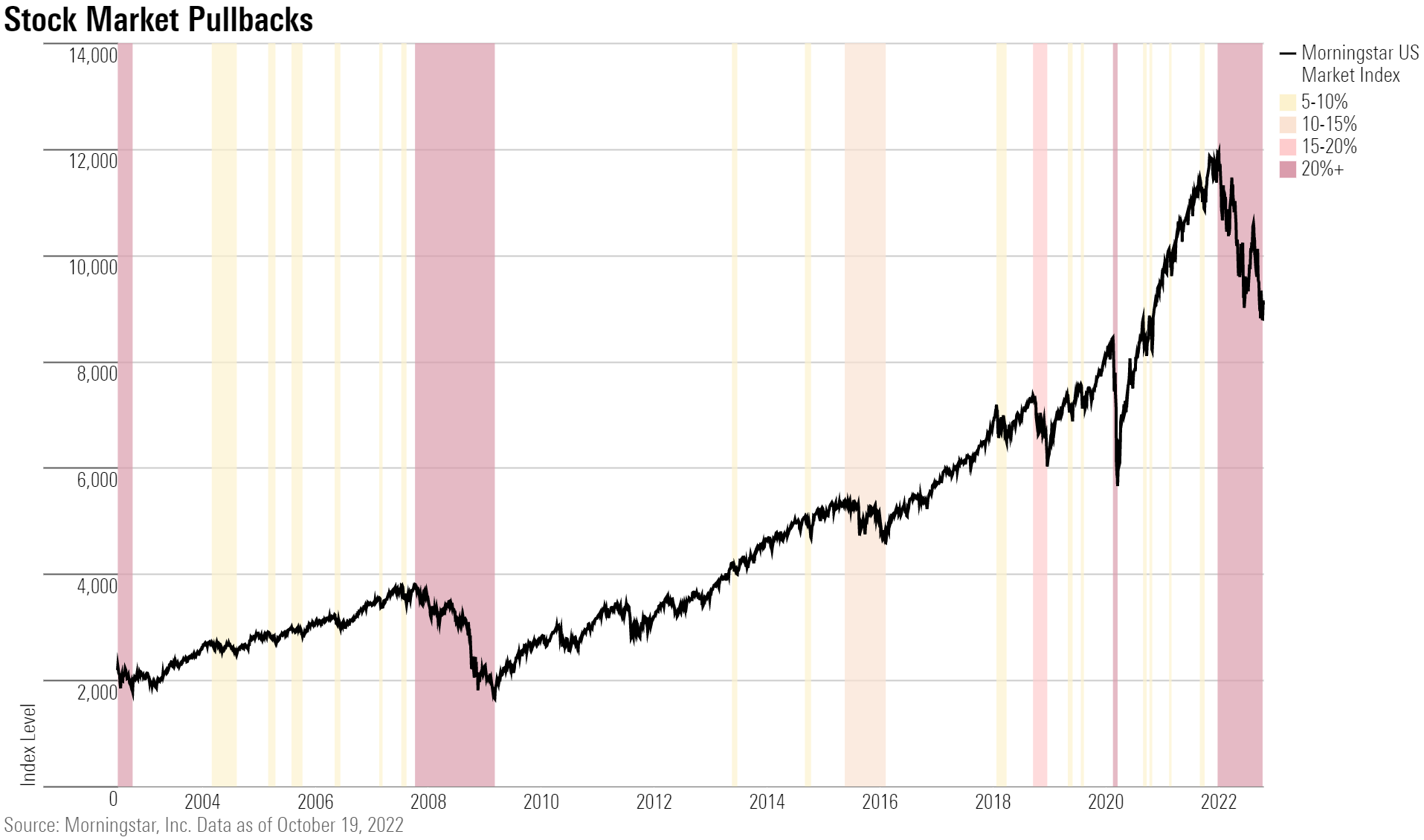

Dites adieu aux achats à bon compte

En fin de compte, dit Li, « dans l'ancien environnement de la grande modération, nous avons pu profiter de décennies de marchés haussiers à la fois pour les actions et les obligations. Dans ce nouvel environnement, il ne faut pas s'attendre à ça. Les espoirs d’une amélioration ont disparu. »

L'une des principales victimes de cette nouvelle dynamique est l'approche « Buy the Dip » qui s'est généralisée au cours des dernières décennies.

Cela a été alimenté par les politiques d'argent facile des banques centrales qui ont dominé les principales économies mondiales depuis la crise financière de 2008.

Un aspect de cela était connu dans le jargon de Wall Street sous le nom de « put de la Fed », une référence au trading d'options. L'idée était que chaque fois que les marchés boursiers ou obligataires s'effondraient, la Fed intervenait pour renflouer les investisseurs.

« Vous aviez une situation où la liquidité soulevait tous les bateaux », observe Li. « Tant que vous aviez un horizon suffisamment long, vous pouviez simplement continuer à acheter à bon compte et cela vous mènerait au bon endroit. »

Désormais, les investisseurs devront tenir compte du contexte macroéconomique avant d’investir sur les points bas.

« Aujourd'hui, les investisseurs doivent comprendre ce qui motive la correction », déclare Li. « Le réflexe automatique d'achat à bon compte ne fonctionnera pas. »

Revisiter le manuel du marché obligataire

Lorsque les investisseurs commencent à croire qu'il existe un risque croissant de récession, la réponse consiste généralement à acheter des obligations, ce qui fait monter les prix et fait baisser les rendements. Cela permet aux obligations d'être un refuge avant un ralentissement économique, qui est généralement un moment où les actions chutent.

Mais comme cela a été le cas tout au long de 2022, ce manuel pour les obligations n'a pas fonctionné, et c'est auquel Li se réfère que les investisseurs devraient reconsidérer.

La première raison, comme cela a été mis en évidence cette année, est que dans un environnement d'inflation plus élevée, les banques centrales sont plus enclines à continuer de relever les taux alors même que le risque de récession augmente. Ces hausses de taux d'intérêt font baisser les prix des obligations.

Les investisseurs se sont également habitués à ce que les banques centrales réduisent rapidement les taux d'intérêt lorsque les économies s'affaiblissent. Mais dans un contexte d'inflation persistante, « nous ne les voyons pas réduire les taux comme ils le font généralement en période de récession », estime-t-il.

Enfin, avec une dette publique à des niveaux déjà élevés, Li affirme que les rendements obligataires pourraient rester plus élevés que par le passé, car les investisseurs recherchent une plus grande compensation des risques liés à la détention d'obligations d'État.

Quand cette dynamique changerait-elle ? Les investisseurs devront attendre que la Fed maintienne les taux stables, voire commence à les réduire, avant que les bons du Trésor ne deviennent positifs, indique Li.

Mais, « actuellement, l'accent est mis sur la lutte contre l'inflation, et le dernier IPC (indice des prix à la consommation) renforce notre attente que la Fed va se resserrer excessivement en territoire restrictif ». Ce n'est que lorsque les dommages à l'économie seront clairs que la Fed s'arrêtera, dit-il.

Li ajoute qu'elle voit de la valeur pour les investisseurs dans les obligations d'État à court terme, où les rendements ont maintenant augmenté à environ 4 %.

Les dividendes et la capitalisation reviennent à la mode

Dans un environnement de grands marchés haussiers étendus, la majeure partie des rendements provient de l'appréciation des prix. Mais sur des marchés plus agités et en va-et-vient, les revenus générés par les investissements jouent un rôle plus important dans les rendements. « Une autre façon de le dire est qu'il est important de tirer parti de la capitalisation … et de rester investi », déclare-t-il.

Le marché boursier dans son ensemble peut également favoriser les actions productrices de dividendes.

Le responsable de BlackRock note que dans un environnement de taux d'intérêt plus élevés, la valeur des flux de trésorerie futurs vaut moins aujourd'hui. « Cela rend les producteurs de dividendes de qualité plus intéressants », note-t-il.

Gardez un œil sur votre portefeuille

Des marchés plus volatils signifient que les répartitions entre différents types d'investissements peuvent plus facilement être détraquées.

« Dans cet environnement, il est important de revoir plus fréquemment la composition de votre portefeuille et de ne pas laisser vos allocations dériver. »

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.