Cet article a été initialement publié sur https://www.morningstar.com/articles/1144541/the-return-of-the-bond-market

Jeffrey Gundlach, fondateur et PDG de DoubleLine Capital, a déclaré dans son webcast de novembre : « Les perspectives d'avenir pour les obligations n'ont pas semblé aussi bonnes depuis 10 ans. »

Gundlach, souvent appelé « The Bond King ». Investir dans des obligations est son affaire. Son commentaire est similaire à celui d’un coiffeur vous suggérant une coupe de cheveux.

Ce qu'il veut toutefois dire, c'est que les périodes difficiles jettent généralement les bases de meilleures périodes à venir.

Pour les obligations, ce point ne peut être sous-estimé.

La plupart des investisseurs incorporent des obligations dans un portefeuille pour offrir une diversification. On s'attend à ce que les obligations atténuent la volatilité des prix des investissements en actions, créant ainsi une trajectoire de rendement plus douce (mais plus faible) pour les investisseurs.

Malheureusement, une voie de retour plus fluide ne s'est pas concrétisée ces dernières années. Le marché obligataire a présenté aux investisseurs la période la plus difficile depuis 100 ans.

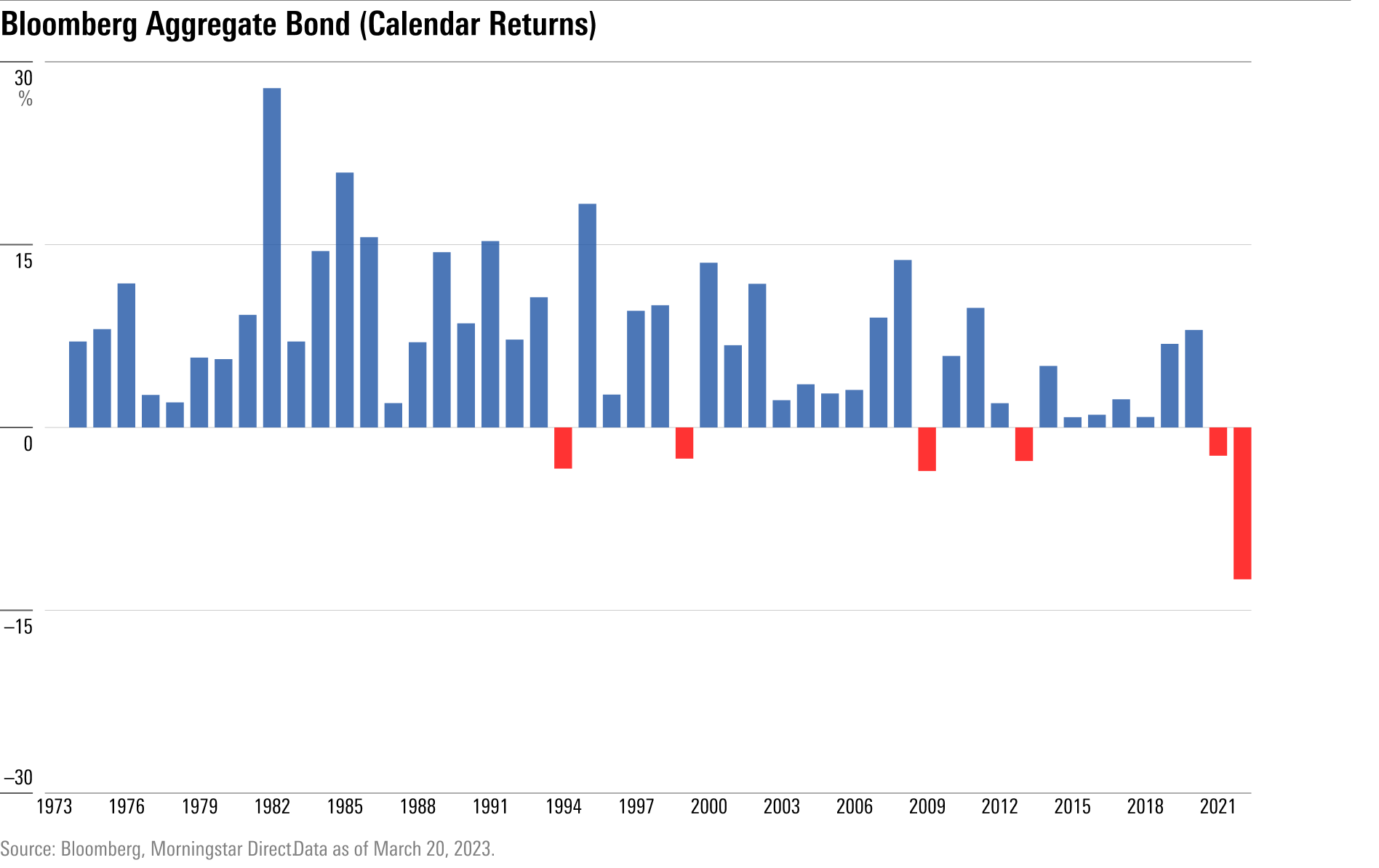

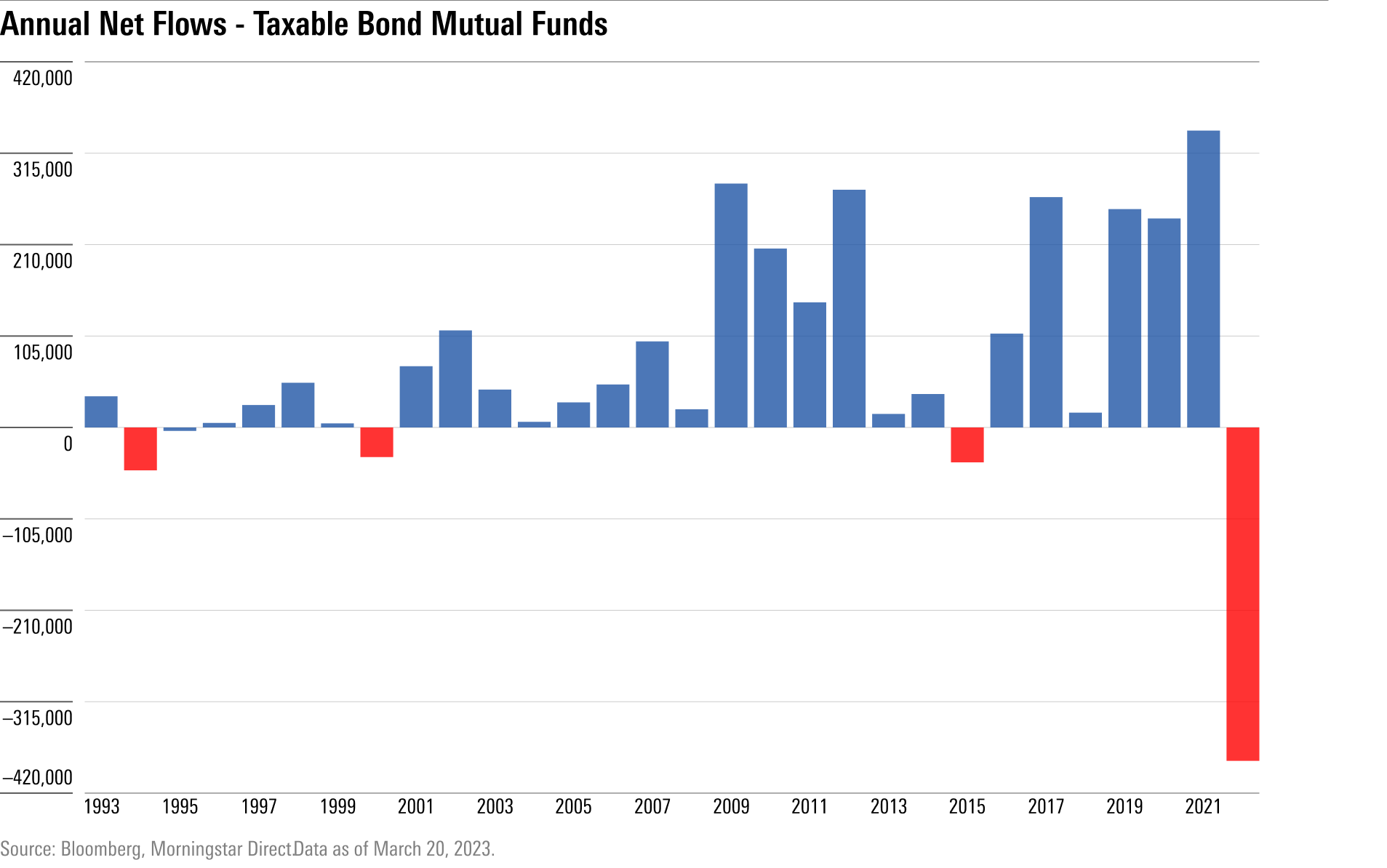

Le marché obligataire 2022 en graphiques

Avec des données remontant à 1974, l'indice Bloomberg US Aggregate Bond Index a enregistré deux années civiles consécutives de rendements négatifs pour la toute première fois en 2021-22. Avant 2021, l'indice n'avait été négatif que quatre fois en 46 ans.

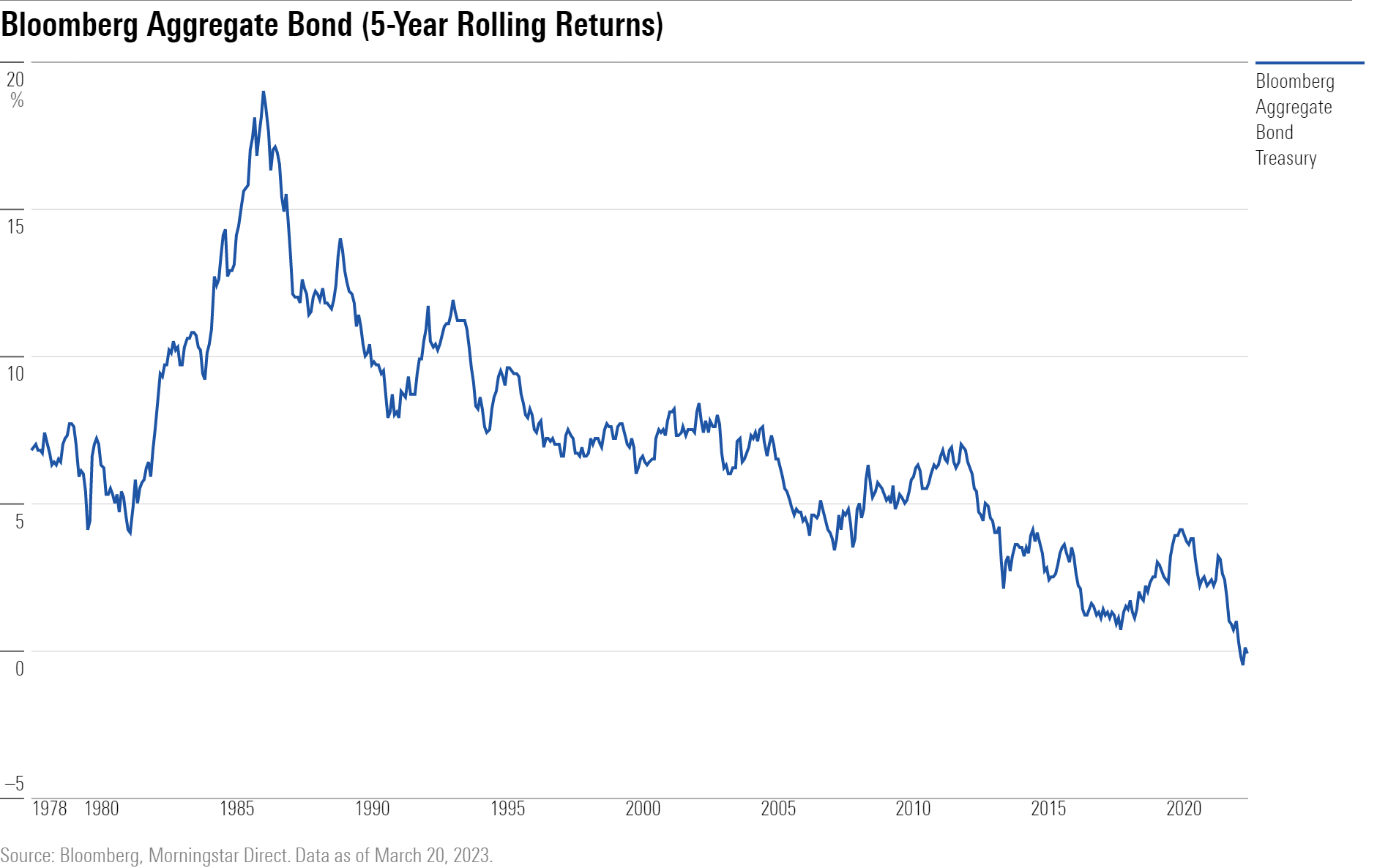

Et avec la gravité de la situation, l'indice a maintenant un rendement annualisé de moins 0,10 % au cours des cinq dernières années ; 2022 a été la première année civile à se terminer avec un rendement annualisé négatif sur cinq ans.

Les fonds communs de placement obligataires ont subi des sorties de fonds de 383 milliards de dollars l'an dernier. Depuis 1993, ces fonds n'ont connu de sorties annuelles que trois fois. Les sorties d'obligations imposables sur une seule année en 2022 ont plus que triplé les trois années précédentes de sorties combinées.

Nous entendons souvent parler de recherche de performance, où les investisseurs s'entassent dans l'actif qui augmente le plus. Le marché obligataire de l'année dernière a été un exemple de « non-poursuite de la performance ». De nombreux investisseurs ont capitulé sur la classe d'actifs.

Il serait juste de se demander si la contre-performance du marché obligataire aurait pu être anticipée ?

Après tout, nous savons que les rendements des obligations sont principalement fonction du rendement de départ. En prenant l'exemple du Trésor à 10 ans, le rendement était de 0,50 % en juillet 2020 lorsque le marché obligataire a atteint un sommet. De fait, il n'y avait pas de coussin pour amortir les effets de la hausse des taux.

Une distinction importante à faire est que les taux ne devaient pas s'arrêter à zéro, et personne ne sonne l’alarme lorsque les marchés sont à un plus haut. Près de 80% du marché obligataire européen avait des rendements négatifs en juillet 2020. La possibilité existait certainement que la même chose se produise aux États-Unis. Bien que cela puisse sembler évident maintenant, ce n'était pas le cas à l'époque.

Rien de tout cela n'est une tentative d’occulter le sujet central. Les obligations ont souffert et requièrent énormément de patience.

Depuis, le marché s'est recalibré et les rendements sont repartis à la hausse. Des rendements plus élevés signifient des rendements plus élevés à l’avenir. Pour la première fois depuis longtemps, vous pouvez faire valoir que les obligations offrent une véritable alternative aux actions.

En termes simples, la plupart des dollars d'investissement vont là où ils sont le mieux traités.

Le rendement du Trésor à 10 ans a atteint près de 4% à la fin de l'année dernière pour la première fois depuis 2010. Vous pouviez acheter un titre presque sans risque et gagner 4%. Du jamais vu depuis longtemps.

La dette d'agence - des obligations émises par des agences garanties par le gouvernement américain - rapporte environ 5% dans certains cas. Il y a un an, vous auriez dû tirer parti du marché du haut rendement pour obtenir ce type de rendement. Maintenant, vous pouvez l'obtenir avec une classe d’actifs ayant un risque de crédit minimal.

En vous déplaçant sur le spectre du crédit et vous pouvez trouver des parties du marché obligataire qui rapportent des taux élevés à un chiffre à des taux faibles à deux chiffres.

Le risque sera nettement plus élevé dans ces types d'obligations, mais pour certains investisseurs, ces rendements pourraient attirer de l'argent qui aurait auparavant été investi dans des actions.

Cela fait longtemps que les obligations n'ont pas rivalisé avec les actions pour attirer l'argent des investisseurs.

Les taux extrêmement bas ont également procuré un avantage majeur aux entreprises ces dernières années. Toute entreprise digne de ce nom a profité de l'occasion pour se refinancer et repousser les échéances de la dette dans le futur.

Pour ces raisons, il est de plus en plus évident que les obligations devraient offrir plus de concurrence aux actions à l'avenir.

L'opportunité des obligations

Aucune cloche n'a sonné pour signaler un sommet, et aucune cloche ne sonnera pour nous alerter d'un creux.

Compte tenu de la situation actuelle des rendements, il n'est pas déraisonnable de croire que le pire pourrait être derrière nous. Pour être juste, le champ des possibles reste large. Alors que l'inflation semble se calmer et que la Fed semble prête à ralentir le rythme des hausses de taux, l'avenir n'est jamais certain et il pourrait y avoir une correction de cap.

Comme la plupart des classes d'actifs, à mesure que les prix des obligations baissaient, les rendements futurs attendus ont augmenté, les rendant plus attrayants en tant qu'investissements. Cependant, nous restons conscients qu'une « remise » sur un prix antérieur n'est pas nécessairement la même chose qu'une « bonne affaire », qui est une remise sur un prix équitable. Comme le savent les acheteurs expérimentés du Black Friday, ne pas faire la différence entre les deux peut être une erreur coûteuse.

Mais un aspect clé du marché obligataire est que les taux d'intérêt s'ajustent à la hausse à partir de zéro, ce qui fait le plus mal au début. Une augmentation des taux de 4 % à 5 % sera beaucoup moins dramatique que le passage de 1 % à 2 %, pour le simple fait que si vous recevez un coupon de 4 % à 5 % et que vous réinvestissez, cela a un formidable effet composé qui n'est pas reproduit avec des rendements de 1 à 2 %.

Pour les investisseurs obligataires, en particulier ceux qui sont à la retraite, cela devrait être à l'esprit lorsque vous évaluez votre portefeuille. Capituler sur les obligations s'apparente désormais à avancer tout en regardant dans le rétroviseur.

Craintes de récession

Une considération secondaire se profile également, qui est la possibilité d'une récession.

Les obligations ont de solides antécédents en période de ralentissement économique.

Historiquement, la première moitié d'une récession est généralement marquée par une baisse de l'activité économique à partir d'un pic de fin de cycle.

Au cours de cette phase, les bons du Trésor américain et les obligations de qualité supérieure ont toujours eu des performances positives, tandis que les performances des obligations à haut rendement, des actions et des matières premières ont généralement été négatifs.

Il n'est jamais garanti que les récessions passées ressembleront à la suivante, mais une approche diversifiée de l'investissement est probablement la meilleure solution.

La plupart des investisseurs ont tendance à comprendre la diversification sous l'angle des actions, mais le même concept s'applique aux obligations.

Les rendements obligataires à court terme offrent actuellement leurs coupons les plus attrayants depuis plus d'une décennie sans assumer de risque de taux d'intérêt (duration) plus élevé que présentent les obligations à long terme.

Les titres du Trésor américain protégés contre l'inflation offrent également un moyen de couverture contre des surprises défavorables en matière d'inflation.

Les obligations à haut rendement, dans certains cas, offrent des rendements compétitifs par rapport aux performances historiques des actions, bien qu'elles s'accompagnent d'une volatilité plus élevée que d'autres secteurs du marché obligataire.

Une approche multi-actifs

En bref, il existe une opportunité pour une approche multi-actifs du marché obligataire.

Les investisseurs peuvent trouver des rendements attrayants sur le marché obligataire d'aujourd'hui qui n'étaient pas réalisables dans un passé récent.

Une grande partie de la dernière décennie a été définie par « TINA » (il n'y a pas d'alternative), mais nous entrons dans une période de « TARA » (il existe des alternatives raisonnables).

Bien qu'il soit inconfortable d'arriver ici, l'avenir pourrait être beaucoup plus prometteur pour les obligations que le passé récent. C'est la caractéristique malheureuse des marchés - les choses deviennent souvent très laides avant de devenir jolies.

Pour dire l'évidence, la situation passée a été très compliquée. Espérons que le décor est planté pour de meilleures perspectives.

© Morningstar, 2023 - Morningstar Investment Management LLC est un conseiller en placement enregistré et une filiale de Morningstar, Inc. Les informations contenues dans ce document sont la propriété exclusive de Morningstar Investment Management. La reproduction, la transcription ou toute autre utilisation, par quelque moyen que ce soit, en totalité ou en partie, sans le consentement écrit préalable de Morningstar Investment Management, est interdite. Les opinions exprimées sont à la date actuelle ; ces opinions sont sujettes à changement sans préavis. Morningstar Investment Management ne sera pas responsable des décisions de négociation, dommages ou autres pertes résultant de ou liés aux informations, données, analyses ou opinions ou à leur utilisation. Les informations, données, analyses et opinions présentées ici ne constituent pas des conseils en investissement, sont fournies uniquement à titre informatif, et ne constituent donc pas une offre d'achat ou de vente d'un titre. Veuillez noter que les références à des titres spécifiques ou à d'autres options d'investissement dans cet article ne doivent pas être considérées comme une offre (telle que définie par la Securities and Exchange Act) d'acheter ou de vendre cet investissement spécifique. Les performances passées ne garantissent pas les résultats futurs. Les dividendes ne sont pas garantis et sont payés à la discrétion de la société émettrice. Ce commentaire contient certaines déclarations prospectives. Nous utilisons des mots tels que « s'attend », « anticipe », « croit », « estime », « prévoit » et des expressions similaires pour identifier les déclarations prospectives. Ces déclarations prospectives impliquent des risques connus et inconnus, des incertitudes et d'autres facteurs qui peuvent faire en sorte que les résultats réels diffèrent sensiblement et/ou substantiellement des résultats futurs, performances ou réalisations exprimées ou sous-entendues par celles projetées dans les déclarations prospectives pour quelque raison que ce soit. La recherche en investissement est produite et publiée par des filiales de Morningstar, Inc., y compris, mais sans s'y limiter, Morningstar Research Services LLC, enregistrée auprès de et régie par la Securities and Exchange Commission des États-Unis.