La chute de Credit Suisse a profondément bouleversé le marché des obligations « AT1 » ou « CoCos ».

Pour de nombreux gérants, il s’agit d’un événement intense mais très localisé (idiosyncratique).

Le capital de niveau 1, ou « AT1 », a été introduit après la crise financière mondiale de 2008 pour prévenir de futures faillites bancaires tout en gardant les contribuables à l'abri des injections de capital, les régulateurs financiers ont créé une nouvelle classe de titres afin d’absorber les pertes des banques et renforcer les ratios de solvabilité sans avoir recours aux financements publics.

En raison de leurs risques, les obligations AT1 ont des notes de crédit (« ratings ») inférieures à celles des autres dettes des banques, et il est courant que les banques reçoivent pour ces titres des notes inférieures à BBB (ou « junk ») sur leurs titres AT1.

C'était le cas pour Credit Suisse, qui recevait des notes A sur sa dette la plus senior, alors que ses obligations AT1 étaient notées BB jusqu'à la semaine passée.

Une étude des analystes fonds de Morningstar revient sur cette période de stress financier et ce que cela signifie pour l'avenir des obligations AT1.

Les principaux points à retenir sont les suivants :

L’annulation de la dette AT1 du Credit Suisse, qui a vu les détenteurs d'actions repartir avec 3,25 milliards de dollars alors que les détenteurs d'obligations AT1 n'ont rien reçu, a rompu avec les normes établies du secteur en matière de priorité de remboursement et a pris au dépourvu de nombreux gérants expérimentés et disposant de ressources suffisantes en matière de recherche.

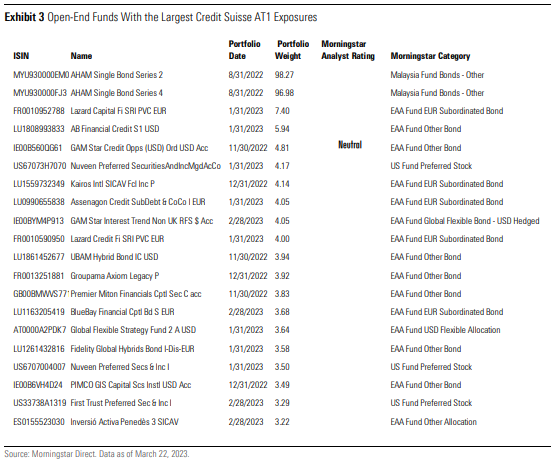

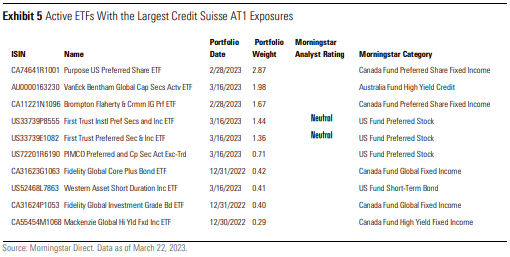

Toutefois, l'exposition aux obligations AT1 du Credit Suisse était généralement limitée dans l'ensemble, avec très peu de fonds communs de placement et d’ETF détenant des expositions supérieures à 5% des actifs du portefeuille.

Les stratégies avec des expositions importantes aux obligations financières subordonnées ont d'abord affecté la performance, le secteur AT1 au sens large ayant subi un important mouvement de vente le 20 mars dernier.

La situation est cependant fluide, plusieurs secteurs subordonnés, tels que les obligations Tier 2 et les obligations AT1 émises par des banques de meilleure qualité, rebondissant rapidement dans les jours suivants.

La plupart des gérants consultés par Morningstar considèrent la dépréciation des obligations AT1 de Credit Suisse comme un événement idiosyncrasique et ont été rassurés par l'engagement des régulateurs britanniques et européens à respecter la place des obligataires dans la hiérarchie ; par conséquent, ils estiment que les perspectives des AT1 dans leur ensemble ne sont pas affectées.

Les opinions recueillies auprès de certains gestionnaires d'actifs que nous couvrons suggèrent que la plupart recentrent leur exposition AT1 sur de solides banques championnes nationales, tandis qu'une minorité est plus aventureuse et inclut une exposition à la dette subordonnée des banques périphériques.

La fusion forcée par le régulateur suisse de Credit Suisse avec la banque UBS a été réalisée sans l'adhésion de ses actionnaires, après que le gouvernement suisse a modifié ses lois au cours du week-end pour contourner la nécessité de leur approbation.

Cependant, l'aspect de l'accord qui a le plus choqué les marchés a été la décision du régulateur bancaire suisse de déprécier entièrement la valeur de l'encours de la dette « AT1 » du Credit Suisse.

Cette décision était inattendue, parce que le ratio de fonds propres Tier 1 du Credit Suisse au moment de la fusion était d'environ 14%, bien au-dessus du niveau de déclenchement des obligations de 7%.

Pour justifier cette décision, les régulateurs suisses se sont donc appuyés sur la clause de viabilité des obligations, qui permet aux autorités de déprécier les titres afin de prévenir une éventuelle faillite bancaire.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.

.jpg)