Morningstar a publié son bilan du marché des ETF et ETC en Europe pour le deuxième trimestre 2023.

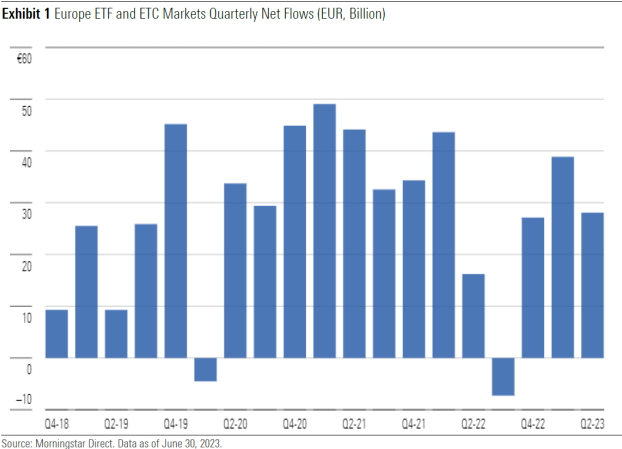

Au cours de la période, les ETF ont attiré 28,1 milliards d'euros de collecte, en baisse de 28 % par rapport aux 38,9 milliards d'euros du premier trimestre 2023 et légèrement supérieurs à la collecte de 27,2 milliards constatée au dernier trimestre 2022.

Les actifs sous gestion sont passés de 1420 milliards d'euros à 1490 milliards d'euros, marquant un nouveau sommet pour le marché.

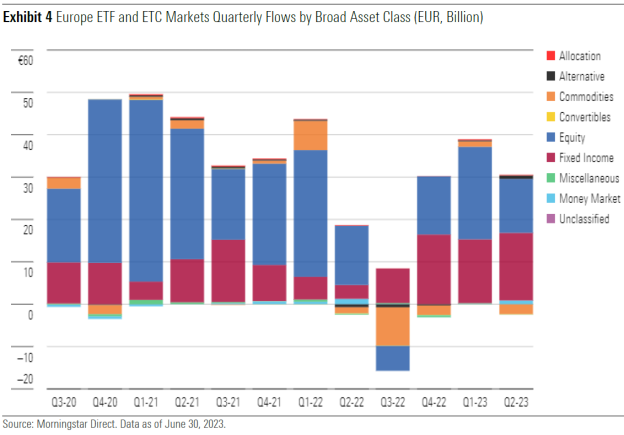

Le ralentissement trimestriel des flux s'explique en grande partie par la baisse de l'intérêt pour les marchés d'actions.

Les flux vers les ETF actions, bien que toujours positifs à 12,7 milliards d'euros, ont baissé de 42 % par rapport aux trois premiers mois de 2023.

En revanche, les flux vers les stratégies obligataires se sont maintenus, avec un total de 15,9 milliards d'euros, contre 15,1 milliards d'euros au premier trimestre.

Les flux vers les ETF obligataires ont atteint un niveau record au premier semestre, les investisseurs cherchant à profiter de la hausse des rendements obligataires et à corriger les déséquilibres dans les portefeuilles sous-pondérés en titres obligataires depuis de nombreuses années.

Les ETF ESG ont recueilli près de 10 milliards d'euros au deuxième trimestre, soit un niveau équivalent à la collecte du premier trimestre (10,7 milliards d'euros). Cela représente 35,5 % de l'ensemble des flux vers les ETF et ETC au cours de la période.

iShares a enregistré des flux de 15 milliards d'euros au deuxième trimestre, tandis que ses actifs ont augmenté pour atteindre 661 milliards d'euros, ce qui représente une part de 44,5 % du marché européen des ETF.

Amundi, Xtrackers et Vanguard ont vu leurs flux augmenter au deuxième trimestre, tandis qu'Invesco, WisdomTree, UBS et State Street ont enregistré des sorties de capitaux.

« Les ETF obligataires ont enregistré des flux record au premier semestre de cette année, dans un contexte où les ETF d'actions européennes ont enregistré une décollecte de 9,1 milliards d'euros durant le trimestre », estime Jose Garcia-Zarate, Associate Director, Passive Strategies, chez Morningstar.

« On peut certainement dire que la hausse des taux d'intérêt a changé la donne, car avant le début du cycle de resserrement, il n'y avait pas de rendement significatif sur les marchés de taux, à l'exception des obligations à haut rendement, que de nombreux investisseurs hésitaient à prendre par crainte de charger leurs portefeuilles d'un risque de crédit excessif », ajoute-t-il.

« Il est désormais possible de trouver des rendements intéressants dans des secteurs plus sûrs du marché obligataire et les investisseurs qui ont été sous-pondérés en obligations pendant une période prolongée, rétablissent à présent le déséquilibre en achetant des obligations d'État et des obligations d'entreprises Investment Grade. Bien que les banques centrales poursuivent leur politique de resserrement, les investisseurs parient déjà sur un pic des taux et déplacent leur attention de la partie courte à la partie moyenne à longue de la courbe des taux pour anticiper un changement de cycle vers une période de stabilité des taux d'intérêt et, finalement, des taux plus bas à long terme. »

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.