Crédit photo: AP

Nous avons révisé à la hausse nos prévisions de PIB pour 2023 à 2,3 %, car les données continuent de montrer une économie en surchauffe.

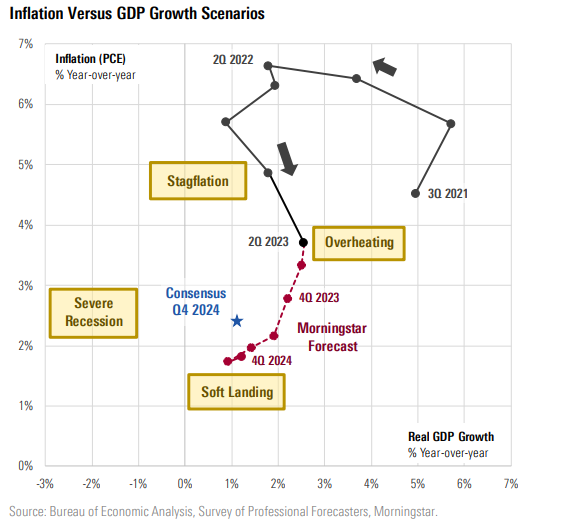

L’allègement des contraintes d’offre a contribué à la baisse de l’inflation alors même que la croissance du PIB s’est accélérée, mais nous estimons qu’un léger affaiblissement de la croissance est toujours nécessaire pour ramener l’inflation à 2 %.

Nous prévoyons que l’économie connaîtra un « atterrissage en douceur » (« soft landing »), où l’inflation reviendra à 2 % et la croissance ralentira mais évitera une véritable récession.

Le consensus s'est rapproché de nos perspectives favorables d'un atterrissage en douceur, compte tenu des récentes données d'inflation qui sont faibles.

Des taux d’intérêt plus élevés sont-ils la nouvelle norme ?

Même si l’économie semble jusqu’à présent quasiment insensible aux effets des hausses de taux, nous pensons qu’un ralentissement plus marqué est à venir à mesure que la pression des hausses de taux continue de s’accumuler.

Nous nous attendons à ce que la croissance du PIB ralentisse considérablement en 2024 et que d’importantes réductions des taux des fonds fédéraux soient nécessaires pour propulser un rebond de la croissance en 2025 et dans les années suivantes.

Les forces qui ont fait baisser les taux d’intérêt réels pendant des décennies (comme la démographie) n’ont pas faibli.

Nous ne pensons pas que l’économie puisse se maintenir longtemps avec un régime de taux d’intérêt élevés.

Les contraintes d'offre qui ont entraîné une inflation élevée sont en train d'être résolues, provoquant un ralentissement de la hausse des prix de l'énergie, de l'alimentation, des biens durables et d'autres domaines.

Une expansion agressive des capacités dans de nombreux domaines pourrait transformer des pénuries généralisées en surabondances d’ici quelques années.

En combinant ces facteurs avec le resserrement de la politique monétaire, nous prévoyons que l’inflation chutera à 3,6 % en 2023 et à seulement 1,8 % en moyenne sur la période 2024-2027.

Vers un assouplissement monétaire en 2024

Les taux d’intérêt ont grimpé en flèche au cours de l’année écoulée alors que les attentes d’un resserrement de la politique monétaire se sont accumulées et ont commencé à se concrétiser.

Cependant, nous pensons que la Fed recevra le feu vert suite à la baisse de l’inflation pour revenir à un assouplissement au début de 2024.

La Fed devra baisser les taux d’intérêt pour éviter une baisse plus importante de l’activité immobilière et, à terme, générer un rebond.

Cela devrait permettre à la croissance du PIB de réaccélérer en 2025.

D’ici 2027, nous prévoyons une politique monétaire neutre, avec un taux des fonds fédéraux et un rendement du Trésor à 10 ans conformes à notre évaluation de leurs niveaux naturels à long terme.

Même si nous avons récemment relevé nos prévisions de rendement en réponse à la hausse des taux, la hausse des rendements obligataires au cours des derniers mois signifie qu'il existe toujours une divergence significative entre nos opinions et celles du marché.

Le rendement du Trésor à cinq ans était de 4,4 % en août, ce qui implique un taux moyen des fonds fédéraux d'environ 4 % au cours des cinq prochaines années.

En revanche, nous prévoyons un taux effectif moyen des fonds fédéraux d’environ 3 % au cours des cinq prochaines années.

De même, le rendement du Trésor à 10 ans est de 4,2 %, bien au-dessus de notre projection à long terme de 2,75 %.

L’idée émergente selon laquelle l’économie américaine s’orienterait définitivement vers un régime de taux d’intérêt plus élevés est à notre avis erronée.

L’intégralité des vues de Morningstar sur les Etats-Unis est disponible ici.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.