Crédit photo: AP

Même si les projections de la Réserve fédérale et les remarques du président Jerome Powell penchent dans une direction belliciste, nous continuons de nous attendre à ce que la banque centrale réduise de manière agressive les taux d'intérêt au cours des deux prochaines années.

La Fed a choisi de maintenir le taux des fonds fédéraux inchangé lors de sa réunion de mercredi, résultat attendu par la plupart des acteurs du marché. Mais les investisseurs souhaitent avoir davantage d’informations sur les prochaines étapes de la Fed. Est-ce que c'est fait de hausse des tarifs ? Et quand (et de combien) les réduira-t-il ?

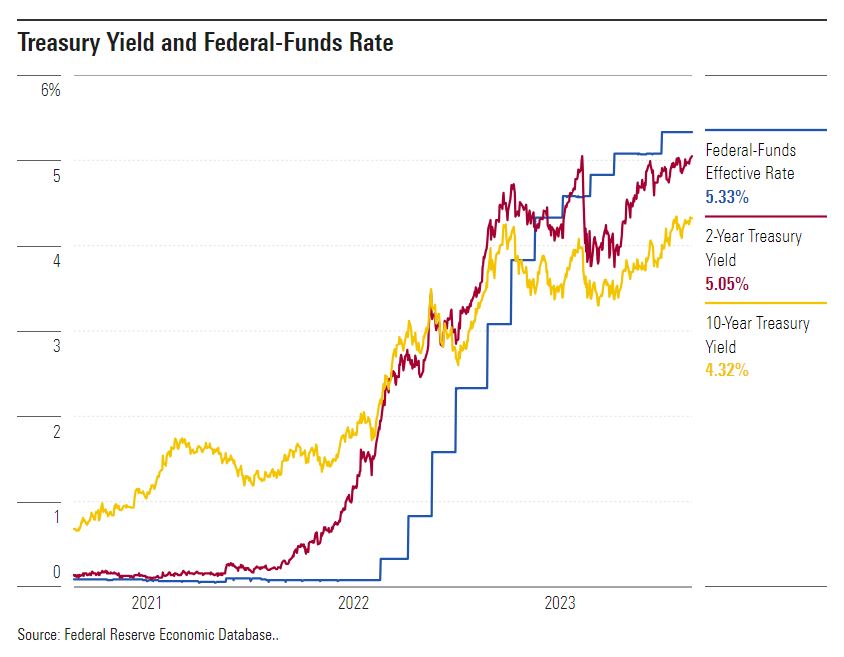

Le taux des fonds fédéraux se situe désormais dans une fourchette cible de 5,25 % à 5,50 %, après des hausses de 5 points de pourcentage mises en œuvre entre mars 2022 et juillet 2023. L’ampleur et la rapidité de ces hausses dépassent celles de toute campagne de resserrement de la Fed depuis 1980.

Powell a noté que « tous les effets du resserrement ne se font pas encore sentir » sur l’économie, ce que nous partageons. Il reste très incertain dans quelle mesure ces hausses ralentiront davantage l'économie, et comment cela se traduira par un retour de l'inflation au niveau de l'objectif de 2 % de la Fed.

La teneur des remarques de Powell lors de la conférence de presse de mercredi était agressive, correspondant à son discours à Jackson Hole, dans le Wyoming, en août. Il continue de souligner le risque que la Fed ne resserre pas suffisamment sa politique monétaire pour faire baisser l'inflation, tout en négligeant le risque qu'un resserrement excessif puisse pousser l'économie dans une grave récession.

Cela concorde avec les projections économiques actualisées de la Fed (les attentes médianes des membres du FOMC). La Fed s’attend désormais à ce que le taux des fonds fédéraux s’établisse à 3,9 % fin 2025, en hausse par rapport à sa prévision précédente de 3,4 %.

Nous continuons de nous attendre à un rythme de baisse des taux des fonds fédéraux plus rapide que ce que prévoit actuellement la Fed, tout comme nous anticipons un rythme de réduction de l’inflation plus rapide. Nous prévoyons une inflation de base (PCE) de 1,9 % en glissement annuel au quatrième trimestre 2024, tandis que la Fed prévoit 2,6 %.

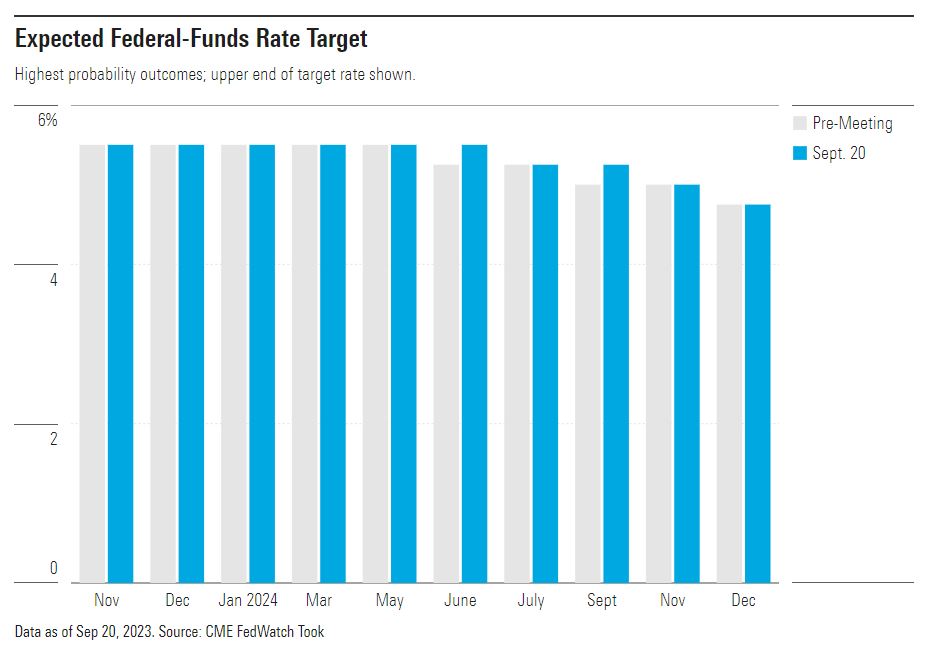

De plus, nous prévoyons une croissance du PIB en glissement annuel de 1,0 % au quatrième trimestre 2024, contre 1,5 % prévu par la Fed. À notre avis, cela amènera la banque centrale à réduire de manière agressive en 2024 et 2025. Nous prévoyons que la Fed abaissera le taux des fonds entre 3,50 % et 3,75 % d’ici la fin 2024. Cela contraste avec une prévision médiane de 4,5 % du La Fed et les attentes sur le marché obligataire se situent entre 4,5% et 5,0%, comme le montre le CME FedWatch Tool.

En outre, nous prévoyons que la Fed abaissera le taux des fonds à 2,00 %-2,25 % d'ici la fin de 2025, ce qui est bien inférieur aux attentes de la Fed de 3,75 à 4,00 %.

Nous prévoyons que l’amélioration continue du côté de l’offre contribuera à faire baisser l’inflation au cours de l’année prochaine, tandis qu’une croissance plus faible du PIB (et une demande de main-d’œuvre moindre correspondante) exerce également une influence à la baisse. Une fois que l’inflation reviendra aux alentours de l’objectif de 2 % de la Fed et que la croissance du PIB commencera à être à la traîne de la croissance tendancielle (qui est d’au moins 2 %), la Fed commencera rapidement à réduire ses taux.

Risques baissiers pour l’économie

Nous sommes plus conscients des risques baissiers qui pèsent sur l’activité économique que de ce que reconnaît la Fed. Le rendement réel du Trésor à cinq ans, qui ajuste les rendements à l'inflation attendue, s'élève à environ 2,2 % – le plus haut niveau depuis 2007, à l'exclusion d'une brève hausse en 2008.

Nous pensons que la pression des taux d'intérêt élevés est susceptible de s'accumuler progressivement tout au long de l'année. Il existe une possibilité de brusques baisses des conditions financières à mesure que les bilans de diverses entités sont poussés au-delà de leurs points de rupture.

Nous pensons néanmoins que la Fed agira adroitement en 2024 pour commencer à assouplir sa politique monétaire avant que la situation ne se détériore et ne dégénère en une grave récession.

Certes, la réponse initiale de la Fed à la flambée d’inflation de 2021 et 2022 a été lente, suggérant une incapacité à réagir aux tournants.

Mais il s’agissait de circonstances très inhabituelles. En revanche, nous avons vu la Fed agir rapidement en 2019 pour assouplir légèrement sa politique monétaire par mesure de précaution, malgré le peu d’affaiblissement de l’activité économique qui se reflète dans les données.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.