.jpg)

Dans le premier rapport sur le secteur européen des télécommunications publié par Morningstar, notre analyste Javier Correonero fait le point sur la valorisation du secteur et ses perspectives, et met en évidence deux concurrents sérieux dans ce secteur.

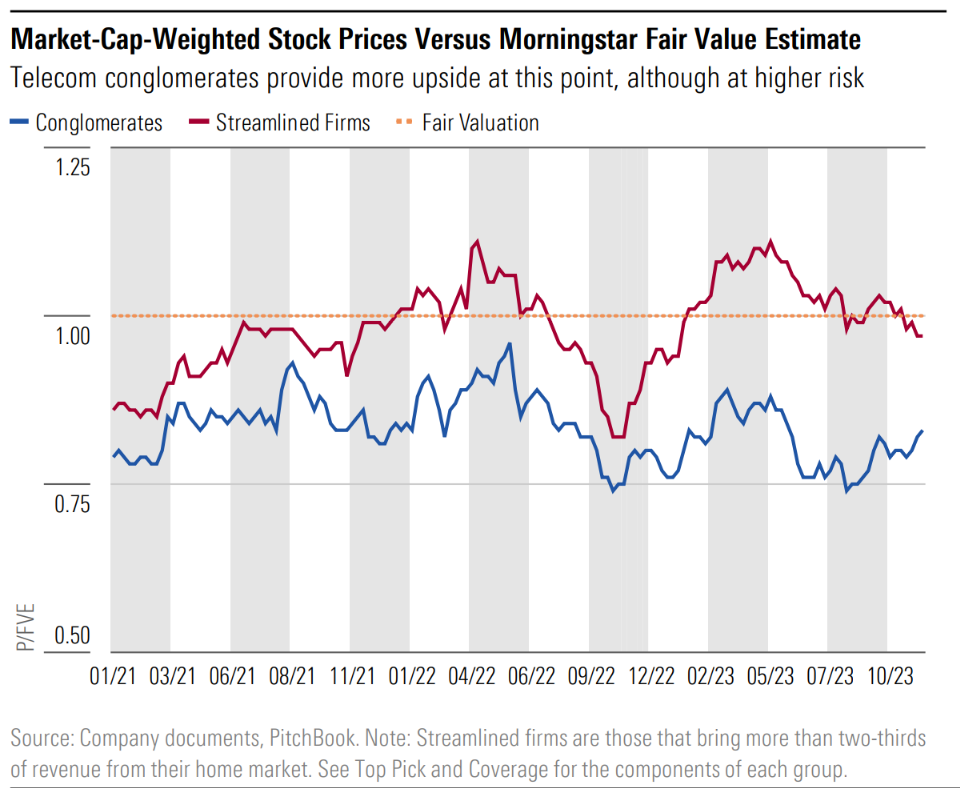

1. Les opérateurs télécoms offrent un potentiel de hausse, mais avec une plus grande incertitude

Les opérateurs de télécommunications se négocient à environ 0,8 fois le prix/juste valeur, offrant une décote plus importante que les entreprises rationalisées.

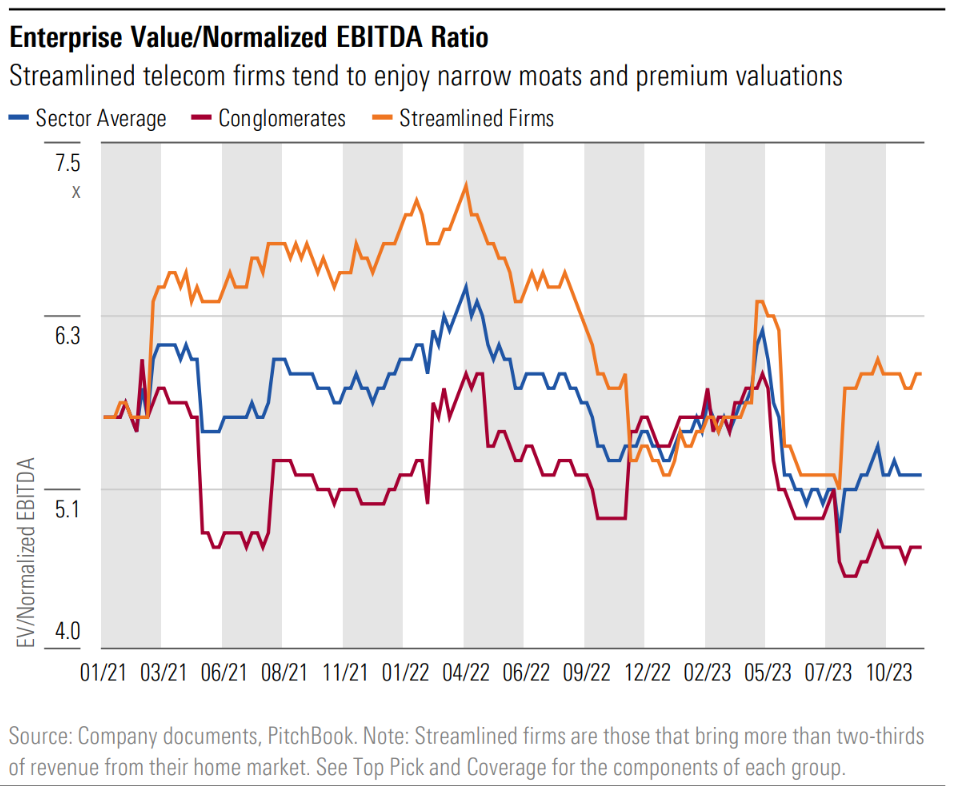

Historiquement, ces groupes se négocient à des multiples valeur d'entreprise/EBITDA inférieurs en raison de leur structure juridique plus complexe et d’une moindre visibilité sur les flux de trésorerie, expliquée par des dynamiques de marché différentes selon les pays et les fluctuations des devises.

Les investisseurs dans les conglomérats peuvent obtenir un retour sur investissement plus élevé, mais doivent être conscients de certains pièges évoqués ci-après.

À valorisations similaires, nous avons tendance à préférer les sociétés rationalisées en raison de leurs modèles plus simples et d’une meilleure visibilité sur leurs résultats.

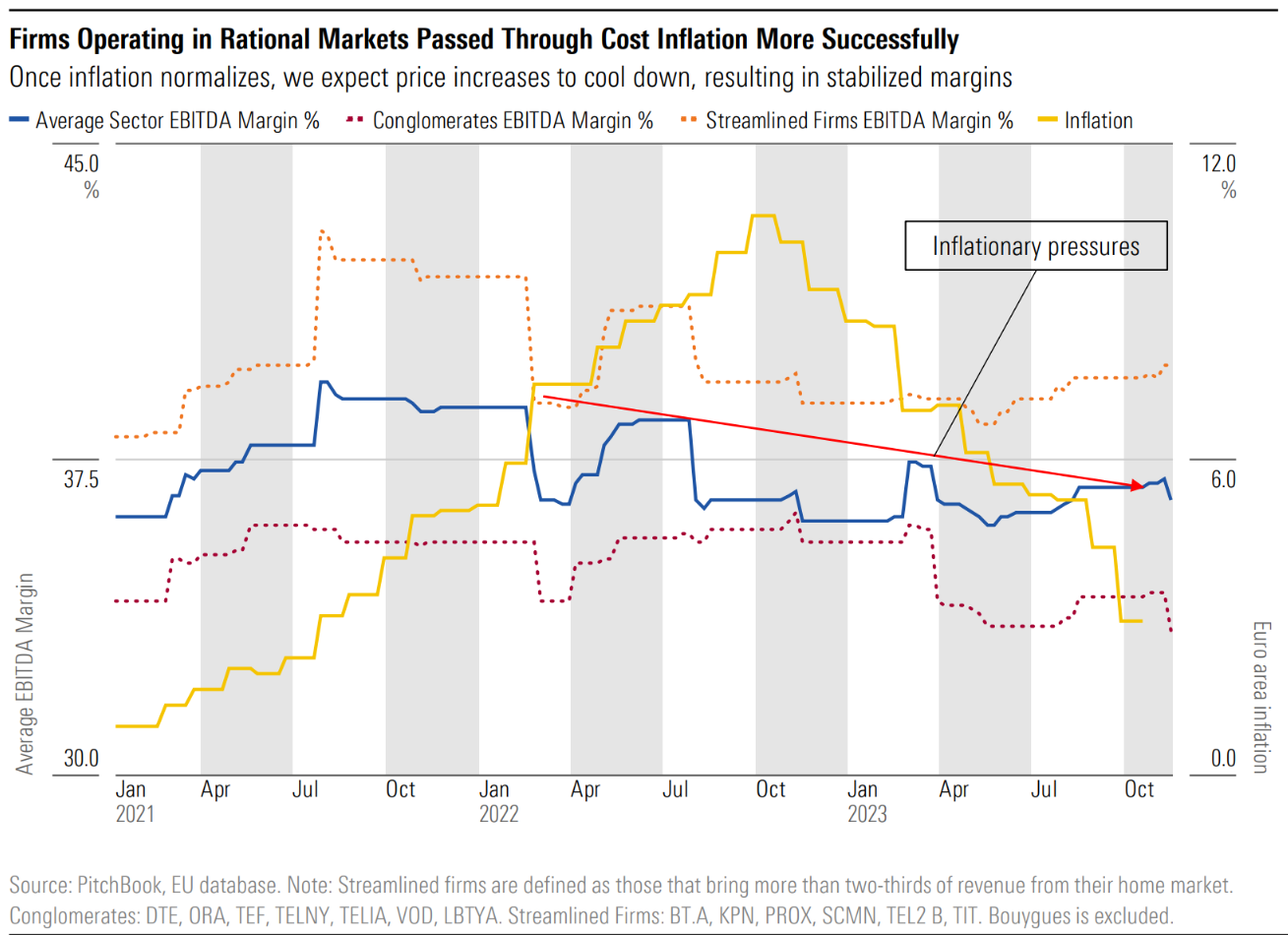

2. Salaires et coûts de l'énergie ont pesé sur les marges d'EBITDA

L’inflation a affecté la base de coûts des opérateurs, en particulier les salaires et les dépenses énergétiques, ce qui a exercé une pression sur les marges d’EBITDA au cours des derniers trimestres.

Les entreprises répercutent les pressions inflationnistes sur leurs clients finaux en augmentant les prix, avec plus de succès dans certains cas que dans d’autres.

Le Royaume-Uni a réussi à répercuter l’inflation sur les clients finaux, avec un effet limité sur les taux de désabonnement.

BT Group a procédé à plusieurs augmentations de prix tout en maintenant le taux de désabonnement proche de 1 %.

Sur d’autres marchés, comme aux Pays-Bas ou en Allemagne, les hausses de prix ont également été efficaces.

En Italie et en Espagne, où règnent une guerre des prix et des conditions de concurrence très dures, les augmentations de prix ne sont pas encore efficaces, les abonnés se tournant vers des opérateurs moins chers.

Même situation en France, où Orange et Bouygues voient leur part de marché céder au profit d'Iliad, compte tenu de ses prix plus bas.

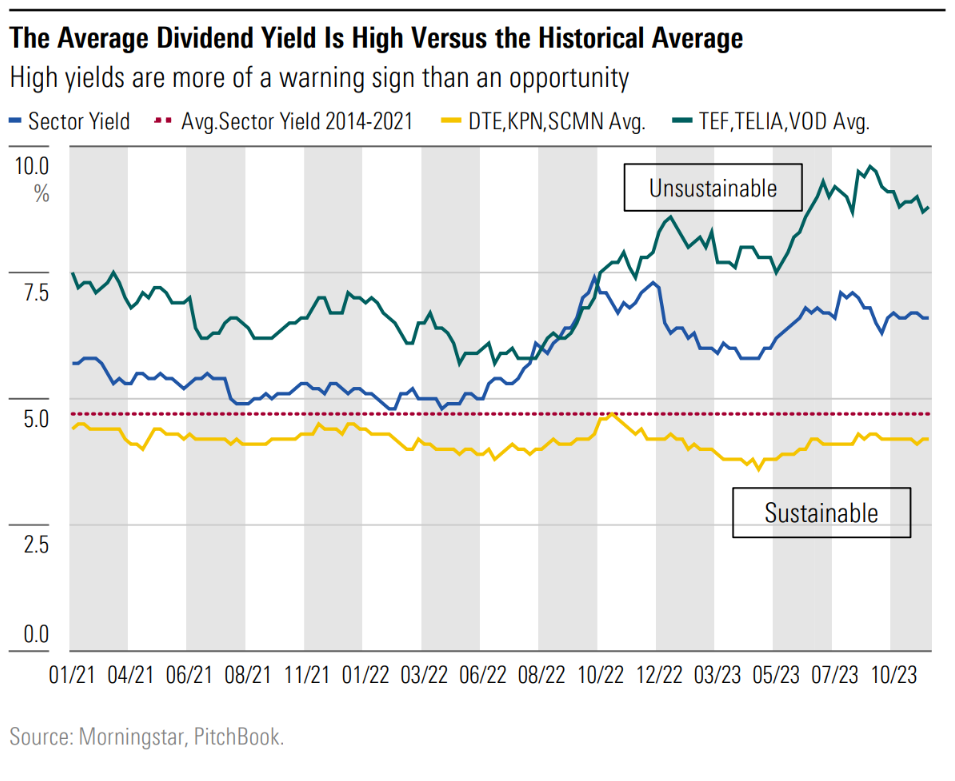

3. La hausse des rendements devraient inviter à plus de prudence

Le rendement moyen du dividende du secteur s'élève à 6,7 %, certaines sociétés offrant entre 8 et 9 %.

Les entreprises dont les rendements sont maintenables courent moins de risques de réduction de leurs dividendes et disposent d’un potentiel de croissance des dividendes. Par exemple, DTE, KPN et Swisscom ont proposé des dividendes stables ou croissants au cours des cinq dernières années.

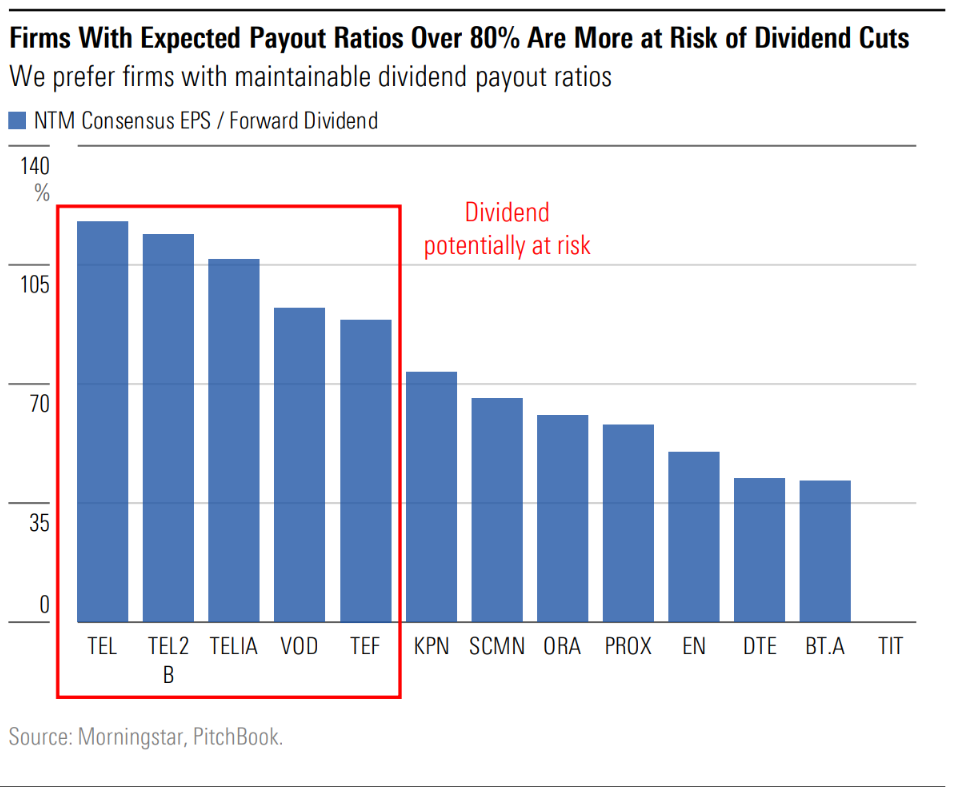

Les ratios de distribution supérieurs à 80 % comportent un risque de réduction des dividendes.

Historiquement, les télécommunications européennes offrant des ratios de distribution impossibles à maintenir ont souvent réduit leurs dividendes ou recouru à des dividendes en actions, qui ont un effet dilutif.

Les investisseurs qui considèrent les rendements de dividendes élevés comme des opportunités doivent être conscients de ces risques.

Nos meilleurs idées dans le secteur

Deutsche Telekom (DTE)

Capitalisation boursière : 110,6 MdsEUR

Note : ★★★★

Note de douvement : étroite

DTE offre aux investisseurs une exposition à deux marchés rationnels des télécommunications, les États-Unis et l'Allemagne, et à une équipe de direction bénéficiant d'une note d'allocation de capital exceptionnelle. Deutsche Telekom démontre la discipline financière et les connaissances opérationnelles nécessaires pour générer des rendements excédentaires dans le secteur concurrentiel des télécommunications. Aux États-Unis, Deutsche Telekom a mis en œuvre une brillante stratégie de fusions et acquisitions au fil des années, en acquérant les acquisitions de MetroPCS et de Sprint et en réalisant d'ambitieuses synergies de coûts. Depuis sa fusion avec Sprint en 2020, DT n'a cessé de gagner des parts de marché par rapport à Verizon et AT&T. En Allemagne, Deutsche Telekom s'appuie sur ses meilleurs réseaux et sa connaissance du marché et procède à des augmentations de prix progressives qui se traduisent par une croissance régulière du chiffre d'affaires et de l'EBITDA. Les investisseurs dans DT peuvent s’attendre à une bonne exécution organique, avec des distributions croissantes aux actionnaires sous forme de rachats et de dividendes. Depuis 2019, le dividende de DT est passé de 0,60 EUR par action à 0,77 EUR, et nous prévoyons une marge de progression du dividende à un chiffre dans la fourchette moyenne.

Tele2 (TEL2B)

Capitalisation boursière : 57,8 milliards SEK

Note : ★★★★

Évaluation des douves : étroite

Les investisseurs de Tele2 peuvent s'attendre à des dividendes en forte croissance à l'avenir grâce à une bonne gestion, une mentalité soucieuse des coûts et une exposition à des marchés stables ou en croissance. Au cours de la dernière décennie, les dividendes ont augmenté à un TCAC de 4,5 %. Nous accordons à Tele2 une note d'allocation de capital exceptionnelle. Nous prévoyons une croissance du chiffre d’affaires à un chiffre dans la fourchette basse et une croissance de l’EBITDA à un chiffre dans la fourchette moyenne dans les années à venir. En Suède (80 % du chiffre d'affaires), Tele2 surpasse Telia, s'emparant de parts de marché tant sur le mobile que sur le fixe grâce à une meilleure exécution et aux services trop chers de Telia. Tele2 a une mentalité soucieuse des coûts, primordiale dans le secteur concurrentiel des télécommunications, ayant réduit ses dépenses d'exploitation de manière significative au cours de la dernière décennie. Environ 20 % de son chiffre d'affaires provient des pays baltes, où Tele2 connaît depuis de nombreuses années une croissance de son chiffre d'affaires comprise entre 10 et 10 %. Au fil des années, Tele2 a bien compris la dynamique des marchés européens des télécommunications et a agi en conséquence. L'entreprise comprend que les entreprises de télécommunications ont tendance à occuper des positions plus fortes sur leur marché intérieur et des positions plus faibles à l'étranger. Elle a donc réduit ses activités, vendant la plupart de ses opérations à l'étranger.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.