L'IA est depuis un certain temps le principal sujet de discussion sur les marchés d'actions, représentant environ 80 % des flux dans les fonds thématiques. L'exubérance des investisseurs a été dûment récompensée, l'IA étant le thème le plus performant au cours des 18 derniers mois.

Mais la saison des bénéfices a-t-elle révélé des faiblesses dans ce discours ? La réponse courte est non. Les principaux acteurs de l'IA comme Microsoft(MSFT) et Nvidia(NVDA) ont enregistré de bonnes performances. Bien que Nvidia n'ait pas encore publié ses chiffres, Microsoft a enregistré des revenus en hausse de 17 % par rapport à l'année précédente, et Azure, sa principale plateforme d'informatique dématérialisée, a enregistré une croissance presque deux fois supérieure.

Lorsque les valorisations et les attentes sont très élevées, toute mauvaise nouvelle peut ébranler la confiance des investisseurs. La coqueluche néerlandaise ASML (ASML), qui fabrique les machines nécessaires à la production de semi-conducteurs et dont le ratio cours/bénéfice est proche de 50 fois, a récemment fait état de commandes légèrement inférieures aux prévisions. Cela a amené les investisseurs à s'interroger sur les perspectives des fabricants de puces. Cette situation a entraîné une chute des actions des fabricants de puces, comme Arm Holdings (ARM), qui ont perdu jusqu'à 20 % de leur valeur. Bien que les cours des actions aient depuis récupéré au moins une partie de ces baisses, des questions subsistent autour de noms comme Arm, que nous pensons être largement surévalués.

L'histoire des dépenses de défense peut durer des années

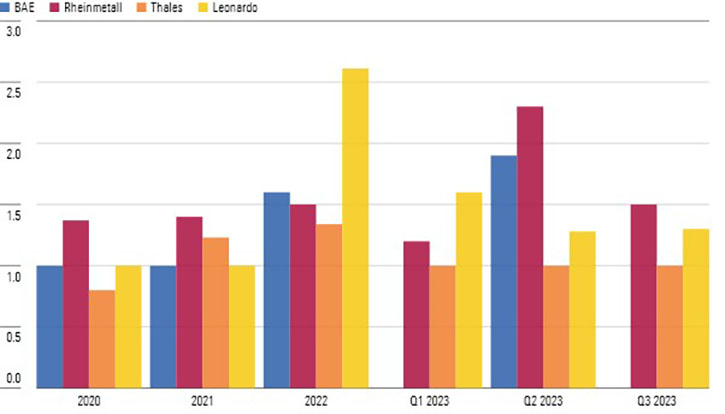

Bien que la saison des bénéfices ait été assez mitigée, les entreprises de défense ont presque unanimement annoncé de bons résultats, en particulier les entreprises européennes fortement exposées à la guerre en Ukraine. Les ratios "book-to-bill" (rapport entre les commandes et les unités expédiées) des principales entreprises européennes sont désormais nettement supérieurs à 1. Certains investisseurs peuvent être sceptiques quant à la durée de cette forte hausse des dépenses de défense, mais nous pensons qu'il s'agit au moins d'un effet de levier à moyen terme, et ce pour deux raisons :

- Les pays européens ont investi massivement pour soutenir leurs alliés ukrainiens, épuisant au passage leurs stocks de munitions. Pour de nombreux pays comme l'Allemagne, la reconstitution des stocks pourrait prendre près d'une décennie, sans compter que la guerre pourrait se poursuivre pendant plusieurs années.

- En adhérant à l'OTAN, les membres se sont engagés à consacrer 2 % de leur PIB annuel à la défense. Cependant, plus de la moitié des membres de l'OTAN ne dépensent pas assez, y compris des puissances européennes comme la France et l'Allemagne. Avec l'escalade des conflits mondiaux au cours des dernières années et l'avertissement du candidat à la présidence Donald Trump qu'il ne soutiendrait pas les membres qui ne dépensent pas assez en cas d'attaque, les membres sont de plus en plus motivés pour augmenter leurs dépenses. Nous pensons que cette hausse soutiendra une forte croissance des revenus pour les fabricants de défense dans les années à venir.

Book-to-Bill Ratios for European Defence Stocks

Le pire est-il passé pour les entreprises de consommation ?

Les effets des taux d'intérêt élevés et de 18 mois d'inflation galopante pèsent sur les entreprises, en particulier celles du secteur de la consommation qui doivent faire face à des clients de plus en plus à court d'argent. Des entreprises de produits de base comme Kraft-Heinz(KHC) et Reckitt Benckiser(RKT), propriétaire de marques telles que Durex et Nurofen, font état d'une augmentation satisfaisante de leur chiffre d'affaires, mais celle-ci repose en grande partie sur des hausses de prix, les consommateurs achetant en fait moins de produits d'une année sur l'autre.

Les taux d'intérêt élevés pèsent en particulier sur les ventes de biens de consommation importants. Le fabricant de motos Harley Davidson a récemment annoncé une baisse de ses ventes. L'augmentation du coût du financement en est l'une des raisons, les consommateurs réduisant leurs achats une fois qu'ils ont pris connaissance du coût du financement.

Les difficultés du secteur de la consommation s'étendent toutefois à d'autres secteurs, y compris celui du luxe. Dans le passé, ce secteur a été considéré comme pratiquement indestructible, étant donné la nature inélastique des prix des produits de luxe, en raison du pouvoir d'achat des riches, même en période de difficultés économiques. La consommation de produits de luxe, qui a atteint un sommet pendant la pandémie, les consommateurs étant coincés à l'intérieur avec de l'argent à dépenser, a depuis diminué, et cette tendance se poursuivra jusqu'en 2024. Ce message a été réaffirmé dans les récents rapports sur les bénéfices de certains grands noms du secteur, notamment LVMH(MC) et Burberry(BRBY).

La bonne nouvelle pour les entreprises de consommation en général est que la situation devrait s'améliorer au fil de l'année. L'inflation a chuté dans les pays occidentaux par rapport aux sommets atteints en 2022, de sorte que la baisse des prix des produits de base réduit la nécessité d'augmenter les prix sur une base trimestrielle. Cela devrait permettre à de nombreuses entreprises de consommation de se concentrer sur l'amélioration de leurs marges d'exploitation, plutôt que de se préoccuper de la croissance de leur chiffre d'affaires. Les principales banques centrales envisagent enfin de réduire leurs taux d'intérêt, la BCE étant susceptible de le faire dès le mois prochain. Bien sûr, il faudra du temps pour que ces mesures se répercutent sur les consommateurs, mais au moins nous avançons dans la bonne direction.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.