Vous avez certainement entendu dire que le marché boursier américain est trop concentré et que sa fortune repose sur un petit nombre de valeurs technologiques. Ces affirmations sont omniprésentes.

La semaine dernière, j'ai vu un professionnel de l'investissement expliquer à un auditoire du secteur qu'en raison de l'influence des principaux titres du S&P 500 sur l'indice, les comptes de pension privés étaient devenus dangereusement non diversifiés. De nombreuses personnes ont hoché la tête en signe d'assentiment.

Je ne suis pas d'accord. Même les investisseurs qui ne possèdent qu'un fonds indiciel d'actions américaines détiennent plus de 70 % de leurs actifs en dehors des "Sept Magnifiques", qui sont Alphabet(GOOGL), Amazon.com(AMZN), Apple(AAPL), Meta Platforms(META), Microsoft(MSFT), Nvidia(NVDA) et Tesla(TSLA).

Vanguard indique que seulement 1,3 % des participants à ses plans 401(k) investissent dans un seul fonds d'actions. Les 88,7 % restants possèdent plusieurs fonds ou un fonds à date cible.

Le graphique ci-dessous montre la pondération des "Magnificent Seven" dans quatre fonds Vanguard : 1) l'indice 500(VFIAX), l'indice boursier total(VTSAX), le fonds Target Retirement 2055 ( VFFVX) et 4) le fonds Target Retirement 2025(VTTVX). La question de savoir si les deux premiers fonds ont trop d'argent dans trop peu de titres peut être débattue. Les deux derniers, en revanche, sont relativement sûrs - et ils sont beaucoup plus typiques des comptes de pension 401(k).

(Bien que Target 2055 investisse 90 % de ses actifs dans des actions, l'exposition aux "Magnificent Seven" est fortement réduite en raison des avoirs du fonds à l'étranger. Le même principe s'applique aux autres séries de fonds à date cible, qui sont tous diversifiés à l'échelle internationale).

Plus grand maintenant

Cela dit, la crainte d'une concentration excessive doit avoir un certain fondement. Sinon, pourquoi cette hypothèse est-elle devenue si répandue ? Pour évaluer cette proposition, j'ai étudié la distribution de la rentabilité des entreprises. Plus précisément, j'ai pris les bénéfices générés par 1) l'entreprise la plus rentable de l'année, 2) les cinq entreprises les plus rentables et 3) les dix entreprises les plus rentables, puis j'ai divisé ces totaux par la somme des bénéfices des 100 entreprises américaines les plus rentables. Les résultats pour 2013, 2018 et 2023 figurent ci-dessous.

Profit Concentration: Recent History

Les gens ont raison. En dix ans, la part des bénéfices des cinq plus grandes entreprises est passée de 18,9 % à 30,7 %, tandis que celle des dix premières entreprises a augmenté de 31,8 % à 43,4 %. Les leaders ont incontestablement renforcé leurs positions.

Mais encore plus grand à l'époque

Il ne s'agit toutefois que d'un point de vue actuel.

J'espérais la mettre en perspective en me penchant sur l'histoire à plus long terme - en remontant jusqu'aux années 1950, si possible. À ma grande joie, j'ai réussi à trouver les informations pertinentes. Bien que la base de données d'actions de Morningstar ne remonte pas aussi loin, une liste archivée des membres de Fortune 500, publiée par CNN, a fait l'affaire. Cette source fournit les revenus de chaque membre de Fortune 500, de 1955 à 2005. En voici un exemple.

Copier, coller et calculer les pourcentages pertinents pour chaque année n'est pas du ressort d'un chroniqueur Internet, mais j'ai effectué cette tâche pour chaque demi-décennie de 1958 à 2023 (les résultats postérieurs à 2005 ayant été obtenus par l'intermédiaire de Morningstar Direct).

Comme précédemment, j'ai mesuré le pourcentage des bénéfices totaux enregistrés par les 100 entreprises les plus rémunératrices du pays qui provenaient de l'entreprise la plus rentable de l'année, des cinq entreprises les plus rentables et des dix entreprises les plus rentables.

Profit Concentration: Longer History

Cette image raconte une histoire bien différente. Au cours des 30 dernières années, les grandes entreprises ont en effet consolidé leur pouvoir. Autrefois, des dizaines d'organisations s'affrontaient sur les principaux champs de bataille technologiques : les ordinateurs centraux, les ordinateurs personnels et les logiciels. Ce n'est plus le cas aujourd'hui. Aujourd'hui, les plus grandes entreprises ont relégué leurs rivales au second plan. Par exemple, Apple et Samsung(SMSN) détiennent ensemble plus de la moitié du marché mondial des smartphones.

Ce n'est toutefois pas la première fois que les entreprises leaders sont aussi puissantes. Comme l'indique le graphique, nous sommes déjà passés par là, et même plus. Certes, les noms et les secteurs d'activité étaient différents. En 1963, lorsque les dix entreprises les plus prospères ont réalisé 51 % des bénéfices du top 100, les gagnants étaient cinq compagnies pétrolières, deux constructeurs automobiles, deux conglomérats et un seul fournisseur de technologie, IBM(IBM). Aucune de ces entreprises ne figure sur la liste actuelle.

Intuitivement, il est logique que l'industrie américaine ait été autrefois encore plus dominée qu'elle ne l'est aujourd'hui. Bien que peu d'entre nous aient connu directement les marchés boursiers des années 1950, nous nous souvenons probablement de l'adage selon lequel ce qui était bon pour General Motors(GM)- et avant cela, pour US Steel - était bon pour le pays. Les grandes entreprises étaient à la mode. Trois entreprises contrôlaient 94 % du vaste marché automobile national. DuPont(DD) employait plus de chimistes que toutes les universités américaines réunies. Et Ma Bell, bien sûr, gérait toutes les lignes téléphoniques.

L'essentiel : Risque d'investissement

Malgré la présence de ces géants, qui ont dominé la capitalisation boursière plus encore que la rentabilité - à la fin des années 1950, trois valeurs représentaient près de 30 % de la valeur du S&P -, cette époque n'est pas connue pour sa volatilité boursière. D'où la question suivante : les marchés étroits sont-ils plus risqués ? C'est en tout cas ce que l'on croit généralement. Mais elle est rarement vérifiée.

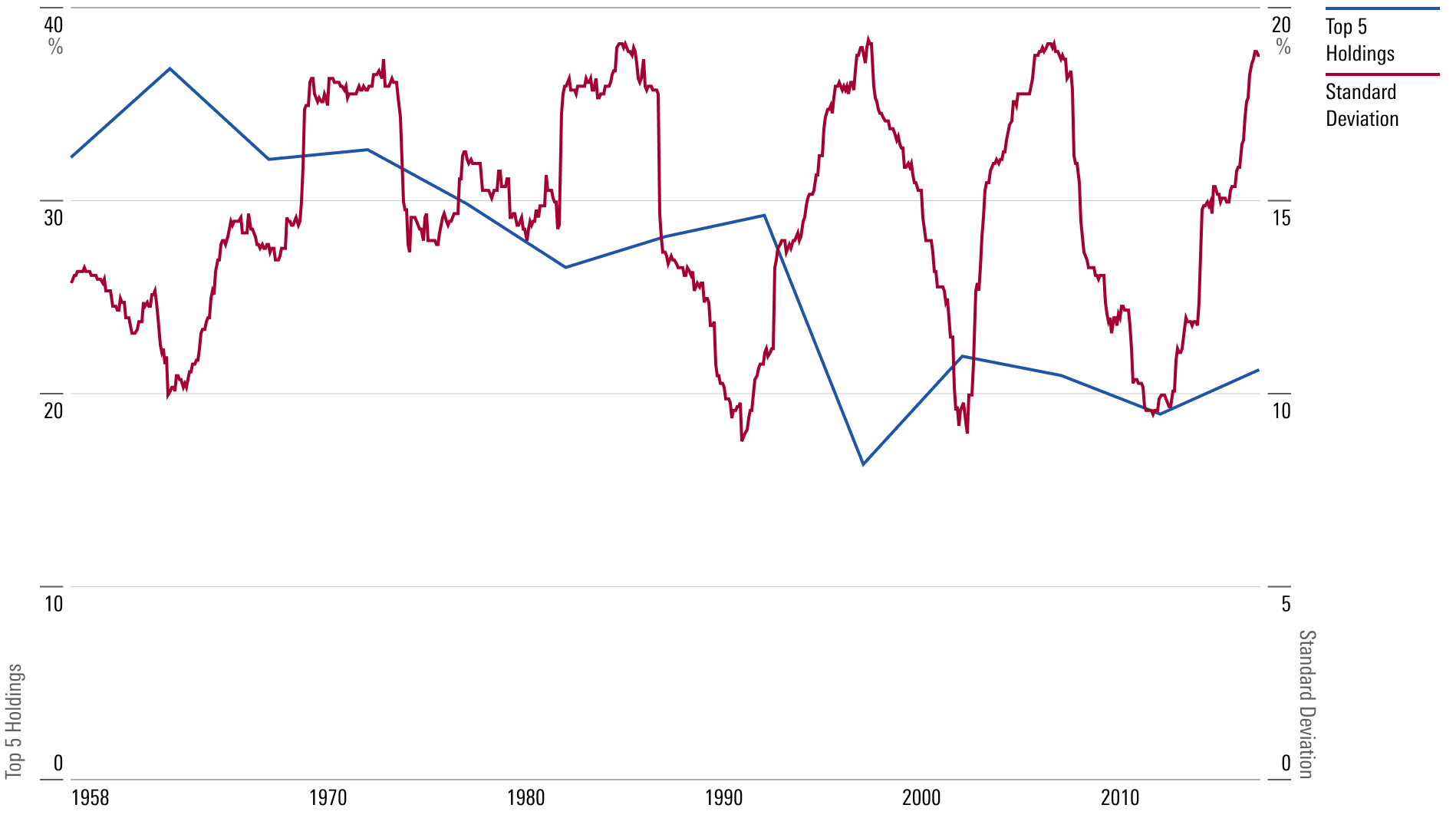

Le moment est venu. Le graphique suivant montre, en bleu, le pourcentage de bénéfices des cinq entreprises les plus rentables (divisé par les bénéfices des 100 entreprises les plus rentables) et, en rouge, l'écart-type futur du marché boursier sur cinq ans. Oui, le graphique est compliqué. Mais sa conclusion est simple : Dans la mesure où il existe une relation entre les deux facteurs, elle semble être négative. En d'autres termes, plus le pourcentage de bénéfices des cinq premières entreprises est élevé, plus la volatilité du marché est faible.

Concentration du portefeuille et risque boursier

Je ne pense pas que ce résultat soit significatif. Il s'agit plutôt d'un lien accidentel qui suggère que la concentration n'est que tangentiellement liée au risque du marché boursier. L'inflation, la récession et les séquelles de la spéculation (comme lors de la récession de 2000-2002) ont beaucoup d'importance. Le fait que la richesse des entreprises soit répartie de manière fine ou large ne l'est pas tant que cela.

Note : Cet article a été inspiré par un blogue d'Acadian Asset Management par Owen Lamont, intitulé Magnificent Ignorance About the Magnificent Seven. Comme vous le verrez si vous le lisez, le contenu de cet article est le mien. Mais l'idée initiale est venue d'ailleurs.

Correction : Dans une version précédente de cet article, le calcul permettant d'évaluer la répartition de la rentabilité des entreprises a été inversé. Cette erreur a été corrigée.

.jpg)