Il y a près de deux ans, la Banque centrale européenne a commencé à relever ses taux d'intérêt, les faisant passer de 0 % à un pic de 4,5 % en septembre de l'année dernière. Depuis lors, ils sont restés à ce niveau. Ce jeudi, l'institution financière européenne a commencé à baisser ses taux d'un quart de point de pourcentage.

Quel sera l'impact de cette baisse sur les fonds monétaires ? Ce type de fonds a été l'un des principaux bénéficiaires du mouvement de hausse des taux d'intérêt à très court terme. Et si l'on en juge par les flux d'argent dans ce type de fonds, c'est la destination préférée des investisseurs européens. En effet, au cours des 12 derniers mois, c'est la catégorie européenne qui a collecté le plus d'argent (environ 215 000 millions d'euros), même s'il est vrai que ces derniers mois, les souscriptions n'ont pas été aussi importantes qu'il y a quelques mois.

Mais la grande question que se posent de nombreux investisseurs ayant des fonds du marché monétaire dans leur portefeuille est la suivante : que dois-je faire de ces fonds ?

Trois options sont possibles pour l'investisseur.

Option 1 : maintenir le fonds monétaire

Comme je l'ai mentionné dans cet article, il est très probable que la performance des fonds monétaires ait atteint un sommet, mais cela ne signifie pas qu'avec la baisse attendue des taux de la BCE, la performance va maintenant être négative. Absolument pas. Elle sera toujours positive, mais de moins en moins positive. Le rendement va baisser. En fait, la performance mensuelle moyenne de la catégorie Morningstar Euro Money Market stagne depuis quelques mois, comme le montre le graphique ci-dessous.

Víctor de la Morena, directeur des investissements chez Amundi Iberia, partage cet avis. Sur la question du maintien des fonds monétaires dans le portefeuille, il commente que "cela dépendra de l'investisseur, de son horizon et de son objectif d'investissement. Les baisses de taux ne devraient pas nécessairement faire perdre du capital aux fonds monétaires, mais ils peuvent perdre du potentiel. En d'autres termes, ils ne perdront pas d'argent, mais leurs rendements baisseraient d'environ 1 % en Europe au cours des 12 prochains mois, selon les estimations actuelles de la courbe.

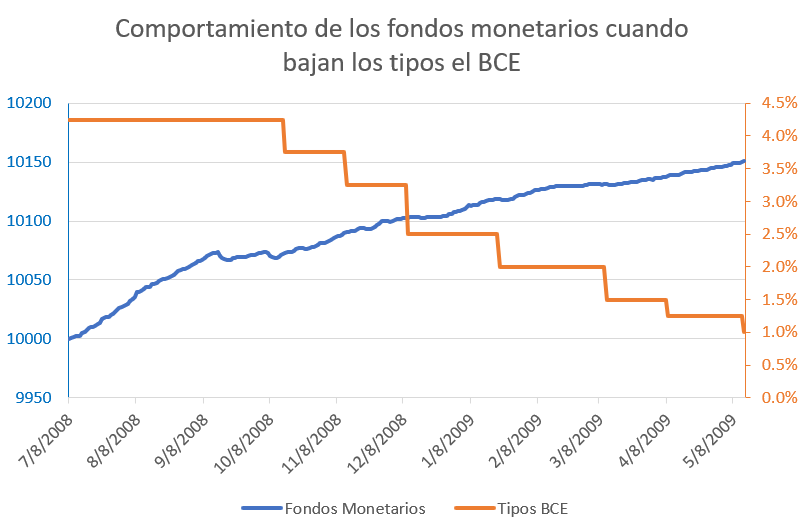

Il faut bien comprendre que si la Banque centrale européenne continue à baisser les taux d'intérêt, la rentabilité des fonds monétaires sera évidemment affectée négativement, mais de manière progressive. Un bon exemple est ce qui s'est passé fin 2008 et 2009, lorsque la BCE a été contrainte de baisser fortement les taux d'intérêt.

L'impact sur les performances mensuelles des instruments du marché monétaire a été particulièrement sensible pendant une bonne partie de l'année 2009.

Il n'y a donc pas d'urgence à vendre ou à transférer des fonds monétaires qui continuent à offrir des rendements mensuels de l'ordre de 0,3 %. Évidemment, la détérioration de la rentabilité de ce type de fonds dépendra de l'agressivité de la BCE dans la baisse des taux d'intérêt, qui dépendra des données d'inflation dans la zone euro.

Option 2 : Augmenter la durée de votre portefeuille

Une deuxième option qui s'offre aux investisseurs consiste à prendre un risque de duration plus important dans les portefeuilles de titres à revenu fixe. Il s'agit de passer des fonds du marché monétaire aux fonds à revenu fixe. La question qui se pose ici est de savoir dans quels types de fonds à revenu fixe transférer les fonds du marché monétaire. Il existe deux grandes possibilités : les fonds à revenu fixe à court terme et les fonds à moyen et long terme. Bien qu'elles semblent être des options identiques, elles ne le sont pas.

Les deux types de fonds bénéficieront de la poursuite de la baisse de l'inflation dans la zone euro et de l'absence de risque de surchauffe excessive dans la zone euro. Mais si la zone euro devait entrer en récession, les grands gagnants seraient alors les fonds à plus longue durée, c'est-à-dire les fonds à long terme.

Sur la question de savoir si les obligations à court, moyen ou long terme sont préférables, Victor de la Morena souligne qu'"il est difficile de prévoir le comportement de toutes les sections de la courbe car les facteurs qui les déterminent sont parfois indépendants, mais elle est actuellement inversée tant en Europe qu'aux États-Unis ; en d'autres termes, les taux à court terme (2 ans) sont plus élevés que les taux à moyen (5 ans) et à long terme (10 ans ou plus). Les taux courts actualisent les baisses de taux d'intérêt des banques centrales et la visibilité est assez grande à cet égard, surtout en Europe. Les taux à plus long terme dépendront davantage des prévisions de croissance et d'inflation, pour lesquelles il y a moins de visibilité. Nous pensons que les taux courts baisseront plus que les taux longs dans les mois à venir.

Option 3 : Passer à un fonds d'actions

Il est également possible de transférer les avoirs du marché monétaire vers des fonds d'actions, au motif que la baisse des taux d'intérêt profiterait aux marchés d'actions. Cela pourrait effectivement être le cas si l'économie de la région ne tombe pas en récession (et jusqu'à présent, il n'y a pas de signes négatifs dans ce sens). Mais il ne faut pas oublier que passer de fonds monétaires à des fonds d'actions constitue un changement radical du profil de risque d'un investisseur et qu'il appartient à l'investisseur ou à son conseiller financier d'évaluer l'opportunité d'un tel changement de portefeuille.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.