Jusqu'au 24 juin, l'indice Morningstar US Market, notre indicateur du marché des actions américaines, a progressé de 3,20% depuis le début du trimestre. Depuis le début de l'année, l'indice Morningstar US Market a augmenté de 13,77%.

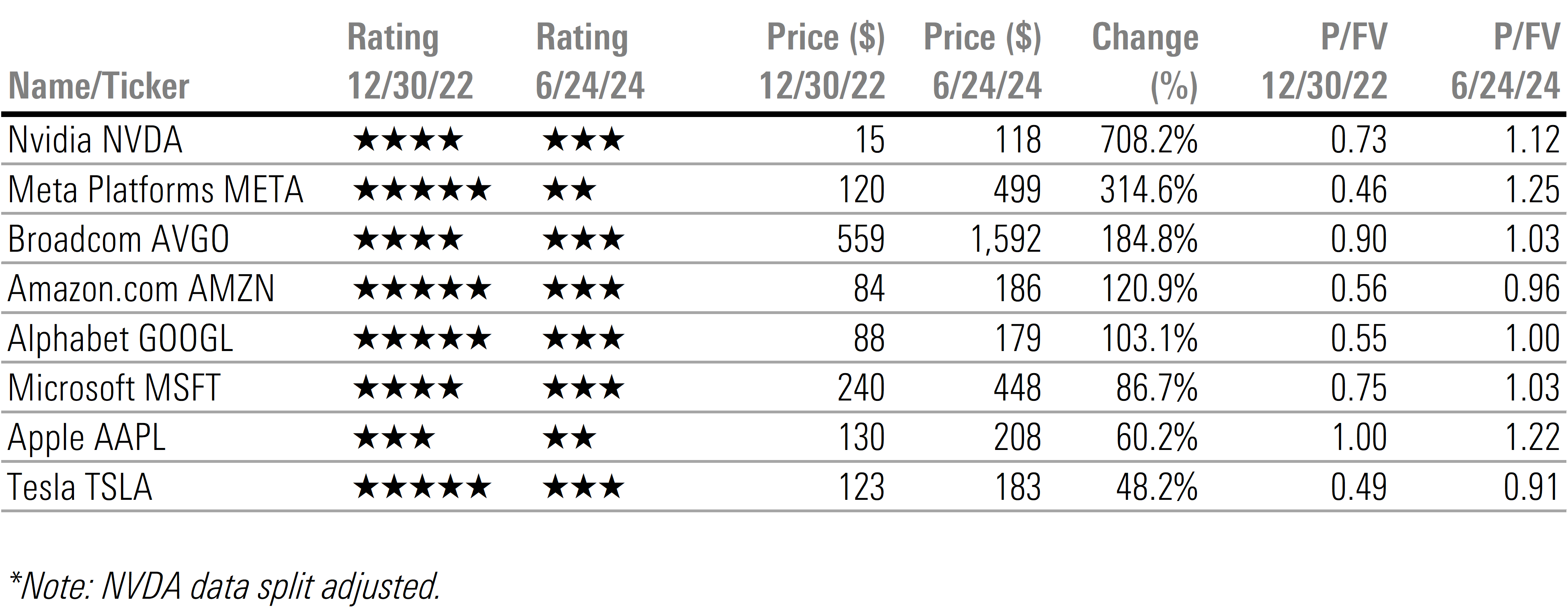

Si l'indice général du marché a pu afficher une belle progression jusqu'à présent au deuxième trimestre, il n'a pu le faire que grâce aux gains concentrés sur les actions liées à l'intelligence artificielle. Une analyse d'attribution révèle que sans les gains de Nvidia(NVDA), Apple(AAPL), Microsoft(MSFT), Alphabet(GOOGL) et Broadcom(AVGO), l'indice général du marché aurait chuté jusqu'à présent au cours de ce trimestre.

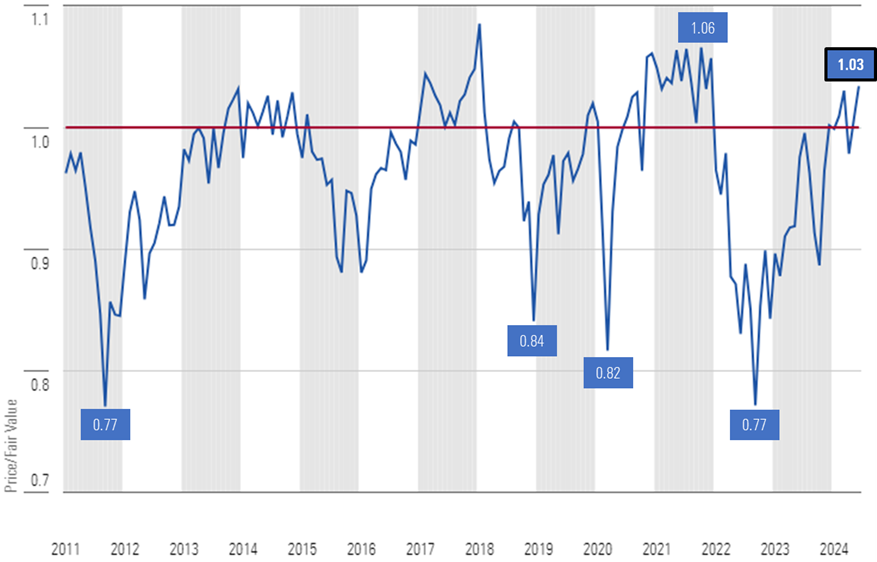

Au 24 juin, le rapport prix/juste valeur du marché boursier américain a atteint 1,03, ce qui représente une prime de 3 % par rapport à nos estimations de juste valeur. Bien que le marché ne soit pas encore surévalué, il se situe près du haut de la fourchette de la juste valeur. En fait, depuis la fin de l'année 2010, le marché ne s'est négocié avec une telle prime, ou plus, que 10 % du temps.

Cours/Juste valeur des actions US suivies par Morningstar

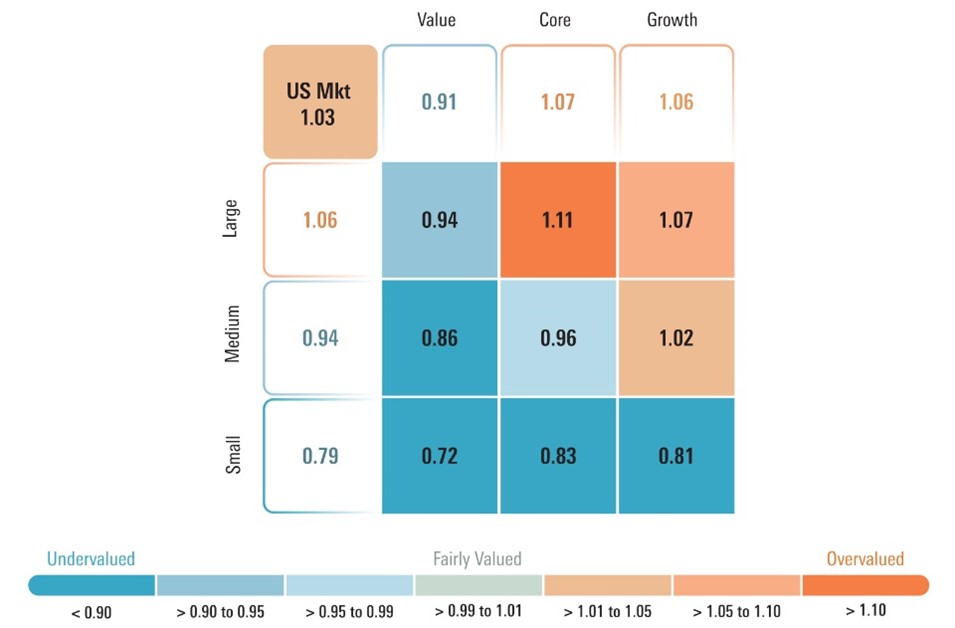

Tout ce qui est lié à l'intelligence artificielle a continué de progresser au deuxième trimestre. Ces actions sont en grande partie détenues dans l'indice Morningstar US Growth et, dans le cas d'Alphabet, Meta Platforms et Broadcom, dans l'indice Morningstar US Core. Ces deux indices ont largement surperformé l'indice Morningstar US Value.

Toutefois, sur la base de nos évaluations, nous pensons que la majeure partie de cette surperformance est derrière nous. Au 24 juin, les actions de croissance se négocient avec une prime de 6 % par rapport à un composite de notre couverture boursière et les actions de base se négocient avec une prime de 7 %, tandis que les actions de valeur restent attractives avec une décote de 9 % par rapport à nos évaluations.

Bien qu'une marée montante puisse, à court terme, faire grimper les actions surévaluées de l'indice des prix à la consommation encore plus haut, nous pensons qu'à l'avenir, les investisseurs à long terme auront intérêt à réduire leurs positions dans les actions de croissance et les actions de base, qui deviennent surévaluées, et à réinvestir le produit de ces ventes dans des actions de valeur, qui se négocient avec une marge de sécurité attrayante.

Cours/Juste valeur selon les catégories de la boîte de style

Sur la base de ces valorisations, comparées à nos perspectives pour le marché boursier américain au deuxième trimestre, nous préconisons maintenant de sous-pondérer la catégorie "core" après sa surperformance au deuxième trimestre par rapport à notre précédente pondération du marché. Nous continuons à préconiser une surpondération des valeurs de rendement et une sous-pondération des valeurs de croissance. En termes de capitalisation, nous continuons à préconiser une sous-pondération des grandes capitalisations au profit d'une surpondération des petites capitalisations et d'une légère surpondération des moyennes capitalisations.

Que faire maintenant ?

Alors que le marché dans son ensemble semble s'emballer, une grande partie de la surévaluation est concentrée dans quelques actions thématiques de méga-capitalisation. Par exemple, si nous excluons Nvidia, Meta(META) Platforms et Apple de notre calcul d'évaluation, la prime tombe de 3 % à 1 %. Bien qu'elle ne soit pas liée à l'IA, l'exclusion d'Eli Lilly(LLY) (dont les médicaments amaigrissants ont atteint le niveau d'une étoile) du calcul ramène l'indice à sa juste valeur.

Si l'on considère que les actions liées à l'IA sont généralement, au mieux, assez bien valorisées et, au pire, surévaluées, nous voyons de bien meilleures opportunités ailleurs sur le marché, en particulier dans la catégorie "value", qui reste la plus sous-évaluée selon nos évaluations, ainsi que dans les actions de petite capitalisation, dont la capitalisation est plus faible.

Bien que nous ayons peut-être été un peu en avance pour commencer à jouer les contrariens au dernier trimestre, nous continuons à voir les meilleures opportunités parmi les secteurs et les actions qui ont sous-performé, qui ne sont pas aimés et, surtout, qui sont sous-évalués. Ces stratégies à contre-courant sont souvent des "story stocks", c'est-à-dire des situations telles que des redressements émergents ou d'autres catalyseurs qui peuvent présenter un risque à court terme plus important, nécessiter une analyse plus poussée et souvent prendre du temps pour que l'histoire se réalise.

Passer du thématique à l'idiosyncrasique

Dans nos Perspectives du marché boursier américain pour 2023, nous avons noté que le marché dans son ensemble se négociait avec une forte décote par rapport à nos évaluations, en particulier les valeurs de croissance, et que les secteurs de la communication et de la technologie figuraient notamment parmi les secteurs les plus sous-évalués. Dans notre section "Actions pour 2023", bon nombre de ces actions liées à l'intelligence artificielle ont été classées dans la catégorie "4 ou 5 étoiles". Un an et demi plus tard, ces mêmes actions liées à l'intelligence artificielle sont aujourd'hui au mieux pleinement valorisées, au pire surévaluées.

Performance d'une sélection d'actions liées à l'IA

Sur la base de ces valorisations, ainsi que des actions étroitement liées aux thèmes de l'IA et des médicaments amaigrissants, nous pensons qu'il est peu probable que ce qui a fonctionné depuis un an et demi continue de fonctionner à l'avenir.

Opportunités dans les secteurs et les actions sous-évalués

Morningstar Price/Fair Value par secteur

Immobilier

Aucun secteur n'est autant détesté par Wall Street que l'immobilier. Pourtant, ce sentiment négatif est aussi la raison pour laquelle nous voyons de nombreuses opportunités parmi les FPI qui investissent dans l'immobilier avec des caractéristiques défensives, qui se sont échangées en conjonction avec les espaces de bureaux urbains. Par exemple, Healthpeak(DOC), notée 5 étoiles, et Ventas(VTR), notée 4 étoiles, investissent dans une gamme diversifiée d'actifs liés à la santé, notamment des bureaux médicaux, des centres de recherche en sciences de la vie, des logements pour personnes âgées et des hôpitaux. Realty Income(O), notée 5 étoiles, possède environ 13 400 biens immobiliers, dont la plupart sont des immeubles de vente au détail indépendants, à locataire unique et à triple loyer net. Un grand pourcentage de leurs locataires appartiennent à des secteurs défensifs tels que les épiceries, les magasins de proximité, les magasins à un dollar et les magasins d'amélioration de l'habitat.

L'énergie

À long terme, nous nous attendons à une baisse des prix du pétrole, nos prévisions de milieu de cycle pour le brut West Texas Intermediate étant de 55 dollars le baril. Cependant, même avec cette prévision baissière par rapport au prix actuel de 80 dollars le baril, nous voyons de la valeur dans une grande partie du secteur de l'énergie, qui se négocie avec une décote de 7 % par rapport à nos justes valorisations. Nous pensons également que l'exposition au secteur de l'énergie constitue une bonne couverture naturelle pour les portefeuilles afin de se prémunir contre les risques géopolitiques croissants et si l'inflation devait rester plus longtemps élevée.

Parmi les principaux producteurs mondiaux de pétrole, Exxon(XOM), notée 4 étoiles, est notre société pétrolière intégrée préférée, étant donné son potentiel de croissance des bénéfices grâce à une combinaison d'ajouts d'actifs de haute qualité et d'économies de coûts. Pour les investisseurs qui recherchent des producteurs nationaux, nous mettons en avant Devon (4 étoiles). Pour les investisseurs ayant une plus grande tolérance au risque, nous suggérons d'examiner APA(APA), qui pourrait connaître une hausse significative grâce à une zone potentielle au Suriname. Les données disponibles à ce jour suggèrent l'existence d'un très vaste système pétrolier qui pourrait transformer l'entreprise. À ce stade, nous pensons qu'il est très probable qu'une ou plusieurs des découvertes passent au stade du développement, bien qu'aucune n'ait encore été officiellement approuvée. La décision finale d'investissement pour le Suriname est prévue pour la fin de 2024 et le premier pétrole pour 2028.

Matériaux de base

Avec le ralentissement de la croissance économique, le secteur des matériaux de base n'a plus la cote et se négocie actuellement avec une décote de 5 % par rapport à sa juste valeur. Dans ce secteur, nous voyons de la valeur dans certaines mines d'or et dans les produits chimiques agricoles. Les minières aurifères telles que Newmont Mining(NEM), classée 4 étoiles, se négocient avec une forte décote par rapport à notre juste valeur, même si nous avons une opinion relativement baissière sur le prix de l'or à long terme. Si les prix de l'or restent élevés ou augmentent, nous pensons qu'il y a un fort effet de levier à la hausse. Les producteurs de produits chimiques pour les cultures, tels que FMC, notée 5 étoiles, ont chuté tout au long de l'année 2023. L'industrie agricole a commandé trop de produits en 2021-22 en raison de contraintes d'approvisionnement et de goulets d'étranglement au niveau de l'expédition. En conséquence, les ventes ont été limitées en 2023 à mesure que ces stocks excédentaires étaient épuisés. Nous pensons que la dynamique de l'offre et de la demande se normalisera cette année, et nous voyons donc des opportunités dans les producteurs de produits chimiques sous-évalués.

Les secteurs dont il faut se méfier : Secteurs se négociant à des primes par rapport à nos justes valeurs

Technologie

Le secteur technologique oscille depuis longtemps entre l'essor et la récession. À l'heure actuelle, nous nous trouvons dans la phase d'expansion, où les valorisations sont de plus en plus tendues, car l'essor de l'intelligence artificielle a propulsé ces actions à la hausse et a fait grimper le secteur à une prime de 10 % par rapport à nos valorisations.

À ce stade, nous considérons que les valeurs technologiques sont généralement divisées en trois catégories : L'IA et le cloud, les technologies traditionnelles et les technologies patrimoniales.

C'est dans les domaines de l'IA et du cloud que nous observons la plus forte croissance et des tendances séculaires positives à long terme, mais à l'heure actuelle, ces actions sont généralement pleinement valorisées, voire surévaluées.

Le secteur dans lequel nous trouvons des opportunités sous-évaluées est celui des valeurs technologiques traditionnelles. Ces valeurs comprennent des secteurs tels que les semi-conducteurs, les logiciels et les services.

Parmi les semi-conducteurs, nous venons de relever notre note Morningstar Economic Moat sur NXP Semiconductors(NXPI ), notée 5 étoiles, de " étroite " à " large ". Parmi les logiciels, nous voyons de la valeur dans Adobe(ADBE), noté 4 étoiles, qui se négocie avec une décote de 14%. Dans le secteur des services, nous voyons des tendances séculaires positives à long terme dans la cybersécurité, dont notre choix actuel est Fortinet(FTNT), noté 4 étoiles.

Les technologies anciennes comprennent les actions qui, selon nous, ont fait leur temps. Il s'agit d'actions telles que International Business Machines(IBM), notée 2 étoiles, qui se négocie avec une prime de 23 % par rapport à notre juste valeur, et HP(HPE), notée 2 étoiles, qui se négocie avec une prime de 12 %.

Consommateur défensif

Le secteur défensif de la consommation se négocie actuellement avec une prime de 8 % par rapport à notre juste valeur. Dans une certaine mesure, les valorisations dans le secteur sont en forme d'haltère avec plusieurs grandes capitalisations, telles que Costco(COST), notée 1 étoile, et Procter & Gamble(PG), notée 2 étoiles, qui se négocient bien au-dessus de nos valorisations intrinsèques. Bien que nous considérions que Costco dispose d'un large fossé et que la note d'incertitude Morningstar soit moyenne, l'action se négocie à un prix exorbitant de 50 fois les bénéfices futurs.

Les sociétés de produits alimentaires emballés sont celles qui offrent la meilleure valeur. Ces entreprises ont été sous pression ces dernières années, car elles se sont efforcées d'augmenter leurs prix aussi rapidement que leurs propres coûts. Avec le ralentissement de l'inflation, nous pensons qu'elles seront en mesure de ramener leurs marges d'exploitation vers les moyennes historiques grâce à l'augmentation des prix et à l'amélioration de l'efficacité. Deux exemples de ce type sont Kraft Heinz(KHC), notée 5 étoiles, dont nous venons d'augmenter la note de son fossé à étroit au cours du dernier trimestre et de relever notre juste valeur, et Kellanova(K), notée 4 étoiles.

Industrie

Le secteur industriel se négocie avec une prime de 6 % par rapport à nos évaluations. Selon nous, les valeurs industrielles devraient rester sous-pondérées dans les portefeuilles, en particulier les valeurs de transport qui sont les plus surévaluées. Par exemple, Southwest Airlines(LUV) et United Airlines(UAL), qui se négocient respectivement à 50 % et 38 % de prime, restent parmi les titres les plus surévalués de notre couverture. En outre, les actions 2 étoiles telles que XPO Logistics(XPO) et Saia(SAIA) se négocient à des primes élevées de 28 % et 24 %, respectivement. L'un des rares domaines où nous voyons des actions sous-évaluées dans le secteur comprend les entrepreneurs de l'aérospatiale et de la défense tels que Huntington Ingalls(HII) (5 étoiles) et Northrop Grumman(NOC) (4 étoiles).

Sélection de titres pour les secteurs dont les cours sont proches de la juste valeur

Consommation cyclique

Les investisseurs devront faire preuve d'habileté dans leur sélection de titres dans le secteur de la consommation cyclique. Plusieurs anecdotes tirées des rapports sur les bénéfices du premier trimestre pourraient être le canari dans la mine de charbon, indiquant que l'impact composé de deux années d'inflation élevée pèse sur les consommateurs à revenu moyen.

Par exemple, Starbucks(SBUX) a fait état d'une baisse de 7 % de la fréquentation de ses magasins, McDonalds(MCD) a publié des résultats relativement faibles et les actions de Nike(NKE) ont chuté précipitamment après avoir annoncé une baisse des ventes d'un pourcentage moyen à un chiffre pour l'exercice 2025. En revanche, le discounter Walmart(WMT) a annoncé une augmentation des ventes comparables, entièrement due à la croissance du trafic.

Les consommateurs à revenu moyen ont pu compenser l'inflation élevée de ces deux dernières années en utilisant l'épargne excédentaire résultant de la pandémie, mais cette épargne semble avoir été épuisée. Ils ont également puisé dans leur taux d'épargne, mais celui-ci est déjà inférieur aux niveaux antérieurs à la pandémie. Nous constatons que les consommateurs réduisent leurs dépenses dans les domaines considérés comme indulgents, ainsi que dans d'autres dépenses discrétionnaires dont l'achat peut être reporté. Toutefois, d'autres domaines tels que les voyages, pour lesquels les consommateurs ont déjà acheté ou réservé des billets et mis de côté des fonds pour payer leurs vacances d'été, restent stables.

Services financiers

Il y a un peu plus d'un an, la Silicon Valley Bank a fait faillite et les actions de l'ensemble du secteur des banques régionales se sont effondrées. Alors que nous avons revu à la baisse la juste valeur d'un certain nombre de ces titres, les prix du marché ont chuté encore plus rapidement. Un an plus tard, la plupart de ces titres ont regagné une grande partie de leur valeur, mais c'est encore là que nous voyons la meilleure valorisation, car les mégabanques sont pleinement évaluées, voire surévaluées. Parmi les banques régionales, nous continuons de voir de la valeur dans US Bank(USB), notée 4 étoiles, qui se négocie avec une décote de 25 % par rapport à sa juste valeur. US Bank est la seule banque régionale que nous évaluons avec un large fossé économique.

Communications

L'évaluation du secteur de la communication est biaisée à la hausse par Alphabet (3 étoiles) et Meta Platforms (2 étoiles), car ces titres représentent respectivement 44 % et 24 % de l'indice Morningstar US Communications Services.

Au sein du secteur, ce sont les valeurs traditionnelles de la communication qui offrent la meilleure valeur. Par exemple, AT&T(T) et Verizon(VZ) sont deux titres notés 4 étoiles qui se négocient avec une décote de près de 20 % par rapport à notre évaluation et dont les rendements en dividendes avoisinent tous deux les 6 %. Parmi les valeurs des médias, Comcast(CMCSA) est notée 5 étoiles, se négocie avec une décote de 30 % par rapport à la juste valeur et son rendement en dividendes est de 3,2 %.

Soins de santé

L'évaluation globale du secteur de la santé a été biaisée à la hausse par la performance d'Eli Lilly grâce à ses médicaments pour la perte de poids. Eli Lilly, noté 1 étoile, se négocie avec une prime de 68 % par rapport à sa juste valeur, ce qui en fait l'un des titres les plus surévalués de notre couverture. Ailleurs dans le secteur de la santé, nous voyons un certain nombre d'actions qui se sont rarement négociées avec une forte décote, comme Johnson & Johnson(JNJ), passer en territoire 4 étoiles. Dans le secteur de la santé, nous préférons des titres tels que Zimmer Biomet(ZBH), noté 5 étoiles, et Medtronic(MDT), noté 4 étoiles. Ces titres se négocient non seulement à une décote par rapport à nos justes valeurs et présentent des avantages concurrentiels durables à long terme, mais sont également liés à la tendance séculaire à long terme du vieillissement de la génération des baby-boomers.

Utilitaires

Les titres qui misent manifestement sur la croissance rapide de l'IA ont déjà atteint des niveaux qui, selon nous, sont pleinement évalués, voire surévalués. Les investisseurs ont donc cherché d'autres moyens de tirer parti de cette croissance. Récemment, nous avons constaté une augmentation du nombre d'articles affirmant que le secteur des services publics bénéficiera de l'augmentation de la demande d'électricité. Nous sommes d'accord avec cette thèse, car l'informatique de l'IA nécessite plusieurs fois plus d'électricité pour alimenter ses semi-conducteurs que l'informatique traditionnelle. En fait, dans nos Perspectives du marché américain pour le 4e trimestre 2023, nous avons souligné que le secteur des services publics se négociait à des niveaux de valorisation proches de leurs plus bas niveaux de la dernière décennie, tout en notant que, fondamentalement, les perspectives du secteur étaient aussi solides que nous ne l'avions jamais vu. À ce moment-là, nous avions déjà intégré dans nos prévisions que la croissance de la demande d'électricité provenant des centres de données augmenterait de 46 % au total jusqu'en 2032.

Cependant, à notre avis, si vous achetez des services publics aujourd'hui pour jouer sur ce thème, vous avez déjà neuf mois de retard. Depuis que le secteur des services publics a touché le fond le 2 octobre, l'indice Morningstar US Utility a progressé de 28% jusqu'au 24 juin.

L'action WEC Energy Group(WEC), cotée 4 étoiles, est l'une des valeurs des services publics qui a été à la traîne du secteur, mais qui a un effet de levier lié à la demande d'électricité liée à l'IA. Plusieurs centres de données sont en cours de développement dans le Wisconsin, Microsoft étant le dernier à avoir annoncé son intention de construire un centre de données dans le sud-est du Wisconsin. WEC se négocie avec une décote de 18 % par rapport à notre estimation de la juste valeur et offre un rendement d'environ 4,3 %.

Principaux enseignements :

- Marché boursier américain avec une prime de 3 %, pas encore surévalué, mais de plus en plus tendu ;

- Nous doutons que ce qui a fonctionné pendant un an et demi soit ce qui continuera à fonctionner à l'avenir ;

- La catégorie "Value" et les petites capitalisations restent les plus sous-évaluées, ce qui entraîne une sous-pondération de la catégorie "Core".

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.