Vous vous demandez ce qu'il adviendra des taux d'intérêt aux États-Unis ?

La Réserve fédérale américaine a maintenu le taux des fonds fédéraux à 5,25 %-5,50 %, bien au-dessus des niveaux de la dernière décennie. Nous pensons que les responsables de la Fed procéderont à des réductions substantielles au cours des deux ou trois prochaines années et ramèneront le taux des fonds fédéraux à 1,75 %-2,00 % d'ici à la fin de 2026.

Dans notre dernier Economic Outlook nous avons souligné que les tendances à la baisse de l'inflation rendront ce revirement possible.

La croissance du produit intérieur brut (et une légère augmentation du chômage) en 2024 rendront encore plus probable que la Fed procède à une réduction plus tôt.

Nous prévoyons que l'inflation en 2025 et 2026 sera inférieure à l'objectif de 2 % de la Fed et que le chômage restera légèrement élevé (au-dessus de 4 %) jusqu'en 2027, ce qui devrait entraîner la poursuite des réductions jusqu'à ce que le taux des fonds fédéraux soit juste en dessous de 2 %. Les prévisions à long terme pour le rendement des bons du Trésor à dix ans sont de 2,75 %, bien en dessous du rendement actuel de 4,20 % en juillet 2024.

Pourquoi la Fed a-t-elle relevé ses taux en 2022 et 2023 ?

À partir de 2022, la Fed s'engage à lutter contre une inflation élevée.

Entre mars 2022 et juillet 2023, la Fed a augmenté le taux des « fed funds » de 5 points de pourcentage, ce qui constitue la hausse la plus importante et la plus rapide depuis 40 ans. La Fed s'est également engagée dans un "resserrement quantitatif", en vendant environ 1,7 trillion de dollars (1,3 trillion de livres sterling) de son portefeuille de titres à long terme à partir de juin 2022.

Les États-Unis (comme beaucoup d'autres pays) ont connu une décennie de taux d'intérêt bas après la crise financière mondiale de 2008.

Le rendement des bons du Trésor à 10 ans s'est établi en moyenne à 2,4 % entre 2010 et 2019, contre 4,2 % aujourd'hui. Le taux des fonds fédéraux a été proche de zéro pendant la majeure partie de cette période, avec une moyenne de 0,6 % entre 2010 et 2019. Les taux ont augmenté dans les années précédant la pandémie, mais seulement légèrement (le taux à 10 ans était en moyenne de 2,5 % de 2017 à 2019 et le taux des fonds fédéraux était en moyenne de 1,7 %).

Comment l'économie a-t-elle réagi aux taux d'intérêt élevés ?

Alors que les taux d'intérêt ont atteint des niveaux inégalés depuis le milieu des années 2000, beaucoup se demandent si nous sommes entrés dans un nouveau régime de taux d'intérêt plus élevés.

La hausse des taux d'intérêt a entraîné une augmentation des coûts de financement pour les consommateurs et les entreprises.

• Le taux hypothécaire à 30 ans s'établit à environ 6,9 % en juillet 2024, soit un bond considérable par rapport à la moyenne de 3,0 % en 2021 et bien au-dessus de la moyenne de 4,2 % des années précédant la crise (2017 à 2019).

• Les taux hypothécaires ont atteint 7,8 % en novembre 2023, leur plus haut niveau depuis plus de 20 ans.

Des taux d'intérêt plus élevés sont censés ralentir les dépenses dans les secteurs sensibles aux taux d'intérêt, tels que l'immobilier, en refroidissant l'économie dans son ensemble. Cela aide la Fed à atteindre son objectif de réduction de l'inflation.

L'économie américaine a mieux résisté que prévu à l'impact de la hausse des taux en 2023. Les craintes généralisées d'une récession ne se sont pas concrétisées.

L'impact de la hausse du taux des fonds fédéraux a également été quelque peu atténué par l'inversion de la courbe de rendement, qui se produit lorsque les taux obligataires à court terme (tels que le taux des fonds fédéraux) sont plus élevés que les taux à long terme (tels que le rendement du Trésor à 10 ans).

Bien que la Fed n'ait pas réussi à refroidir la demande en 2023, l'inflation a fini par baisser en raison de l'amélioration de l'offre, qui n'est pas liée à la politique monétaire.

Quand la Fed abaissera-t-elle les taux d'intérêt ?

Nous prévoyons que la Fed commencera à réduire ses taux à partir de la réunion du Federal Open Market Committee en septembre 2024.

La Fed réduira ses taux lorsque l'inflation reviendra à son objectif de 2 % et que la nécessité de soutenir la croissance économique deviendra une préoccupation majeure.

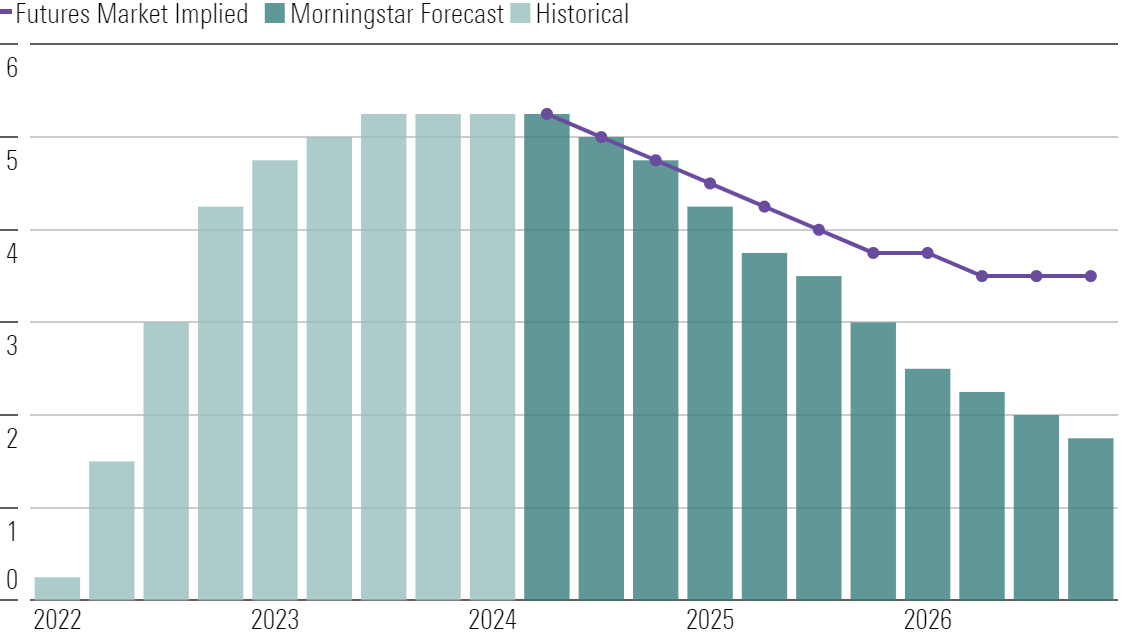

1. Prévisions de taux d'intérêt. Nous prévoyons que la fourchette cible du taux des fed funds passera de 5,25 %-5,50 % actuellement à 4,75 %-5,00 % à la fin de 2024, à 3,00 %-3,25 % à la fin de 2025 et à 1,75 %-2,00 % à la fin de 2026, après quoi la Fed aura terminé son cycle de réduction des taux. De même, nous prévoyons que le rendement du Trésor à 10 ans tombera à une moyenne de 2,75 % en 2027, par rapport au rendement actuel de 4,20 %. Quant au taux hypothécaire à 30 ans, il devrait tomber à 4,25 % en 2027, contre une moyenne de 6,80 % en 2023.

2. Prévisions d'inflation. L'inflation devrait revenir à la normale sans récession. Nous prévoyons que la hausse ( ??) des prix passera de 3,7 % en 2023 à 2,4 % en 2024 et à un taux moyen de 1,8 % en 2025-28, ce qui est légèrement inférieur à l'objectif de 2,0 % de la Fed.

L’inflation devrait continuer à baisser car les goulets d’étranglement de l’offre sont en train de s’épuiser, et parce que la croissance économique est en train de ralentir.

Les données sur l'inflation ont démenti les prédictions des partisans de la stagflation.

Le calendrier des baisses de taux est légèrement plus tardif que notre prévision précédente, qui envisageait une première intervention au premier trimestre 2024.

La hausse de l'inflation en janvier et février et la persistance du biais « hawkish » de la Fed ont fait qu'il n'y a pas eu de baisse au premier semestre. Bien que la probabilité dépende de l'évaluation subjective de la progression de l'inflation par les membres de la Fed, nous pensons que les données sur les prix progresseront suffisamment pour permettre une réduction avant la fin de l'année 2024, raison pour laquelle nous prévoyons la première intervention en septembre 2024.

Si la Fed parvient à assouplir sa politique monétaire en 2024, le PIB devrait éviter une forte baisse et commencer à s'accélérer en 2025 et 2026.

Pourquoi ne sommes-nous pas d'accord avec les autres investisseurs (et les signaux de la Fed) sur la baisse des taux ?

L'opinion quasi unanime est que la Fed a fini d'augmenter ses taux, mais il y a encore beaucoup de débats sur le moment et l'ampleur de la réduction.

Nous nous écartons du marché en prévoyant une réduction nettement plus importante. À la fin de 2026, nous estimons que le taux des fonds fédéraux sera inférieur d'environ 175 points de base aux projections du marché.

Fed-Funds Rate (%) Expectations (Bottom of Target Range)

Nous pensons que la Fed cherchera à abaisser les taux des niveaux "restrictifs" actuels à une position plus neutre une fois qu'une victoire sur l'inflation sera en vue. La faiblesse de l'économie entre le milieu et la fin de l'année 2024 poussera la Fed à accélérer le rythme. En 2025, l'inflation sera toujours inférieure à l'objectif et le taux de chômage quelque peu élevé, ce qui entraînera de nouvelles réductions.

Nous prévoyons une baisse de l'inflation plus rapide que l'estimation consensuelle, raison pour laquelle nous nous attendons à ce que la Fed réduise finalement les taux d'intérêt de manière plus agressive qu'elle ne le prévoit actuellement. De même, d'autres investisseurs semblent aujourd'hui trop pessimistes quant à la rapidité de la baisse de l'inflation.

Quels seront les taux en 2025 et au-delà ?

À court terme, de 2024 à 2026, nos prévisions de taux d'intérêt se concentrent sur la mission de la Fed et sur ses tentatives de lisser les cycles économiques. La Fed cherche à minimiser l'écart de production (l'écart du PIB par rapport à son niveau maximal durable) tout en maintenant l'inflation à un niveau bas et stable. Lorsque l'économie est en surchauffe (c'est-à-dire que l'écart de production est positif et que l'inflation est élevée), comme c'est le cas aujourd'hui, la Fed augmente généralement les taux d'intérêt pour ralentir la croissance.

Toutefois, nos projections de taux d'intérêt à long terme sont davantage déterminées par les tendances séculaires que par la Fed.

Les taux d'intérêt sont déterminés par des dynamiques économiques sous-jacentes, telles que le vieillissement de la population, le ralentissement de la croissance de la productivité et l'augmentation des inégalités économiques. Ces forces ont contribué à faire baisser les taux d'intérêt aux États-Unis et dans d'autres grandes économies pendant des décennies et n'ont pas disparu. Quoi qu'il arrive dans les années à venir, nous pensons que les taux d'intérêt finiront par revenir aux faibles niveaux qui prévalaient avant la pandémie.

C'est pourquoi nos prévisions de taux d'intérêt intègrent l'idée que les taux d'intérêt resteront bas plus longtemps. Nous pouvons nous tromper dans notre vision à court terme, mais notre vision à long terme reste valable.

(Cet article a été publié en anglais sur morningstar.com et traduit à l'aide de DeepL. La traduction a été revue par un rédacteur de Morningstar).

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.