Nous apportons un changement à l'approche que nous utilisons pour attribuer les Morningstar Medalist Ratings aux fonds à partir de fin octobre 2024. Bien que nous ayons été encouragés par les performances des Medalist Ratings jusqu'à présent, ce changement a pour but d'améliorer encore leur capacité de prédiction. Cela devrait permettre aux investisseurs qui intègrent les Medalist Ratings dans leurs décisions d'obtenir des résultats encore meilleurs.

Nous prévoyons qu'environ 20 % des fonds notés verront leur note modifiée à la suite de cette amélioration de la méthodologie, la plupart d'entre eux étant déclassés. En conséquence, nous nous attendons à ce que la distribution des notations Medalist change, les notations Gold, Silver et Bronze devant représenter environ 23% des fonds mondiaux notés, contre environ 30% aujourd'hui.

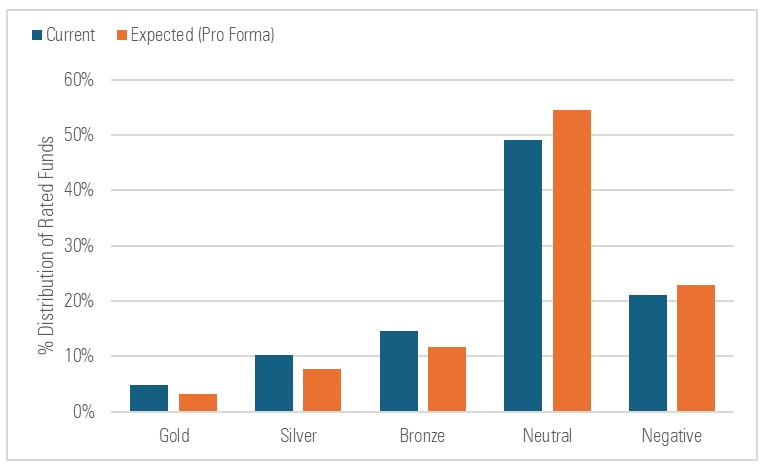

Répartition en pourcentage des notations Morningstar Medalist

Nous nous attendons à ce que la distribution des notes des médaillés passe de l'or, de l'argent et du bronze à neutre et négatif à la suite de l'amélioration de la notation.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules classés au niveau mondial.

Dans ce commentaire, je décrirai le changement que nous apportons à la notation Medalist et les raisons qui le justifient. Je résumerai également l'impact attendu de ce changement par classe d'actifs et par type de couverture, et j'expliquerai le calendrier de ce changement.

A propos du Medalist Rating

Le Medalist Rating est un système prospectif qui vise à prédire la performance des fonds par rapport à un indice de référence ou à un groupe de pairs. Elle se présente sous la forme de notes Or, Argent, Bronze, Neutre et Négative, les notes les plus élevées dénotant notre conviction dans la capacité d'un fonds à surperformer et les notes les plus basses indiquant un manque de conviction.

Nous attribuons les notes Medalist de deux manières : par un analyste ou par un algorithme. Les analystes attribuent des Medalist Ratings aux fonds qu'ils couvrent sur la base de l'évaluation qualitative qu'ils effectuent. Nous utilisons un algorithme d'apprentissage automatique pour attribuer des Medalist Ratings aux fonds que les analystes ne couvrent pas. Au total, nous attribuons des Medalist Ratings à près de 200 000 véhicules d'investissement gérés dans le monde.

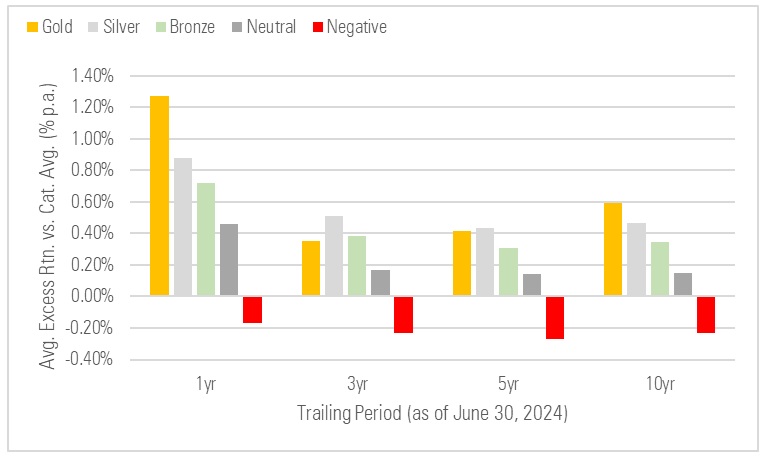

Performance du classement des médaillés

Nous avons été encouragés par la performance du Medalist Rating depuis son lancement en 2011. Elle a bien réussi à prédire les différences de performance future des fonds, les fonds les mieux notés s'en tirant mieux que les fonds les moins bien notés, en moyenne. C'est ce que montre le schéma en escalier de chaque graphique ci-dessous, qui illustre les rendements excédentaires moyens des fonds notés sur différents horizons.

Rendement excédentaire moyen vs. Moyenne de catégorie, par Medalist Rating

Le Medalist Rating a réussi à classer les fonds en fonction de leur performance future, mesurée par rapport aux moyennes des catégories Morningstar.

Source : Morningstar. Données au 30 juin 2024. Rendement net excédentaire moyen par rapport à la moyenne de la catégorie Morningstar.

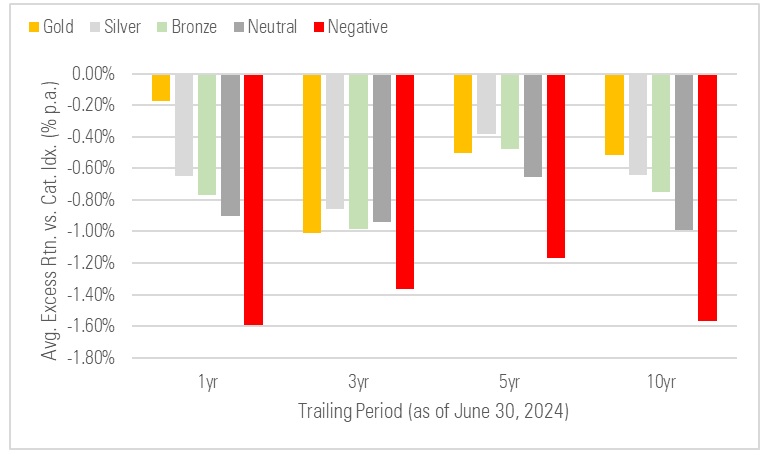

Rendement net excédentaire moyen par rapport à l'indice de catégorie, selon la notation Medalist

Le Medalist Rating a réussi à trier les fonds en fonction de leur performance future, les fonds les mieux notés s'en tirant mieux que les moins bien notés. Toutefois, les fonds les mieux notés n'ont pas généré en moyenne des rendements excédentaires supérieurs à ceux des indices auxquels ils étaient associés.

Source : Morningstar. Données au 30 juin 2024. Rendement net excédentaire moyen par rapport à l'indice Morningstar de la catégorie assignée.

Cela dit, les fonds les mieux notés n'ont pas surperformé leurs indices de référence, en moyenne, comme le montre le deuxième graphique. C'est pourquoi nous avons décidé d'améliorer la notation des médaillés afin d'accroître la probabilité que les fonds les mieux notés surpassent les indices qui leur sont attribués.

Ce que nous changeons

Pour comprendre ce que nous changeons, il est utile de revoir ce que nous évaluons au départ. Essentiellement, nous comparons deux éléments pour obtenir une note de médaillé : 1) la valeur que nous pensons qu'un fonds peut générer par rapport à son indice avant frais, sur la base de notre évaluation de ses qualités d'investissement et 2) les frais qu'il prélève. La différence, qui reflète la valeur que nous estimons qu'un fonds peut ajouter après frais, détermine la note de médaillé que nous attribuons.

Nous prévoyons de modifier le premier de ces deux éléments, à savoir la manière dont nous estimons la valeur qu'un fonds peut générer avant frais par rapport à l'indice de référence qui lui a été attribué. D'une manière générale, nous réduisons cette estimation et, ce faisant, nos prévisions concernant la valeur qu'un fonds peut générer après déduction des frais.

Nous abandonnons une approche qui s'appuyait sur la dispersion historique de la valeur, ou "alpha", que les fonds d'un type particulier produisaient avant frais. Nous la remplaçons par une approche qui tient mieux compte de la probabilité et de l'ampleur d'une valeur positive avant frais.

Dans de nombreux cas, cela diminuera nos estimations de la valeur que les fonds peuvent générer avant frais, car les estimations basées sur la dispersion que nous avons utilisées jusqu'à présent (que nous appelons "fourchette semi-interquartile") dépassent les estimations de la valeur avant frais que nous utiliserons à l'avenir.

Pourquoi nous faisons ce changement

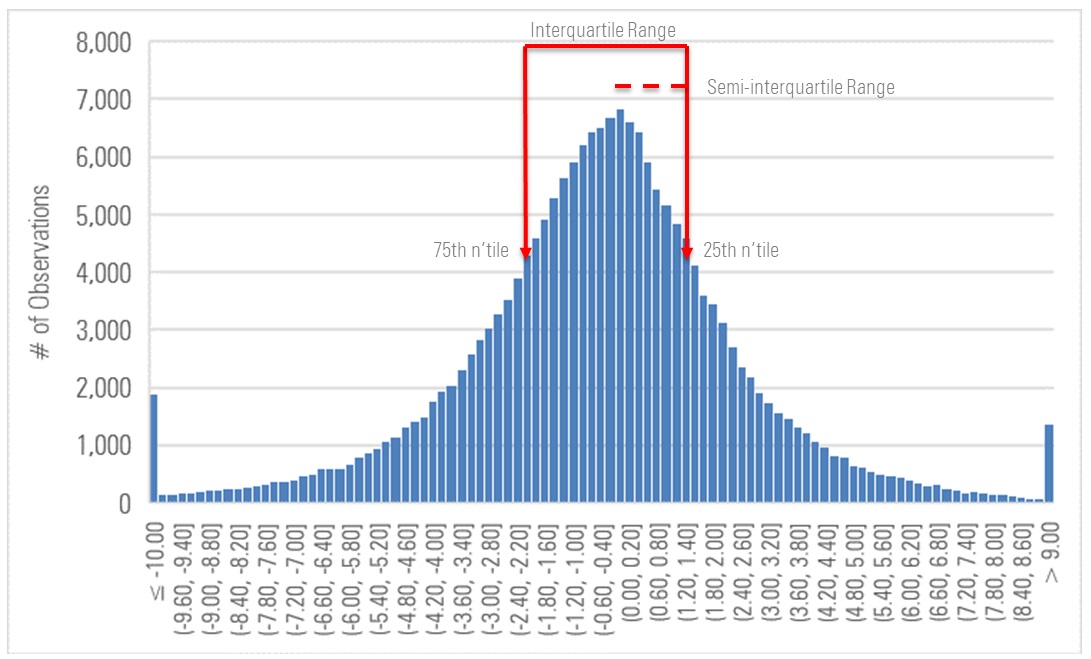

Si la dispersion est simple et peut fournir des informations utiles sur l'éventail des résultats avant frais, elle peut présenter des inconvénients lorsque la distribution des alphas est négative. Plus précisément, lorsqu'il existe une grande dispersion des alphas avant frais mais que l'alpha médian est inférieur à zéro, une mesure basée sur la dispersion peut conduire à surestimer la valeur potentielle qu'un fonds est susceptible de générer avant frais.

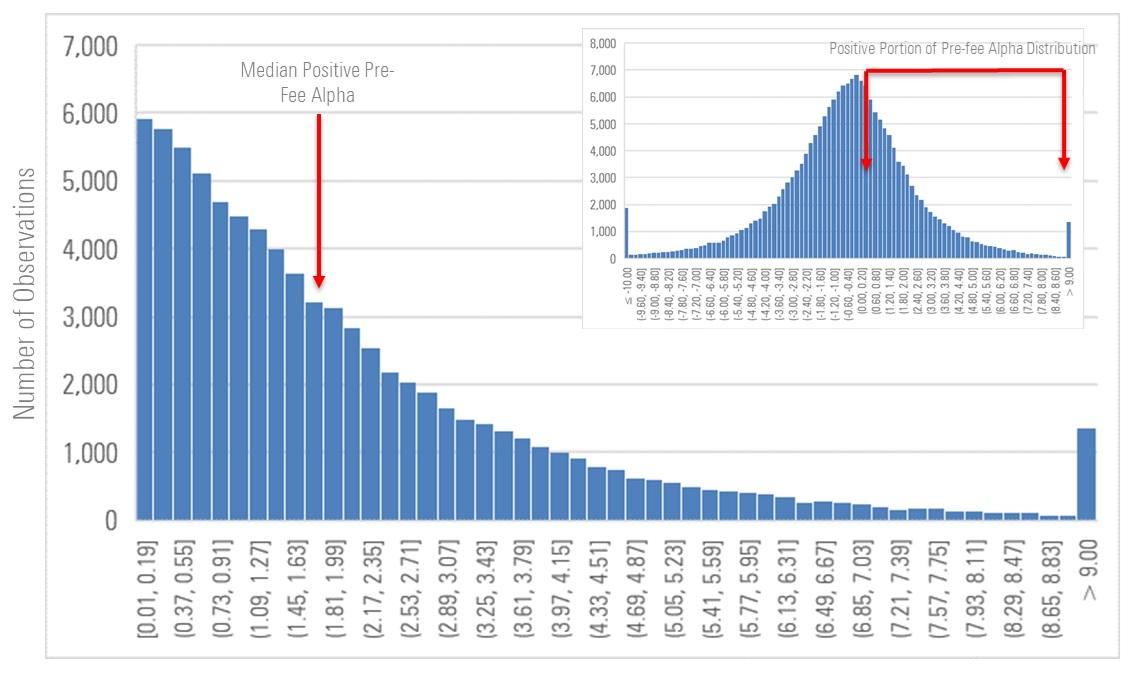

Nous illustrons cette approche dans le graphique ci-dessous, qui représente les alphas glissants sur 36 mois de tous les fonds classés dans les catégories globales à grande capitalisation (qui comprennent la catégorie Morningstar américaine à grande capitalisation ainsi que des catégories similaires pour les fonds domiciliés ailleurs dans le monde) depuis 2002. La ligne pointillée représente l'intervalle semi-interquartile.

Distribution historique des alphas avant frais générés par les fonds à grande capitalisation

La distribution des alphas avant frais est représentée, ainsi que les 25e et 75e percentiles de la distribution et la moitié de la distance qui les sépare (l'"intervalle semi-interquartile").

Source : Morningstar. Données au 30 juin 2024. La classe d'actions la plus ancienne de tous les fonds classés dans la catégorie Morningstar des fonds américains à grande capitalisation et d'autres catégories similaires dans d'autres domiciles ; alpha avant frais sur 36 mois par rapport à l'indice Russell 1000 du 1er janvier 2000 au 30 juin 2024.

L'approche que nous adoptons prend en compte le pourcentage de résultats positifs et, parmi ces résultats positifs, l'alpha médian avant frais que les fonds ont pu générer. Dans le cadre de l'approche améliorée, nous multiplions ce pourcentage par l'alpha positif médian avant frais pour obtenir notre estimation de la valeur potentielle qu'un fonds est susceptible de générer avant frais.

Nous illustrons cette approche ci-dessous, en prenant à nouveau pour exemple la distribution des alphas avant frais générés par les fonds à grande capitalisation. Nous avons agrandi la partie positive de la distribution et l'alpha médian avant frais dans cette partie de la distribution.

Focus sur la partie positive de la distribution de l'alpha avant frais pour les fonds à forte capitalisation

Ce graphique agrandit la région positive de la distribution de l'alpha avant frais, avec la médiane de l'alpha positif avant frais.

Source : Morningstar. Données au 30 juin 2024. La classe d'actions la plus ancienne de tous les fonds classés dans la catégorie Morningstar des fonds américains à grande capitalisation et dans d'autres catégories similaires dans d'autres domiciles ; alphas glissants sur 36 mois avant frais par rapport à l'indice Russell 1000 du 1er janvier 2000 au 30 juin 2024.

Impact attendu du changement sur les notes actuelles des fonds

Nous prévoyons que 18 % des fonds notés au niveau mondial verront leur note modifiée à la suite de cet ajustement méthodologique, la plupart d'entre eux étant des dégradations à un échelon. Par exemple, nous prévoyons qu'environ 40 % des fonds actuellement notés "Bronze" au niveau mondial se verront attribuer la note "Neutre" après la mise en œuvre du changement.

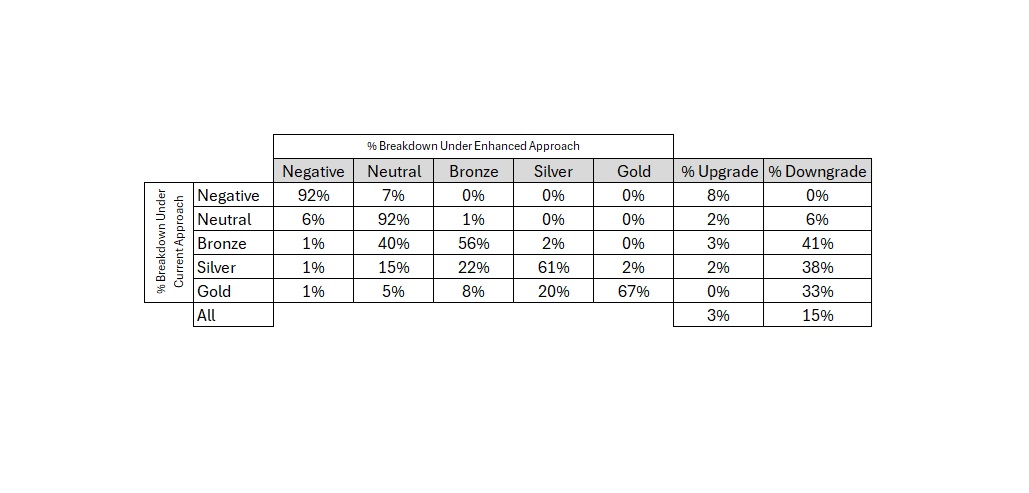

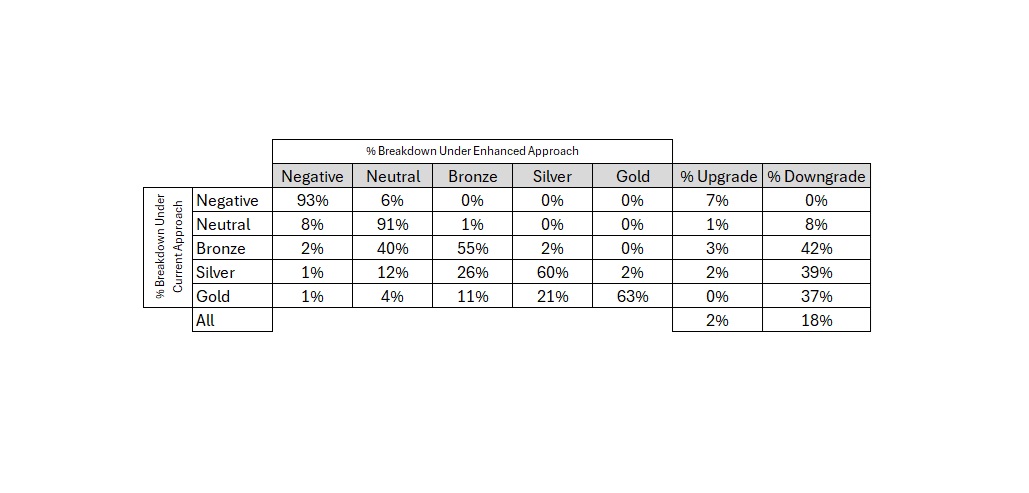

Matrice des changements, tous fonds confondus

Au total, nous nous attendons à ce que 18 % des fonds notés changent de note, la plupart des changements étant des déclassements. Nous nous attendons à ce que les fonds notés "or", "argent" et "bronze" connaissent des taux de changement plus élevés que ceux notés "neutre" ou "négatif". La plupart des changements de notation seront des différences d'un échelon.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules évalués à l'échelle mondiale.

Dans les tableaux suivants, nous partageons l'impact pro forma des changements par classe d'actifs et type de couverture.

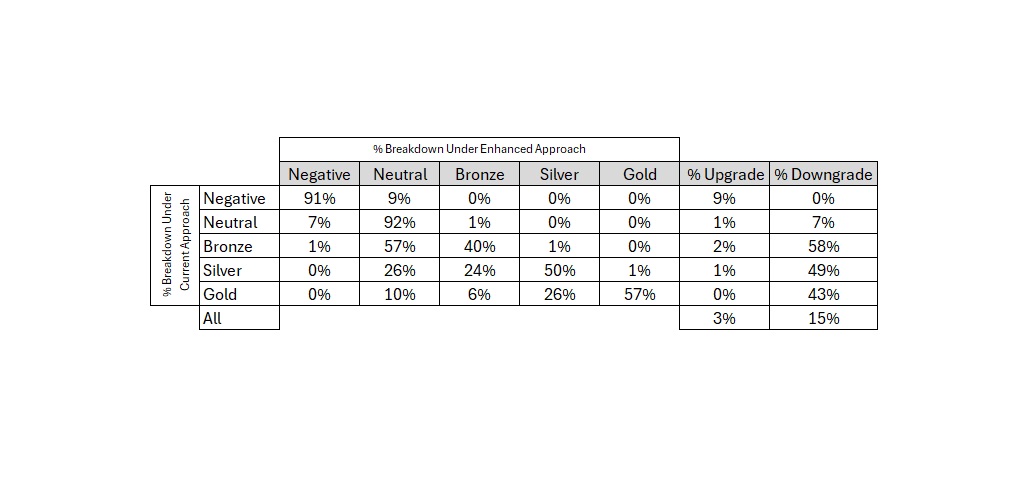

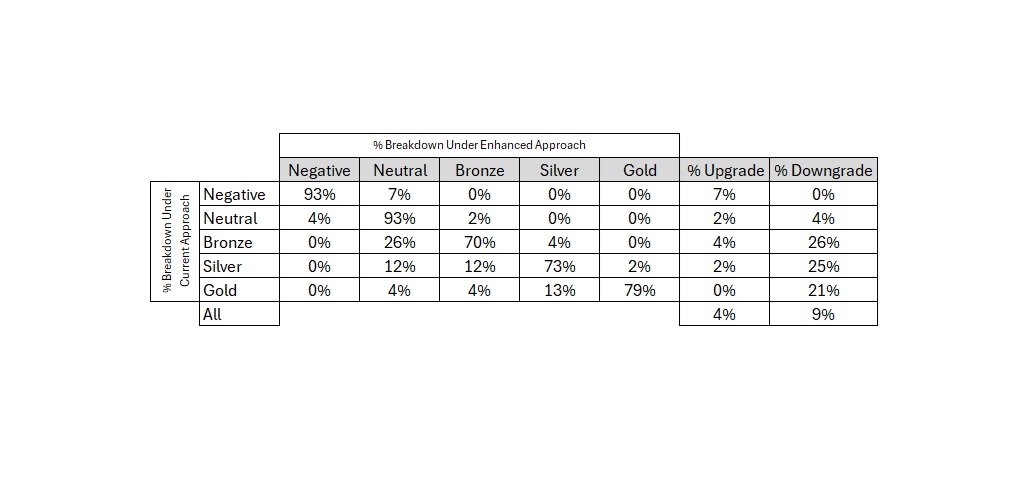

Matrice de changement, fonds d'allocation

Nous nous attendons à ce qu'environ 18% des fonds d'allocation fassent l'objet d'un changement de notation. Nous nous attendons à ce que près de 60 % des fonds d'allocation notés Bronze soient dégradés.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules notés à l'échelle mondiale.

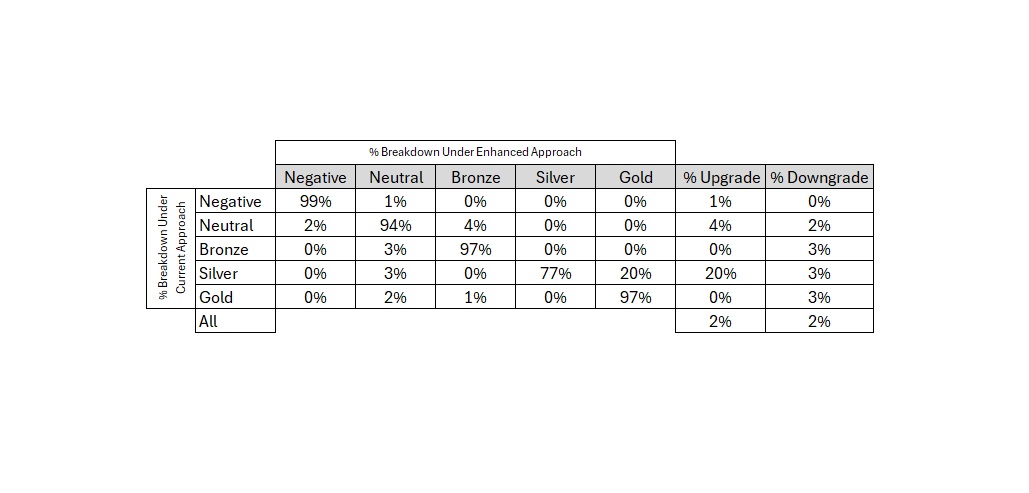

Matrice de changement, fonds alternatifs

Nous nous attendons à ce que les fonds alternatifs soient moins nombreux à changer de notation que les autres types de fonds. Cela s'explique par le fait que nous estimons le potentiel d'alpha avant frais des fonds alternatifs différemment de celui des autres types de fonds.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules notés au niveau mondial. Les fonds alternatifs verront moins de changements de notation que les fonds d'autres classes d'actifs, car nous n'utilisons pas le potentiel alpha lorsque nous attribuons les notes Medalist aux fonds alternatifs.

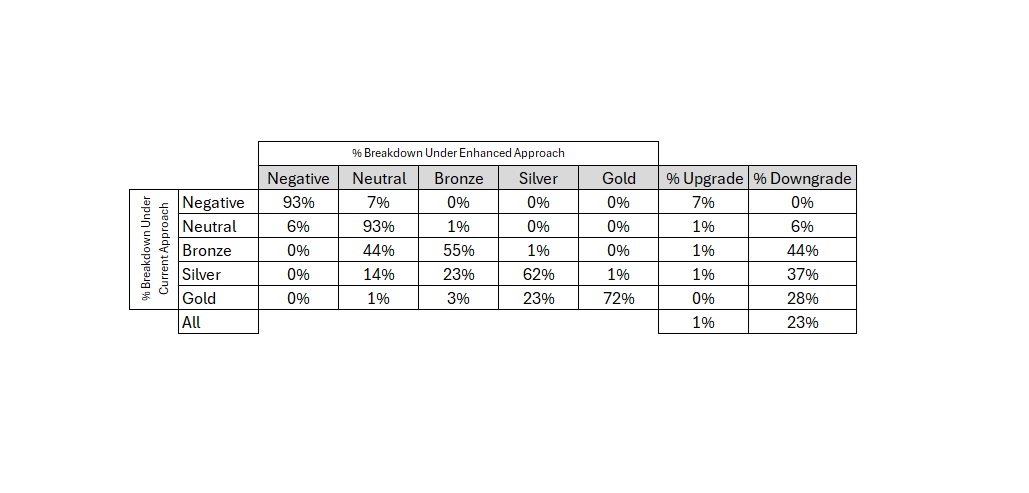

Matrice de changement, Fonds actions

Nous nous attendons à ce qu'environ 20 % des fonds d'actions fassent l'objet d'un changement de notation, principalement des dégradations. Nous pensons que le taux de changement sera plus élevé pour les fonds d'actions Gold, Silver et Bronze que pour les fonds Neutral ou Negative.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules notés à l'échelle mondiale.

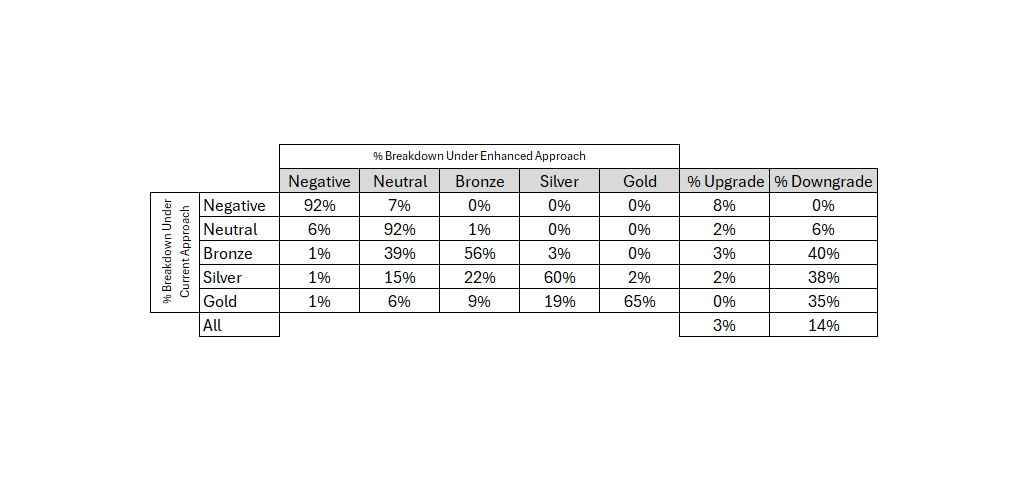

Matrice de changement, fonds obligataires

Nous nous attendons à ce qu'environ 13 % des fonds à revenu fixe fassent l'objet d'un changement de notation, la plupart d'entre eux étant déclassés. Nous nous attendons à ce qu'environ un quart des fonds à revenu fixe notés "Bronze" subissent une révision à la baisse.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules notés au niveau mondial.

Nous nous attendons à ce que les fonds d'allocation et d'actions fassent l'objet de plus de changements de notation que les fonds à revenu fixe. Cela reflète le fait qu'il y a une plus grande dispersion des alphas avant frais parmi les stratégies les plus volatiles. Ainsi, l'abandon d'une mesure du potentiel d'alpha basée sur la dispersion au profit d'une approche prenant en compte la probabilité et l'ampleur d'alphas positifs avant frais devrait avoir un impact plus important sur les fonds d'allocation et les fonds d'actions que sur les fonds à revenu fixe.

Matrice de changement, notations attribuées par les analystes

Nous nous attendons à ce qu'environ 24 % des fonds auxquels un analyste a attribué une notation Medalist voient leur notation modifiée dans le cadre de l'approche améliorée. La quasi-totalité de ces changements seront des dégradations.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules notés dans le monde entier.

Matrice de changement, notations attribuées par algorithme

Nous nous attendons à ce qu'environ 17% des notes des médaillés attribuées par algorithme soient modifiées dans le cadre de l'approche améliorée, principalement des dégradations.

Source : Morningstar. Données au 31 juillet 2024. Comprend tous les véhicules notés au niveau mondial.

Le taux de variation plus élevé des notes Medalist attribuées par les analystes s'explique en grande partie par la distribution des notes. En effet, les fonds notés Or, Argent et Bronze représentent une part plus importante des notes de médailles attribuées par les analystes que des notes de médailles attribuées par algorithme, et nous nous attendons à ce que les fonds les mieux notés subissent davantage de changements que les fonds les moins bien notés. C'est pourquoi nous nous attendons à un taux de changement plus élevé parmi les fonds couverts par les analystes que parmi les fonds dont les notes sont attribuées par un algorithme.

Temporisation du changement

Nous prévoyons que la modification du classement des médaillés entrera en vigueur le 29 octobre 2024. Le moment exact où le changement sera reflété dans les cotes de médaillé variera en fonction de la façon dont la cote est attribuée, comme expliqué plus loin.

Notes Medalist non attribuées par les analystes

Nous nous attendons à ce que le changement soit incorporé dans les notations Medalist de tous les fonds non couverts par un analyste le 29 octobre 2024. Ces notations sont mises à jour mensuellement et nous nous attendons donc à ce que le changement fasse partie du processus de production mensuel prévu ce jour-là.

Notes Medalist attribuées par les analystes

Nous nous attendons à ce que la modification de la notation Medalist soit intégrée plus progressivement dans les fonds couverts par les analystes. Pour que le changement soit intégré dans un fonds couvert par un analyste, ce dernier doit mettre à jour la notation de ce fonds. Les analystes mettent à jour ces notations environ tous les 14 mois dans le cadre de leur programme de couverture régulier. Nous pensons donc qu'il faudra environ un an pour que la modification de la notation des médaillés se reflète pleinement dans les notations des fonds couverts par les analystes.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.