Après deux années de taux d'intérêt élevés, la Réserve fédérale de Jerome Powell pivote désormais vers un assouplissement de la politique monétaire. La décision prise mercredi par la Fed implique que la principale bataille contre l'inflation élevée a été gagnée et qu'il ne reste plus qu'à passer la serpillière.

La Fed a réduit le taux des fonds fédéraux à 4,75 %-5,00 % lors de sa réunion de septembre, contre 5,25 %-5,50 % précédemment. Les marchés étaient partagés sur la question de savoir si la Fed opterait pour la réduction habituelle de 25 points de base ou pour une réduction de 50 points de base.

Finalement, la Fed a opté pour une réduction plus importante de 50 points de base. Cela ne signifie pas pour autant que la Fed a tenté d'infliger un choc aux marchés.

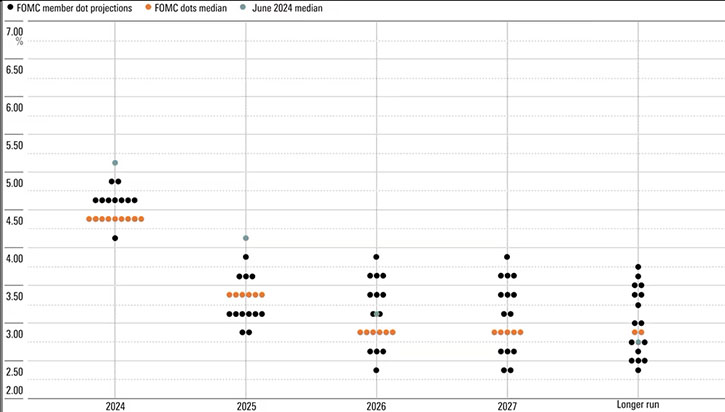

En effet, les projections actualisées du FOMC impliquent que la Fed va adopter un rythme plus progressif lors des prochaines réunions, y compris une réduction de 25 points de base lors des deux dernières réunions de 2024. En outre, les projections de la Fed prévoient un taux des fonds fédéraux de 3,25 % à 3,50 % à la fin de l'année 2025. Bien qu'il s'agisse d'une réduction considérable par rapport aux projections antérieures de 4,00 %-4,25 % à la fin de l'année 2025, c'est un pas en avant par rapport aux récentes attentes du marché d'un taux de financement fédéral de 2,75 %-3,00 % à la fin de l'année 2025.

En fait, la Fed laisse entendre que le marché a déjà largement anticipé des baisses de taux et qu'il n'est pas nécessaire (pour l'instant) que ces anticipations diminuent encore.

Les attentes concernant le taux des fonds fédéraux sont le principal moteur des rendements obligataires. À mesure que les attentes de réduction des taux se sont accentuées, le rendement des obligations du Trésor à deux ans est tombé à 3,6 % à la mi-septembre, contre 4,5 % à la fin juillet 2024. Le rendement du Trésor à 10 ans a également baissé d'environ 50 points de base au cours de cette période. Cela est important car le niveau des rendements obligataires sur l'ensemble de la courbe est encore plus important que le niveau du taux des fonds fédéraux pour déterminer l'impact global de la politique monétaire sur l'économie.

Les rendements obligataires n'ont pratiquement pas bougé lors de la décision de mercredi, ce qui témoigne de la volonté de la Fed de ne pas bouleverser les attentes actuelles du marché.

Comment justifier une forte baisse des taux d'intérêt ?

Cela soulève tout de même une question : Pourquoi les marchés et la Fed ont-ils si radicalement changé d'avis et pensé que des réductions de taux plus agressives étaient appropriées ? Au cours des derniers mois, les données relatives à l'inflation ont continué d'affluer. M. Powell a indiqué que l'inflation globale PCE était susceptible d'atteindre 2,2 % en glissement annuel en août, ce qui est presque conforme à l'objectif de 2 % de la Fed. Entre-temps, le marché du travail est devenu plus préoccupant, le chômage ayant augmenté de plus de 0,5 point de pourcentage au cours des 12 derniers mois et la croissance de l'emploi salarié non agricole s'étant ralentie. L'activité économique continue de progresser à un rythme soutenu selon les données du produit intérieur brut, mais les données anecdotiques du "Livre beige" sont plus préoccupantes.

Dans l'ensemble, M. Powell a indiqué que "les risques pour la réalisation des objectifs en matière d'emploi et d'inflation sont équilibrés", après que l'inflation élevée ait été la préoccupation majeure au cours des deux ou trois dernières années. En d'autres termes, les préoccupations actuelles concernant le retour de l'inflation à l'objectif de 2 % de la Fed (qui nécessiterait des taux d'intérêt élevés et restrictifs) sont également équilibrées par les préoccupations concernant le risque de récession de l'économie et du marché de l'emploi (qui nécessiterait des taux d'intérêt faibles).

Quelle est la prochaine étape pour les taux d'intérêt ?

Ces deux facteurs étant équilibrés, le taux des fonds fédéraux devrait être beaucoup plus proche de son niveau "neutre". Le niveau exact du taux neutre est incertain, mais il se situerait autour de 2 % à 3 % selon les responsables de la Fed. Une réduction de 50 points de base est plus logique si l'on considère l'écart important entre un taux neutre de 2 % à 3 % et le taux des fonds fédéraux préexistant, qui se situe au nord de 5 %.

Nous pensons que le taux des fonds fédéraux devrait suivre une trajectoire à peu près conforme aux projections actuelles du FOMC, au moins jusqu'à la fin de 2025. Ce degré d'assouplissement monétaire devrait être suffisant pour éviter à l'économie d'entrer en récession. La hausse du chômage est loin d'être alarmante à nos yeux. Le PIB continuant de croître solidement, nous avons du mal à croire que le marché de l'emploi va spontanément s'effondrer. Cela devrait permettre à la Fed de maintenir un rythme de réduction plus mesuré lors des prochaines réunions.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.