L'attente est terminée : la Fed a baissé ses taux pour la première fois depuis plus de quatre ans.

La Réserve fédérale a annoncé mercredi qu'elle abaisserait son taux d'intérêt de référence à une fourchette cible comprise entre 4,75 % et 5,00 %-, soit une réduction agressive d'un demi-point.

Il s'agit d'un événement majeur qui a fait la une des journaux, mais qui n'est pas une surprise. Le marché savait que cela allait arriver et les prix des actifs - actions, obligations et tout ce qui se trouve entre les deux - avaient déjà été ajustés en conséquence. C'est ainsi que les marchés fonctionnent souvent, en évaluant efficacement les résultats attendus bien avant qu'ils ne se produisent.

Cela a probablement commencé en juillet, lorsque les actions des petites capitalisations ont connu leur meilleure performance mensuelle en deux décennies, sous l'effet de l'anticipation du plan de la Fed visant à abaisser les taux. Un autre exemple notable est le taux hypothécaire à 30 ans, qui était de 7 % en juillet et a chuté depuis à 6,2 %. La même tendance se retrouve dans le rendement du Trésor à 10 ans, qui était de 4,4 % en juillet et qui oscille désormais autour de 3,7 %.

En bref, le marché avait déjà fait une grande partie du travail de la Fed. C'est un élément à garder à l'esprit lorsque vous réfléchissez à la suite des événements ou lorsque vous travaillez avec vos clients pour contextualiser correctement la situation.

Lors d'un récent épisode du Odd Lots podcast, le directeur des investissements de Pimco, Dan Ivascyn, a abordé ce sujet et n'a pas mâché ses mots en déclarant : "Si vous avez un horizon de trois à cinq ans, c'est vraiment du bruit" :

"Si vous avez un horizon temporel de trois à cinq ans, c'est vraiment du bruit", tout en ajoutant que "c'est moins important que ce que les gens pensent".

Bien sûr, des personnes raisonnables peuvent ne pas être d'accord. C'est une évidence : La hausse des taux d'intérêt et la baisse des taux d'intérêt constituent un environnement de marché complètement différent. Comme l'a dit Warren Buffett lui-même, les taux d'intérêt agissent comme la gravité sur les prix des actifs, ce qui revient à dire que cela n'a pas d'importance.

M. Ivascyn a ajouté que son équipe de direction, ainsi que l'ancien président de la Fed, Ben Bernanke, aujourd'hui conseiller de Pimco, se réunissent dans une salle de conférence pendant les conférences de presse de la Fed, pour analyser les changements subtils de ton et de langage. Toute évolution notable pourrait influencer la manière dont ils négocient et positionnent leurs portefeuilles.

Mais pour les conseillers financiers qui discutent de ce sujet avec leurs clients, la question la plus importante pourrait être la suivante : "Qu'est-ce que les baisses de taux nous disent sur l'avenir ? Qu'est-ce que les baisses de taux nous apprennent sur l'avenir ? La réponse : Pour ceux qui ont un horizon temporel supérieur à quelques années, il s'agit souvent d'un simple bruit.

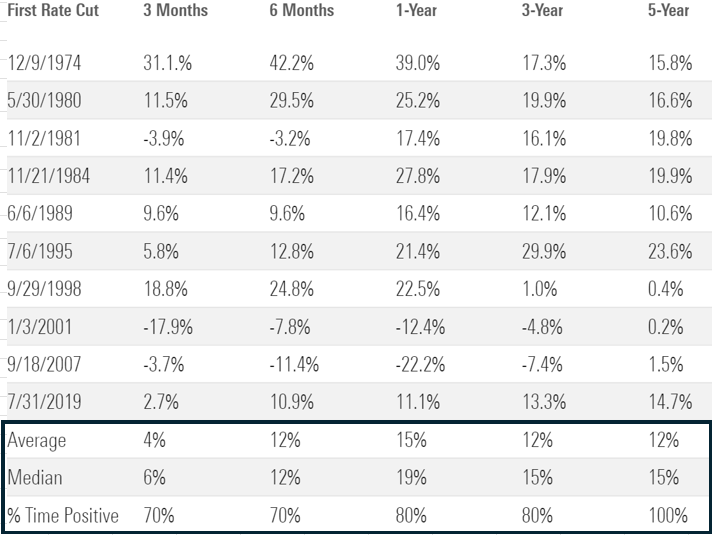

Les données de Ned Davis Research montrent que, historiquement, les actions se comportent bien dans les 12 mois qui suivent la première baisse de taux. Depuis 1974, les actions ont été positives 80 % du temps, avec un rendement moyen de 15 %.

Stocks & Rate Cuts (S&P 500 Forward Returns Post-Rate Cut)

Source : Ned Davis Research, Patient Capital, Bloomberg. Les performances passées ne garantissent pas les résultats futurs. Il n'est pas possible d'investir directement dans un indice.

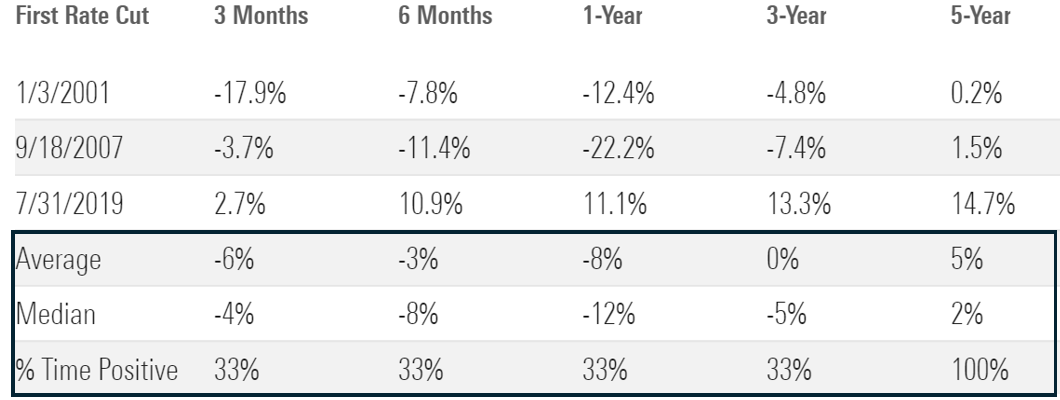

Cependant, l'investissement peut toujours être un jeu amusant de mises en garde ou de "eh bien, en fait". Cela peut prendre la forme d'une affirmation du type : "En fait, les rendements sont bien pires en cas de récession".

C'est vrai, mais l'échantillon est beaucoup plus petit. En cas de récession, les rendements un an plus tard ne sont positifs que dans 33 % des cas, le rendement moyen étant négatif de 8 %.

Stocks, Rate Cuts, & Recessions (S&P 500 Forward Returns Post-Rate Cut + Recession

Source : Ned Davis Research, Patient Capital, Bloomberg. Les données excluent les cycles d'assouplissement de 1974, 1980 et 1981, car les récessions étaient déjà en cours lorsque la Fed a procédé à la première réduction. Les performances passées ne garantissent pas les résultats futurs. Il n'est pas possible d'investir directement dans un indice.

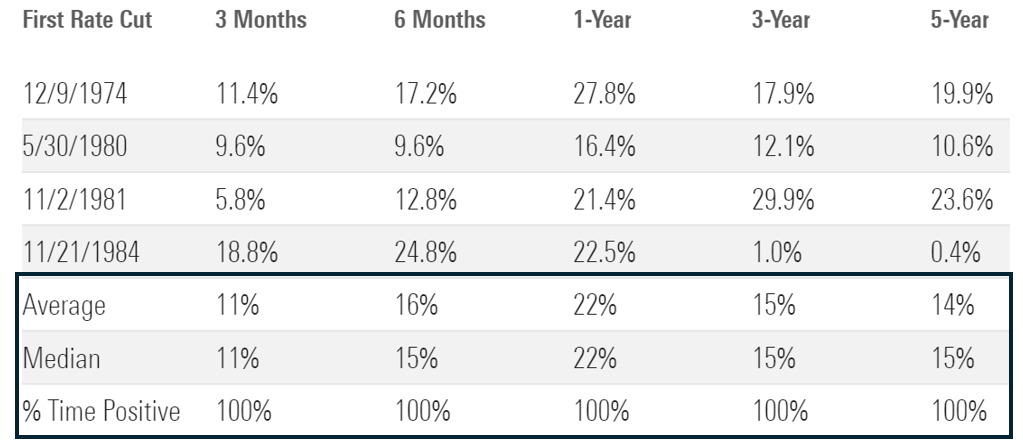

Mais si l'on renverse l'analyse, en se concentrant uniquement sur les périodes où la Fed réduit ses taux sans qu'il y ait de récession, les résultats changent radicalement. Les actions sont positives à chaque période, avec un rendement moyen de 22 % un an plus tard.

Actions, baisses de taux et absence de récession

Source : Ned Davis Research, Patient Capital, Bloomberg. Les performances passées ne garantissent pas les résultats futurs. Il n'est pas possible d'investir directement dans un indice.

La question de savoir quel scénario est le plus probable - récession ou absence de récession - reste ouverte. Selon votre point de vue, vous pouvez trouver des données convaincantes à l'appui de l'un ou l'autre scénario.

De manière anecdotique, la pression financière qui pèse sur les consommateurs à faible revenu devient évidente, ce qui pourrait laisser présager d'autres craquements économiques. Des entreprises comme Dollar General et Ally Financial, qui s'adressent aux consommateurs les plus sensibles aux coûts, ont mis en lumière ces préoccupations.

Il y a aussi l'impact de l'agressivité de la Fed lors de sa première baisse de taux, qui a opté pour une réduction de 50 points de base au lieu de la cadence habituelle de 25 points de base pendant le cycle de hausse. Les perceptions sont importantes, et cela peut donner à beaucoup l'impression que la Fed est préoccupée par l'économie.

D'un autre côté, les entreprises les plus grandes et les plus rentables du monde investissent aux niveaux les plus élevés de l'histoire, stimulées par les gains de productivité attendus de l'intelligence artificielle et d'autres innovations. Cette hausse des investissements de la part des entreprises les plus prospères du monde semble incompatible avec une récession.

Bien que vous puissiez tenter de diviser l'atome proverbial sur le scénario économique le plus probable, une approche plus simple ancrée dans une vérité de base de l'investissement est la suivante : l'allongement de votre horizon d'investissement augmente votre probabilité de réussite : L'allongement de votre horizon de placement augmente vos chances de réussite.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. Découvrez les politiques éditoriales de Morningstar.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.