Perspectives et valorisation du marché américain au 4T 2024

Jusqu'au 23 septembre, l'indice Morningstar US Market, qui représente le marché des actions américaines, a progressé de 5,31% depuis le début du trimestre. Par style, les gains les plus importants ont été générés par la catégorie value, qui a bondi de 8,35%, suivie par la catégorie core, qui a augmenté de 6,84%, et par la catégorie croissance, qui n'a progressé que de 4,20%. En termes de capitalisation, les actions de moyenne et de petite capitalisation ont augmenté respectivement de 8,15 % et de 7,93 %, tandis que les actions de grande capitalisation n'ont progressé que de 4,33 %.

Au trimestre dernier, nous avons souligné que les actions de croissance à grande capitalisation les plus corrélées à l'intelligence artificielle avaient augmenté au point d'être généralement surévaluées et surendettées, et nous avons posé la question rhétorique suivante : « Le commerce de l'intelligence artificielle est-il terminé ? Nous avons également noté que la catégorie « value » et les actions à petite capitalisation, qui ont longtemps été à la traîne de la reprise du marché, restaient nettement sous-évaluées et nous avons préconisé une surpondération dans ces deux catégories. Bien que la rotation vers la catégorie « value » et les actions à petite capitalisation ait déjà commencé, selon nos évaluations, nous pensons que la rotation a encore de la marge. Chacune d'entre elles reste sous-évaluée à la fois sur une base absolue et par rapport à l'évaluation du marché.

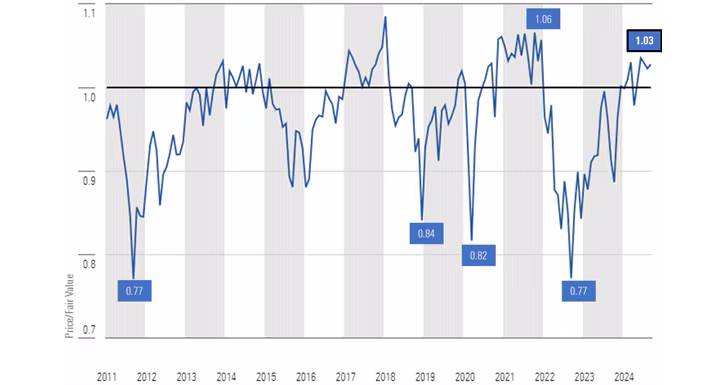

Au 23 septembre, le ratio cours/juste valeur du marché boursier américain était de 1,03, ce qui représente une prime de 3 % par rapport à nos estimations de juste valeur. Bien qu'elle ne soit pas encore surévaluée, la valorisation du marché est proche du haut de la fourchette de la juste valeur. En fait, depuis la fin de l'année 2010, le marché s'est négocié avec une telle prime, ou plus, seulement 15 % du temps.

Principaux enseignements

- Depuis 2010, le marché ne s'est négocié que 15 % du temps avec une prime de 3 % ou plus.

- La rotation vers les petites capitalisations et les valeurs de rendement a encore de la marge.

- Seuls les secteurs des communications et de l'énergie restent sous-évalués.

Price/Fair Value of Morningstar's US Equity Research Coverage at Month-End

Source: Morningstar. Data as of September 23, 2024.

La combinaison d'une économie qui a mieux résisté que prévu, d'une inflation modérée, de taux d'intérêt en baisse et d'une politique monétaire assouplie a conduit à des rendements des marchés boursiers plus élevés que ce que nous avions prévu au début de l'année.

Ces conditions, associées à la nature transformationnelle de l'intelligence artificielle et à la vigueur persistante des dépenses de consommation, nous ont amenés à augmenter la juste valeur de 60 % des actions que nous couvrons et qui sont négociées sur les marchés boursiers américains. En fait, nous avons augmenté notre juste valeur de 10 % ou plus pour 30 % des titres que nous couvrons.

Pourtant, même après avoir augmenté nos justes valeurs sur une grande partie de notre couverture, le marché a dépassé ces augmentations et notre indicateur composite prix/juste valeur a augmenté pour atteindre une prime de 3 %, alors qu'il se négociait juste à la juste valeur au début de l'année.

Alors que le marché dans son ensemble semble être évalué à la perfection, nous continuons à voir des opportunités sous-évaluées, bien que ces opportunités soient beaucoup moins nombreuses et plus espacées qu'au début de l'année et qu'il s'agisse souvent d'actions à contre-courant ou de valeurs vedettes.

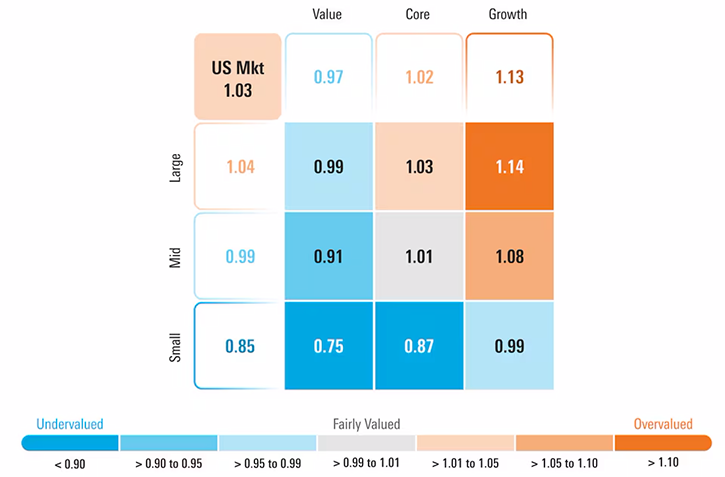

Price/Fair Value par style de gestion Morningstar

Source: Morningstar. Data as of September 23, 2024.

Au 23 septembre, les actions de croissance se négocient avec une prime de 13 % par rapport à un composite de notre couverture, et les actions de base se négocient avec une prime de seulement 2 %, tandis que les actions de valeur restent attractives avec une décote de 3 % par rapport à nos évaluations. Sur la base de ces évaluations, nous préconisons de surpondérer les actions de valeur, de conserver un poids de marché dans les actions de base et de sous-pondérer les actions de croissance.

En termes de capitalisation, les actions de petite capitalisation restent attrayantes, avec une décote de 15 % par rapport à leur juste valeur. Les actions de moyenne capitalisation se négocient à un niveau proche de la juste valeur, avec une décote de seulement 1 %, et les actions de grande capitalisation bénéficient d'une prime de 4 %. Sur la base de ces évaluations, nous préconisons une surpondération des actions à petite capitalisation, une pondération de marché des actions à moyenne capitalisation et une sous-pondération des actions à grande capitalisation.

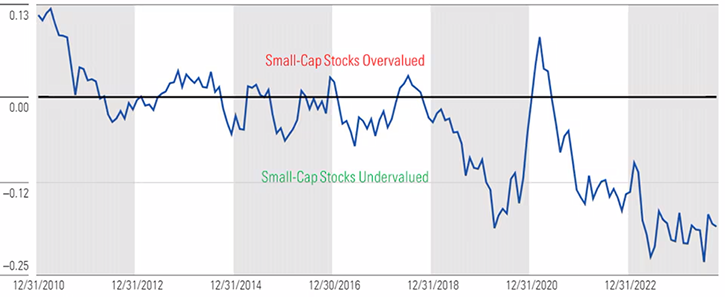

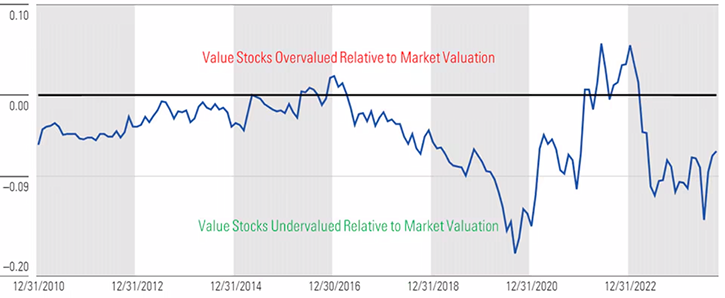

La rotation vers les actions de petite capitalisation et de valeur a de la marge

D'après nos évaluations, nous pensons que la rotation vers les actions de petite capitalisation et de valeur a encore de la marge, car elles restent sous-évaluées à la fois en termes absolus et par rapport à l'évaluation du marché.

Les petites capitalisations affichent la valorisation relative la plus faible par rapport à la valorisation du marché au cours des 14 dernières années

Source: Morningstar. Data as of September 23, 2024.

Les titres Value continuent de se traiter avec une décote par rapport à l'ensemble du marché

Source: Morningstar. Data as of September 23, 2024.

Opportunités dans les secteurs et les actions sous-évalués

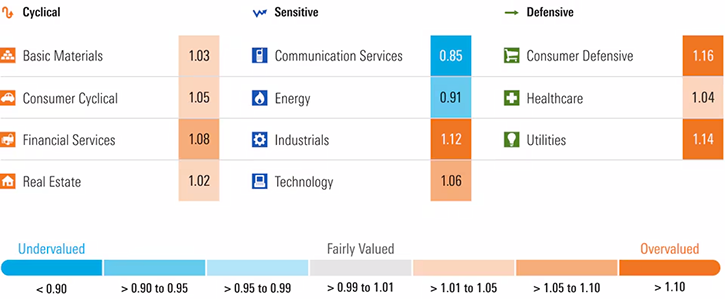

La reprise de la catégorie « value » a entraîné une hausse des valorisations sectorielles dans les secteurs qui contiennent un grand nombre d'actions « value ». À l'heure actuelle, seuls les secteurs des communications et de l'énergie sont sous-évalués au niveau sectoriel. À l'avenir, nous pensons que la sélection des titres individuels jouera un rôle de plus en plus important dans la capacité à surperformer le marché dans son ensemble.

Price/Fair Value Morningstar par secteur

Source: Morningstar. Data as of September 23, 2024.

Les communications

Les communications sont le secteur le plus sous-évalué, avec une décote de 15 % par rapport à la juste valeur. Dans ce secteur, à la suite de la publication de ses bénéfices, nous avons augmenté la juste valeur d'Alphabet GOOGL de 15 % pour la porter à 209 dollars. L'augmentation de la juste valeur s'explique en grande partie par la révision à la hausse de nos prévisions de croissance pour la branche informatique dématérialisée de l'entreprise. Nous avons également jeté un regard neuf sur Meta Platforms META et augmenté notre juste valeur à 560 $. L'augmentation de la juste valeur incorpore une perspective plus optimiste sur les investissements de la société dans l'intelligence artificielle, en particulier en ce qui concerne la capacité de Meta à améliorer son activité de ciblage publicitaire. Nous continuons également à voir de la valeur dans de nombreuses entreprises de communication traditionnelles, telles que Verizon VZ, notée 4 étoiles.

L'énergie

À long terme, nous nous attendons à une baisse des prix du pétrole, notre prévision de milieu de cycle pour le brut West Texas Intermediate étant de 55 dollars le baril. Cependant, même avec cette prévision baissière par rapport au prix actuel de 70 dollars le baril, nous voyons de la valeur dans une grande partie du secteur de l'énergie, qui se négocie avec une décote de 9 % par rapport à nos justes valorisations. Nous pensons également que l'exposition au secteur de l'énergie constitue une bonne couverture naturelle pour les portefeuilles contre les risques géopolitiques croissants ou en cas de rebond de l'inflation.

Parmi les principaux producteurs mondiaux de pétrole, Exxon XOM, notée 4 étoiles, est notre société pétrolière intégrée préférée, compte tenu de son potentiel de croissance des bénéfices grâce à une combinaison d'ajouts d'actifs de haute qualité et d'économies de coûts. Pour les investisseurs qui recherchent des producteurs nationaux, nous mettons en avant Devon DVN, qui a obtenu 4 étoiles. Pour les investisseurs ayant une plus grande tolérance au risque, nous suggérons d'examiner APA APA, qui pourrait avoir une hausse significative grâce à une zone potentielle au Suriname. Les données disponibles à ce jour suggèrent l'existence d'un très vaste système pétrolier qui pourrait transformer l'entreprise. À ce stade, nous pensons qu'il est très probable qu'une ou plusieurs des découvertes passent au stade du développement, bien qu'aucune n'ait encore été officiellement approuvée. Une décision finale d'investissement pour le Suriname est prévue d'ici la fin de 2024, avec une première mise en production en 2028.

Immobilier

Au cours des 18 derniers mois, aucun secteur n'a été autant détesté par Wall Street que l'immobilier, ce qui explique pourquoi il était également le secteur le plus sous-évalué dans les perspectives du dernier trimestre. Toutefois, en prévision de l'assouplissement de la politique monétaire de la Fed et de la rotation des marchés vers les valeurs de rendement, l'immobilier a fait un bond au troisième trimestre, avec une hausse de 17,50 %. D'un point de vue sectoriel, il est aujourd'hui assez bien valorisé. Cependant, nous continuons à voir des situations particulières qui restent sous-évaluées. Par exemple, nous avons récemment ajouté la société Sun Communities SUI, notée 4 étoiles, à nos meilleurs choix trimestriels. Nous pensons que Sun produira un revenu d'exploitation net par établissement supérieur à la moyenne des FPI résidentielles et que les investisseurs reconnaîtront la forte croissance interne lorsque les taux d'intérêt se stabiliseront. Nous continuons également à voir de la valeur dans Healthpeak DOC, une société cotée 4 étoiles. Selon nous, son portefeuille de bureaux médicaux et d'actifs liés aux sciences de la vie devrait permettre une croissance des revenus régulière et résistante à la récession.

Secteurs surévalués pour lesquels il faut envisager de retirer les bénéfices de la table

Services publics

En un peu moins d'un an, le secteur historiquement statique des services publics est passé d'une situation de sous-évaluation à une situation de surévaluation. En fait, dans notre Q4 2023 US Market Outlook, nous avons souligné que le secteur des services publics se négociait à des niveaux de valorisation proches de leurs plus bas niveaux de la dernière décennie, tout en notant que, fondamentalement, les perspectives du secteur étaient aussi solides que nous ne l'avions jamais vu. Depuis que le secteur des services publics a touché le fond le 2 octobre, l'indice Morningstar US Utilities a progressé de 49% jusqu'au 23 septembre. Le secteur des services publics se négocie actuellement avec une prime de 14 % par rapport à nos justes valeurs.

Avec des valorisations élevées, nous préconisons d'abandonner les actions surévaluées du secteur des services publics telles que Southern Co. SO et Dominion Energy D, qui se négocient avec des primes respectives de 28% et 19%. Evergy EVRG est l'une des rares actions de services publics notées 4 étoiles, car elle se négocie avec une décote de 5 % par rapport à la juste valeur.

Consommation défensive

Comme le taux de croissance économique devrait ralentir au cours des prochains trimestres, de nombreux investisseurs cherchent à se réfugier dans des secteurs traditionnellement défensifs. Ce secteur se négocie actuellement avec une prime de 16 % par rapport à sa juste valeur, ce qui en fait le secteur le plus surévalué. De nombreuses actions à grande capitalisation de ce secteur ont été portées à des niveaux bien supérieurs à nos évaluations intrinsèques à long terme. Par exemple, Costco COST, notée 1 étoile, se négocie avec une prime d'environ 75 % par rapport à notre juste valeur. Pour mettre cela en perspective, l'action de la société se négocie actuellement à plus de 50 fois notre prévision de BPA pour l'exercice 2025. De même, Walmart WMT (1 étoile) se négocie avec une prime d'environ 40 % par rapport à notre juste valeur, car elle se négocie à 33 fois nos prévisions de bénéfices.

Que doit faire un investisseur ?

Bien que le marché dans son ensemble se négocie à une prime par rapport à sa juste valeur, nous continuons à préconiser une pondération du marché dans votre portefeuille. Lorsque nous évaluons la dynamique du marché, nous pensons que les vents contraires liés à la baisse des taux d'intérêt, à la modération de l'inflation, à l'assouplissement de la politique monétaire et à la récente série de mesures de relance annoncées par le gouvernement chinois l'emporteront sur les vents contraires liés au ralentissement du taux de croissance de l'économie. Dans le cadre d'un portefeuille d'actions, nous estimons que la meilleure valeur pour les investisseurs se trouve aujourd'hui dans la catégorie « value » et dans les actions de petite capitalisation.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.