A peine annoncé, le projet de loi de finances pour 2025 laisse perplexe de nombreux observateurs, à un moment où le rendement des obligations d'Etat augmente et les actions françaises sous-performent.

Si depuis cet été, les esprits ont été bien préparés par des messages parfois alarmistes sur la dérive des finances publiques, alors que la France est déjà sous surveillance de la Commission européenne, la présentation du projet de loi de finances (PLF) 2025 jeudi 10 octobre, en Conseil des ministres, a confirmé les pires craintes, tant sur le déficit 2024 que sur la trajectoire de sa réduction à partir de l’an prochain.

Ceci représente un enjeu de taille pour le gouvernement Barnier, nommé pour stabiliser les finances publiques après des mois d'incertitude politique.

Dérapage massif des comptes publics

Tout d’abord, l’ampleur du déficit 2024 : ce dernier devrait atteindre 6,1% du PIB, alors qu’il y a seulement un an, le projet de loi de finances tablait sur un déficit de 4,4%. Le dérapage de 1,7 point de pourcentage s’explique par des rentrées fiscales inférieures aux prévisions et d’une forte augmentation de certaines dépenses, comme par exemple l’indexation des retraites sur l’inflation.

La Bourse de Paris accuse le coup : depuis le début de l’année, l’indice Morningstar France ne progresse que de 2,8% (dividendes inclus) contre une hausse de 18,2% en euros pour l’indice Morningstar Global Markets.

Du côté des rendements obligataires, le dérapage des comptes publics renchérit le coût de la dette, avec un rendement à 10 des obligations émises par le Trésor de 3% contre 2,54% fin 2023. L’écart de rendement ou « spread » entre l’OAT et le Bund allemand retrouve le pic de cet été à près de 80 points de base contre 53 points de base fin 2023.

« Jamais dans l’histoire moderne, le budget de la France n’avait autant dérapé qu’en 2024, hormis le cas d’un choc exogène et massif », souligne Bruno Cavalier, chef économiste d’Oddo BHF dans une note publiée vendredi matin.

Comment le France peut atteindre son objectif de déficit public

Ensuite, l’ampleur de la consolidation budgétaire pour réduire le déficit à partir de l’an prochain est elle aussi très significative.

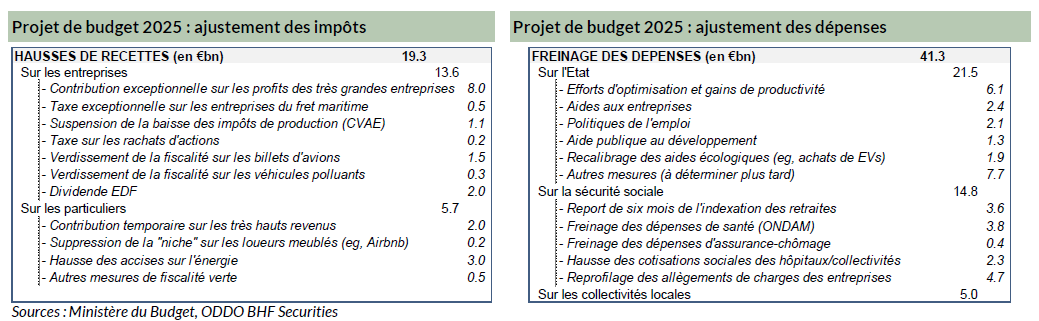

L’ajustement des finances publiques l’an prochain atteint 60,6 milliards d’euros, soit 2,1% du PIB, pour ramener le déficit public à 5% du PIB.

Ceci représente « un effort aussi urgent que nécessaire pour renouer avec une trajectoire budgétaire soutenable, qui préserve nos conditions de financement et [nous] permette à terme de stabiliser, puis de réduire notre endettement », affirment les ministres de l’économie et du budget en préambule du PLF.

Selon Bercy, cet objectif de 5% est une des conditions qui permettront à la France d’atteindre le critère de 3% de déficit public en 2029 (contre 2027 auparavant).

Sur les 60 milliards de réduction des déficits, la baisse de la dépense publique doit représenter 40 milliards, et les hausses d’impôts, « exceptionnelles, temporaires et ciblées sur les entreprises et les ménages qui peuvent participer », 20 milliards d’euros.

Selon Goldman Sachs, cet effort représente une amélioration de 1,3 point de pourcentage du « déficit primaire » de la France, c’est-à-dire son déficit public avant paiement de la charge de la dette publique. « Un ajustement de cette ampleur n’a jamais été observé en dehors de la phase d’austérité en 2011 et lors de la normalisation post-COVID en 2021-2022 », observe Alexandre Stott, économiste de la banque.

Une économie « fragile »

Cet effort de consolidation budgétaire aura un impact immédiat : d’un soutien de 0,3 point de pourcentage à la croissance française, l’effort budgétaire aura un impact négatif de 0,5 point de pourcentage en 2025 et 2026, estime Alexandre Stott, économiste chez Goldman Sachs dans une note publiée vendredi matin.

Mais la réelle mesure de l’impact de ces mesures sur l’économie demeure très incertaine, estime le Haut Conseil des Finances Publiques (HCFP), rattaché à la Cour des comptes.

« La prévision de déficit public de 5 points de PIB pour 2025 est fragile du fait de l’optimisme du scénario macroéconomique sur lequel elle repose et de l’ampleur des mesures à mettre en œuvre sans que celles-ci soient documentées à ce stade », note-t-il dans un avis rendu jeudi soir.

Il estime ainsi que la prévision de croissance de 1,1% pour 2025 est « un peu élevée compte tenu de l’orientation restrictive du scénario de finances publiques associé, qui se traduit notamment par un repli de la demande publique et des mesures de hausses de prélèvements obligatoires atteignant un point de PIB. »

« La prévision de croissance pour 2025 retient des hypothèses favorables sur le commerce mondial, l’investissement des entreprises et la baisse du taux d’épargne des ménages », observe le HCFP, ajoutant : « en dépit du soutien que peut apporter unela baisse des taux d’intérêt, une telle accélération apparaît optimiste au regard des indications données par les enquêtes de conjoncture disponibles. »

Pour certains gérants et économistes, les objectifs du gouvernement français sont trop fragiles.

« Nous pensons qu’il sera difficile de mettre en œuvre un programme de réduction du déficit public d’une telle ampleur », estiment les économistes de JPMorgan dans une note diffusée vendredi matin.

Ils prévoient un déficit public de 5,4% l’an prochain pour la France avec une croissance de 0,7%.

L’effort de réduction du déficit repose fortement sur l’augmentation des recettes fiscales, or ces dernières années, le gouvernement a fait preuve d’excès d’optimisme sur ce point, rappelle Citi. La banque prévoit elle aussi 5,4% de déficit public l’an prochain, au-delà de l’objectif du gouvernement Barnier.

« On est face à un budget qui n'est pas encore voté et qui suscite un peu d'incrédulité quant à la capacité d'atteindre 5% de déficit public l'an prochain », note Marie-Anne Allier, gérante au sein de l'équipe taux de Carmignac Gestion au cours d'un entretien téléphonique avec Morningstar. « Nous pensons qu'on sera plus proche de 5,4%-5,5% de décifit public », ajoute-t-elle.

Ce que cela signifie pour les marchés obligataires

La capacité du gouvernement à tenir son objectif de réduction du déficit public est d’autant plus critique que ce dernier conditionne l’inflexion de la dette publique.

Le gouvernement table en effet sur une augmentation du niveau de la dette publique jusqu’en 2028, avant un début de décrue après cette date.

Or selon le HCFP, « tout écart à la prévision de déficit inscrite dans le PLF 2025 risquerait de retarder l’horizon de retour à un déficit inférieur à 3 points de PIB et de reporter la réduction du ratio de dette au-delà de 2028. »

« La marge de manœuvre pour faire face à un choc conjoncturel qui surviendrait dans les années à venir sont ainsi extrêmement réduites », conclut l’institution.

Ces marges de manoeuvre seront en outre impactées par l'évolution du spread des obligations souveraines françaises par rapport aux obligations allemandes. Toute incapacité du gouvernement à tenir son objectif de déficit public l'an prochain pourrait se traduire par une disparition des investisseurs étrangers qui jugeraient la dette française plus risquée qu'elle ne l'est déjà.

Pour Marie-Anne Allier, « pour que le spread s'écarte davantage aujourd'hui, il faut des vendeurs. Ce que nous observons pour l’instant ce sont plutôt des investisseurs qui ne renouvellent pas les tombées de titres émis en souscrivant de nouvelles émissions. Nous pensons donc que s'il y a écartement du spread avec le Bund, ce mouvement sera très progressif. »

De leur côté, « les agences de notation devraient plutôt communiquer sur les perspectives de leur note de crédit qui seront abaissées plutôt que sur un 'downgrade' pur et simple. Au regard du spread actuel, la dette de la France est implicitement notée 'Single-A' par le marché (et pas AA- comme actuellement). Nous pensons que le risque de downgrade sera plus élevé dans les 3 à 6 mois qui viennent selon les mesures qui seront effectivement votées pour réduire le déficit public. »

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.