Comme précédemment annoncé, nous avons apporté aujourd’hui une amélioration à la note Morningstar (“Medalist Rating”), notre système complet de notation prospective pour les fonds ouverts.

Cette amélioration affine la manière dont nous estimons la valeur potentielle que les investissements gérés peuvent apporter aux investisseurs après déduction des frais, ces estimations déterminant les notes que nous attribuons.

L’amélioration apportée aujourd’hui modifie les cotations médaillées que nous avons attribuées à environ 15 % des investissements gérés dans le monde, la plupart de ces modifications étant des déclassements. En outre, nous nous attendons à ce que 3 % des véhicules fassent l’objet d’un changement de note à la suite de l’amélioration au cours de l’année prochaine.

Dans cet article, nous allons passer en revue ce qui a changé à un niveau élevé et fournir une analyse d’impact plus détaillée par catégorie d’actifs, approche d’investissement et catégorie Morningstar.

Ce qui a changé

Cette amélioration affecte les notes que nous avons attribuées à environ 26 000 investissements gérés dans le monde, soit environ 15 % de l’univers coté. Les baisses de cotation sont plus nombreuses que les hausses dans une proportion d’environ 4 pour 1.

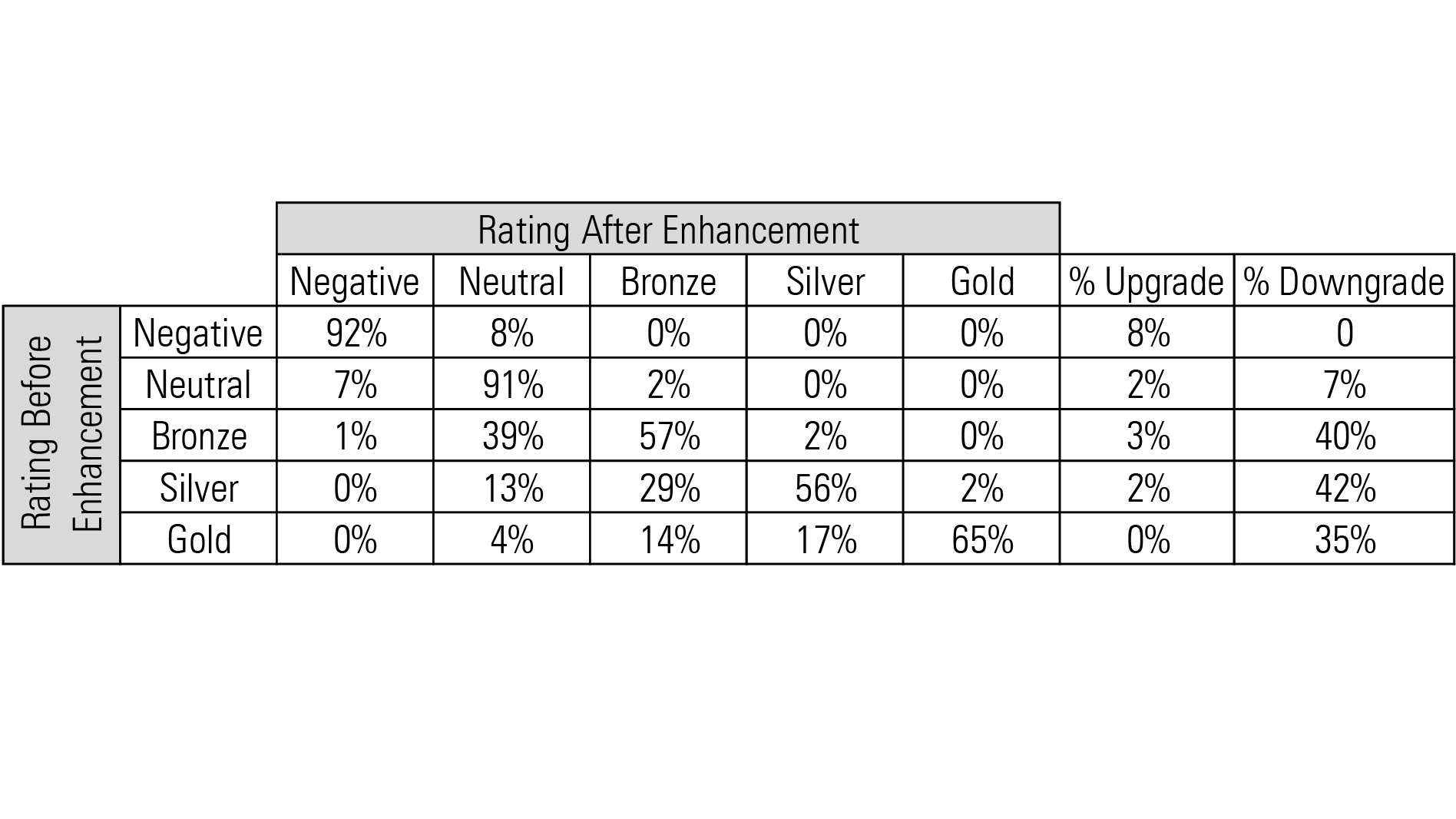

La plupart des investissements gérés dont la note a changé sont des véhicules non couverts par les analystes de Morningstar(1) . Parmi ceux-ci, les véhicules cotés Or, Argent et Bronze subissent plus de changements que les véhicules cotés Neutre et Négatif, les dégradations d’un cran étant les plus courantes, comme le montre la matrice d’impact ci-dessous.

Par exemple, parmi les véhicules ayant reçu la note Bronze avant l’amélioration, environ 57 % conservent ce coté, tandis qu’environ 40 % voient leur note passer à Neutre ou Négative et 3 % à Argent ou Or, et ainsi de suite pour les autres cohortes de cotation.

Pourquoi les véhicules les mieux cotés ont-ils un impact plus important ? Nous réservons les notes Bronze, Argent et Or aux véhicules dont nous pensons qu’ils apporteront une valeur ajoutée après déduction des frais. L’amélioration de la notation diminue généralement nos estimations de la valeur potentielle que les investissements gérés de différents types peuvent ajouter. Dans certains cas, cela signifie qu’un investissement géré dont nous attendions une plus-value après frais ne sera plus considéré comme tel, ce qui justifiera un déclassement.

Au cours de l’année à venir, nous nous attendons également à ce que l’amélioration modifie les notations attribuées aux véhicules couverts par nos analystes(2). Dans l’ensemble, ces changements feront évoluer la répartition des notations vers les notes Neutre et Négative.

Impact par catégorie d’actifs

L’amélioration a un impact plus important sur les notes attribuées aux placements gérés dans les catégories d’actifs “actions” et “allocation” que sur celles des catégories d’actifs “obligations”.

Par exemple, environ 21 % des instruments notés en actions au niveau mondial font l’objet d’un changement de note, la majeure partie de ces changements étant des révisions à la baisse. En revanche, seuls 12 % des instruments obligataires notés font l’objet d’un changement de note, dont un tiers environ sont des révisions à la hausse.

Pourquoi les fonds d‘actions et les instruments d’allocation sont-ils plus durement touchés par l’amélioration ?

Nous estimions auparavant la valeur potentielle qu’un investissement géré d’un type donné pouvait générer sur la base de la dispersion historique des rendements excédentaires par rapport à l’Indice de référence avant frais(3). L’amélioration s’éloigne de la dispersion au profit d’une mesure qui prend en compte la probabilité historique et l’ampleur d’une stratégie générant des rendements excédentaires positifs avant frais.

Les stratégies d’actions et d’allocation ont eu tendance à générer un plus large éventail de résultats avant frais. Lorsque nous utilisions la dispersion comme indicateur de la valeur potentielle, elle avait donc tendance à récompenser ces types de stratégies. Mais lorsque nous avons remplacé la dispersion par la nouvelle mesure de la valeur potentielle dans le cadre de cette amélioration, cela a sensiblement réduit nos estimations de la valeur que ces types de stratégies pourraient potentiellement générer avant frais(4).

L’impact par l’approche de l’investissement

L’analyse de l’impact des cotations en fonction de l’approche d’investissement - c’est-à-dire active ou indicielle - est quelque peu compliquée par le fait que nous avons apporté une amélioration distincte à la manière dont nous attribuons les cotations du pilier processus aux véhicules indiciels en actions qui ne sont pas couverts par des analystes(5).

Dans ce contexte, nous nous concentrerons sur les changements attendus dans les cotations des véhicules couverts par les analystes.

En résumé, nous prévoyons qu’environ un quart des véhicules de gestion active couverts par les analystes verront leur note changer, presque tous à la baisse. En revanche, nous prévoyons qu’environ 8 % des fonds indiciels couverts (à l’exclusion des stratégies stratégiques à bêta) seront affectés, les changements de cotation se répartissant à peu près à parts égales entre les hausses et les baisses.

Nous nous attendons à ce que les véhicules actifs couverts subissent un impact plus important des cotations pour la même raison que nous constatons un impact plus important parmi les véhicules d’actions et d’allocation : La dispersion des rendements excédentaires avant frais est plus élevée parmi les véhicules actifs et, à mesure que nous nous éloignons d’une mesure de la valeur potentielle basée sur la dispersion pour passer à une mesure qui prend en compte la probabilité et l’ampleur de l’ajout de valeur avant frais, cela affecte les véhicules actifs dans une plus large mesure.

Impact par catégorie Morningstar

Pour analyser l’impact de l’amélioration sur les notes des véhicules par catégorie Morningstar, nous avons compté le nombre de notes par grande région et par groupe de pairs. Les tableaux suivants indiquent le nombre prévu de rehaussements et de déclassements par région et par catégorie Morningstar en pourcentage de tous les fonds notés dans cette région et dans ce groupe de pairs.

Notes de bas de page

- La plupart des investissements gérés concernés jusqu'à présent sont des véhicules non couverts par les analystes de la recherche en gestion de Morningstar. Nous mettons à jour les notes tous les mois et avons donc repris cette amélioration dans le cadre de la dernière mise à jour mensuelle de ces cotations.

- Pour les véhicules couverts par les analystes de Morningstar, ces derniers mettent à jour leurs cotations médaillées tous les ans environ. Cette amélioration n’entrera pas en vigueur pour les véhicules couverts tant que les analystes n’auront pas mis à jour leurs évaluations. Nous prévoyons donc que l’amélioration prendra effet au cours de l’année prochaine, au fur et à mesure que les analystes mettront à jour leur couverture.

- Plus précisément, nous avons régressé les rendements mobiles avant frais de chaque véhicule sur 36 mois par rapport à un indice adapté au style, répété l’opération pour tous les autres véhicules de ce type, trié les alphas obtenus du plus petit au plus grand pour former une distribution, puis divisé par deux la différence entre les alphas avant frais aux 25e et 75e percentiles.

- En effet, dans un certain nombre de cas, la distribution des résultats avant frais est négative. Ainsi, bien qu’il puisse y avoir une grande dispersion des résultats avant frais, ces résultats peuvent être plus souvent négatifs qu’ils ne le sont.

- L’amélioration qui modifie la façon dont nous attribuons les cotations du pilier processus aux véhicules indiciels en actions que nos analystes ne couvrent pas a entraîné de nombreux abaissements des cotations médaillées de ces véhicules. Ce phénomène est illustré dans le graphique ci-dessous, qui montre la répartition en pourcentage des hausses et des baisses de cotation par approche d’investissement parmi les véhicules actifs et indiciels non couverts.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.