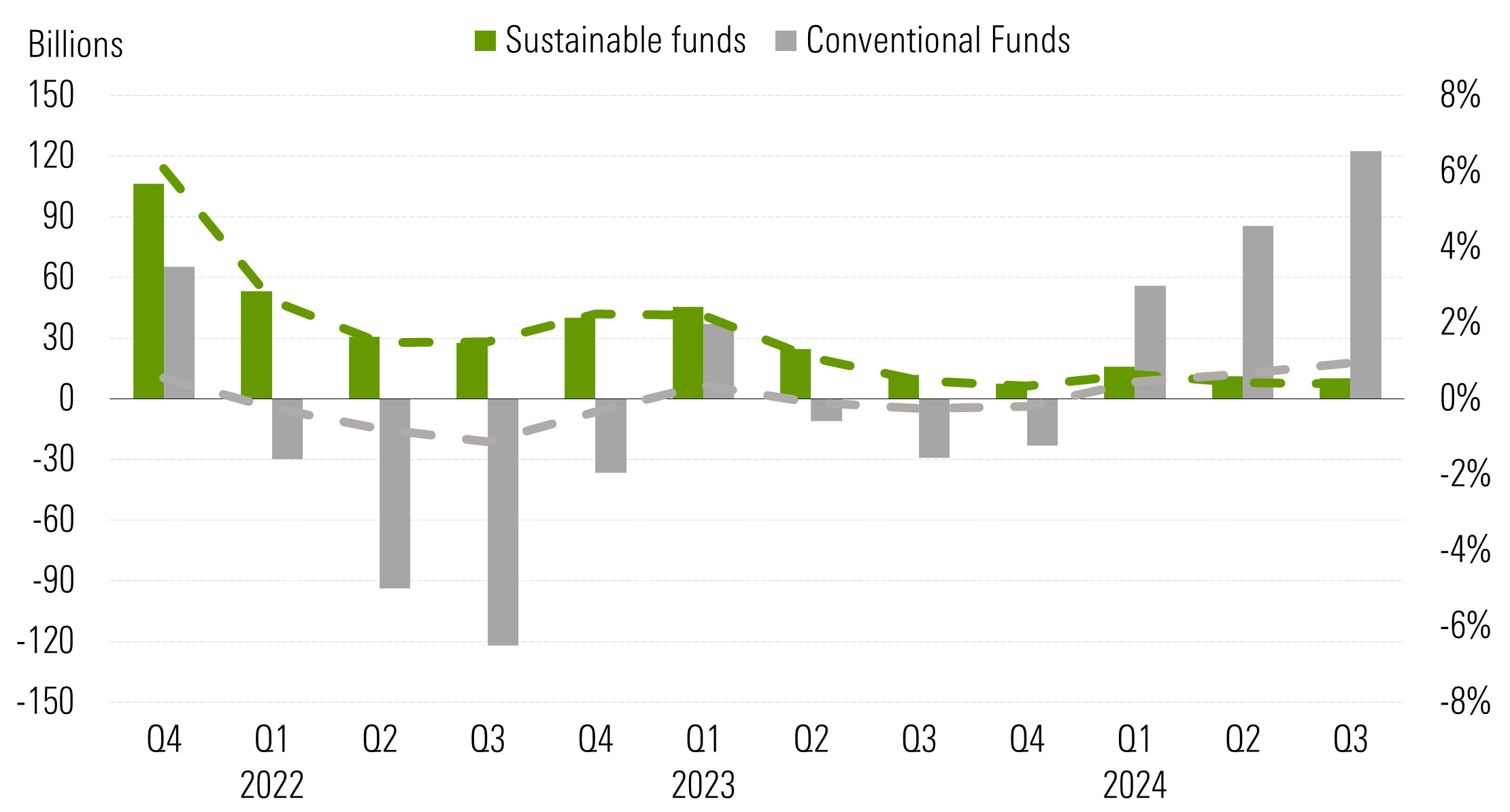

La couverture mondiale des fonds négociés en bourse et des fonds ouverts environnementaux, sociaux et de gouvernance a attiré une collecte nette estimée à 10,4 milliards d’USD au troisième trimestre 2024, soit une hausse notable par rapport aux entrées de 6,3 milliards d’USD au deuxième trimestre et de 4,8 milliards d’USD au premier trimestre. En Europe, les flux vers les fonds obligataires durables ont dépassé ceux vers les fonds obligataires classiques. Le taux de croissance organique de la couverture mondiale des fonds ESG a légèrement augmenté pour atteindre 0,33 %, contre 0,20 % retraité il y a trois mois. Mais ce taux est bien inférieur à la croissance de 0,77 % enregistrée par la couverture plus large des fonds, qui a enregistré des entrées de capitaux globales de 373 milliards USD, stimulées par l’amélioration des perspectives économiques et l’appréciation des prix du marché. Le taux de croissance organique, calculé en divisant les flux nets sur la période par le total des actifs au début de la période, donne une idée de l’ampleur relative des flux nets.

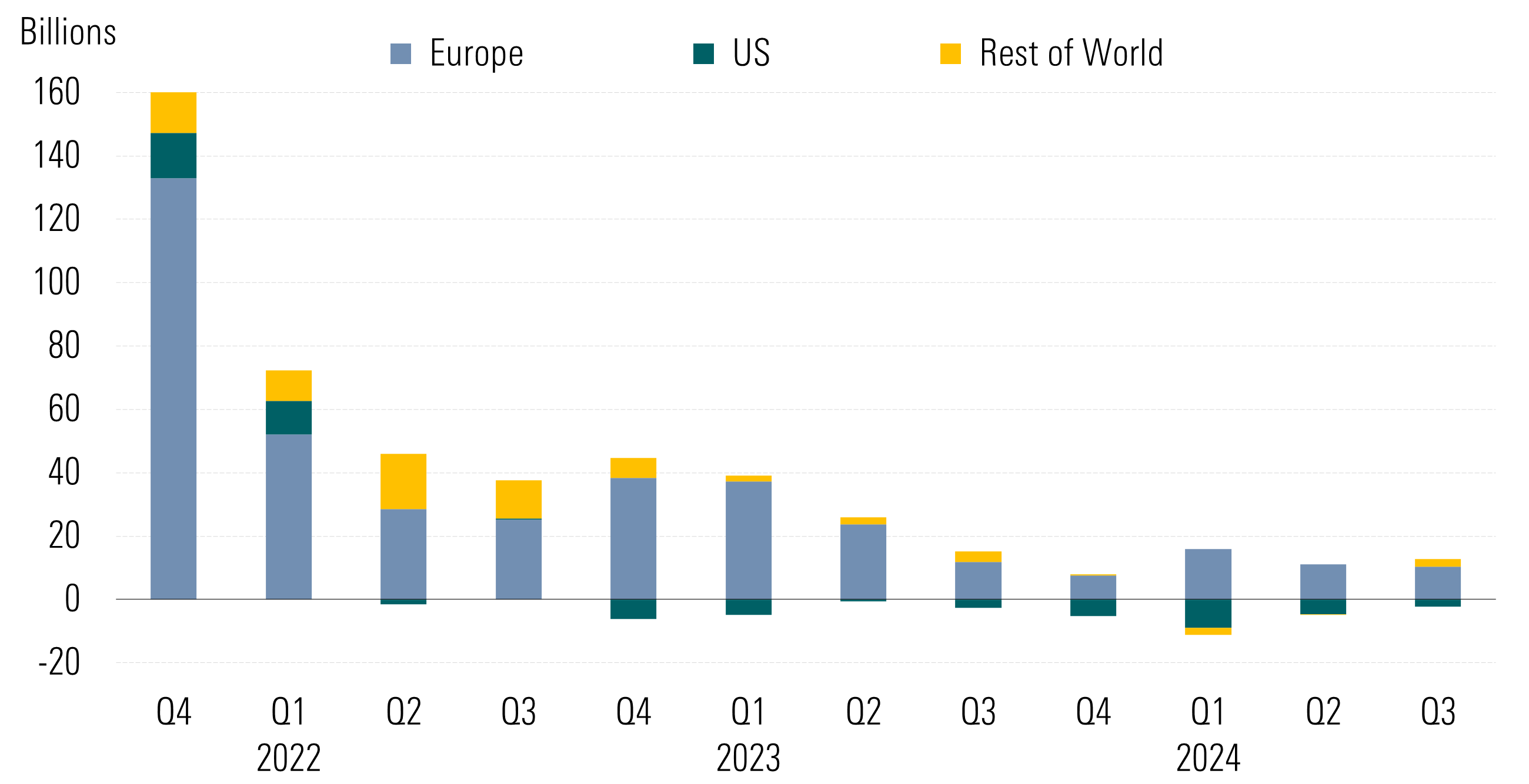

L’augmentation des entrées mondiales dans les fonds ESG a principalement bénéficié de la décélération des sorties de capitaux aux États-Unis, au Japon et au Canada, tandis que l’Europe a enregistré une légère baisse des souscriptions au troisième trimestre par rapport au trimestre précédent.

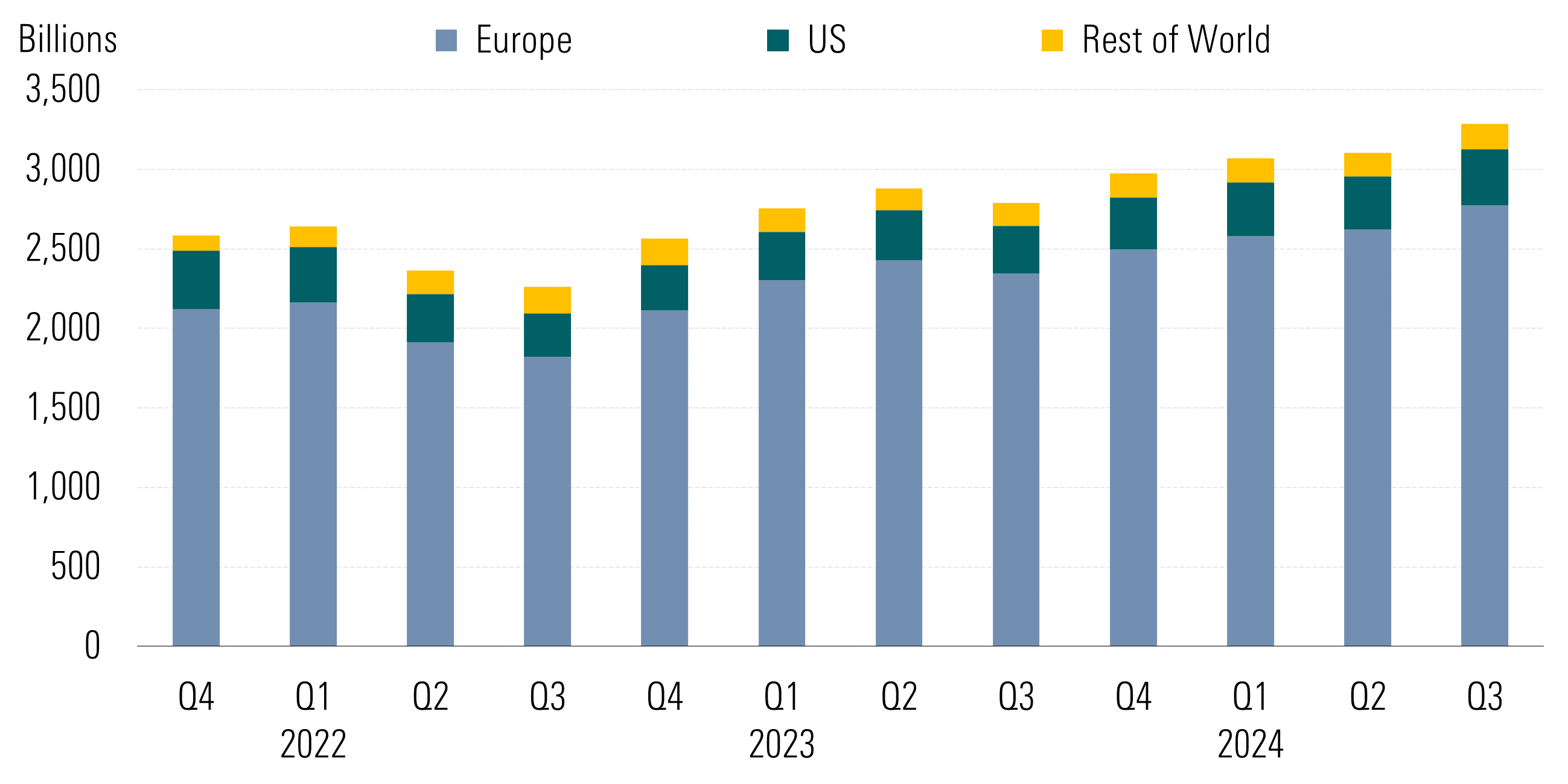

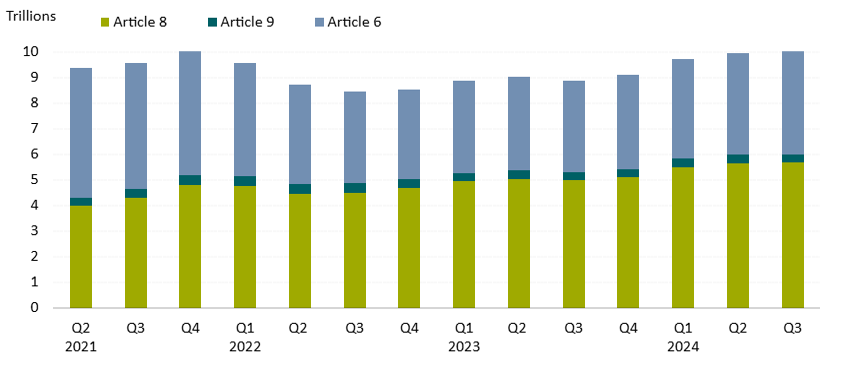

Dans le même temps, les actifs des fonds ESG mondiaux ont augmenté pour atteindre 3,3 billions de dollars, contre 3,1 billions de dollars au trimestre précédent. Cette croissance globale correspond à peu près à la performance du marché. L’indice Morningstar Global Market et l’indice Morningstar Global Core Bond ont gagné respectivement 6,6 % et près de 6,9 %.

L’Europe

Le continent européen a recueilli près de 10,3 milliards d’USD au troisième trimestre, contre 11,1 milliards d’USD au deuxième trimestre retraité. L’Europe est le premier marché mondial des fonds ESG avec 84% des actifs.

Cette décélération du flux de 0,40 % se compare défavorablement à l’augmentation du taux de croissance organique de 0,67 % pour la couverture des fonds conventionnels, qui ont recueilli plus de 122 milliards d’USD au cours des trois derniers mois.

Au cours des neuf premiers mois de l’année, les fonds ESG européens n’ont recueilli que 37 milliards d’USD, soit la moitié des souscriptions enregistrées au cours de la même période l’année dernière.

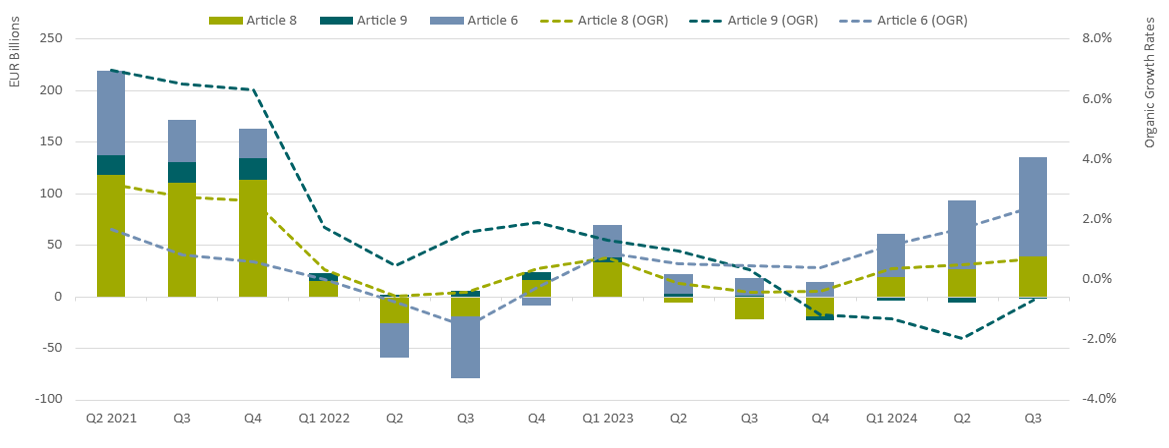

Pendant ce temps, les fonds de l’article 8, les catégories de fonds vert pâle en vertu du règlement de l’UE sur la divulgation de la finance durable, ont collecté 38 milliards d’euros d’argent frais, les entrées les plus élevées enregistrées depuis la fin de 2022. Les fonds de l’article 8 représentent environ 56 % du total des actifs des fonds dans l’UE.

La SFDR classe tous les fonds de l’UE dans les catégories 6, 8 et 9, décrivant ainsi différents niveaux de durabilité. Les fonds de l’article 8 promeuvent des caractéristiques environnementales et/ou sociales, tandis que les fonds de l’article 9 ont un objectif d’investissement durable. Les fonds entrant dans le champ d’application de la SFDR qui ne relèvent ni de l’article 8 ni de l’article 9 sont des fonds de l’article 6.

Les rachats de fonds Article 9 se sont poursuivis pour le quatrième trimestre consécutif, les investisseurs ayant retiré 2,2 milliards d’euros de ces stratégies. En outre, le taux de croissance organique de 0,7 % de la couverture de l’article 8 contraste avec celui de 2,4 % des fonds de l’article 6.

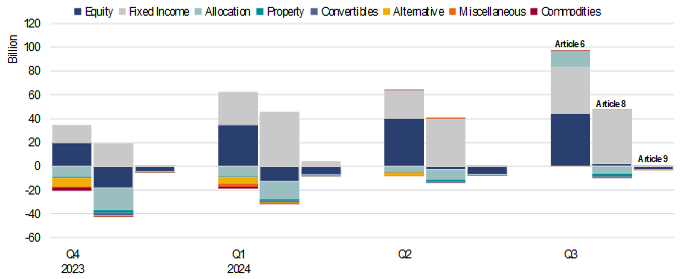

En Europe, les flux vers les fonds obligataires ESG dépassent les fonds conventionnels

Les fonds obligataires de l‘article 8 ont collecté près de 45 milliards d’euros au troisième trimestre, dépassant leurs équivalents de l’article 6, qui ont collecté 39 milliards d’euros. Les titres à revenu fixe ont été la seule catégorie d’actifs à enregistrer une reprise notable des flux au cours des trois derniers trimestres de cette année, tant pour les fonds de l’article 8 que pour ceux de l’article 9, les investisseurs s’étant empressés d’obtenir des rendements attrayants qui offrent une bonne protection contre les fluctuations de prix.

La cote des marchés obligataires étant désormais cotée en fonction des attentes de réductions modestes des taux d’intérêt et l’inflation apparaissant moins comme un risque, le marché obligataire offre un meilleur compromis entre le portage et la volatilité potentielle des rendements, ce qui en fait une zone d’investissement potentiellement favorable.

En revanche, les flux vers les stratégies d’actions de l’article 8 et de l’article 9 ont continué d’enregistrer des résultats médiocres par rapport aux produits d’actions de l’article 6. Alors que les flux nets vers les fonds d’actions de l’article 8 se sont améliorés pour atteindre 2 milliards d’euros, les rachats de fonds d’actions de l’article 9 se sont prolongés au troisième trimestre après avoir saigné près de 2,7 milliards d’euros.

Les actifs des fonds relevant de l’article 8 et de l’article 9 atteignent le chiffre record de 6 000 milliards d’euros

Les actifs combinés des fonds relevant de l’article 8 et de l’article 9 sont restés quasi-constants à 6 000 milliards d’euros, à la fin du mois de septembre, maintenant leur part de marché à près de 61 % de la couverture de l’UE.

Lancements et clôtures de fonds ESG européens

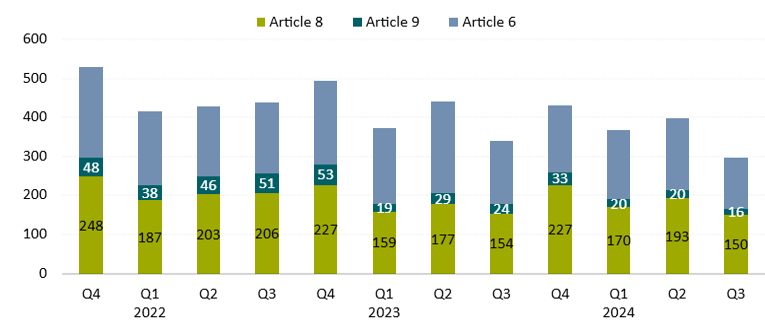

Le troisième trimestre 2024 a enregistré le plus faible nombre de lancements de nouveaux fonds ESG de ces dernières années en Europe : 43 par rapport aux 70 fonds retraités lancés au trimestre précédent et aux 76 lancés au troisième trimestre de l’année dernière. Comme nous continuons à analyser les données et à identifier des lancements supplémentaires, nous nous attendons à ce que ce chiffre soit ajusté à la hausse dans le prochain rapport.

Le léger ralentissement du développement des produits observé au cours des derniers trimestres ne se limite pas aux fonds relevant de l’article 8 et de l’article 9. Moins de fonds Article 6 ont également été lancés, ce qui est en partie coté au sentiment général du marché atténué par l’environnement macro incertain, y compris l’inflation et les taux d’intérêt élevés. Au troisième trimestre 2024, les fonds nouvellement créés au titre de l’article 8 et de l’article 9 représentaient 56 % du nombre total de fonds lancés dans l’UE, soit une légère augmentation par rapport au premier trimestre 2024.

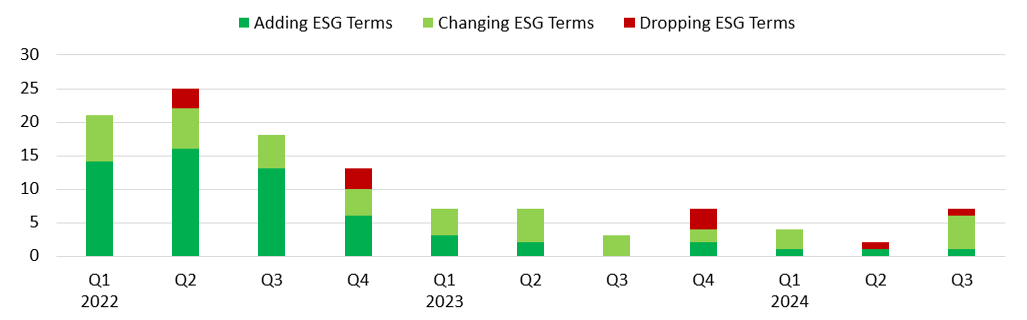

Activité de rebranding des fonds ESG européens

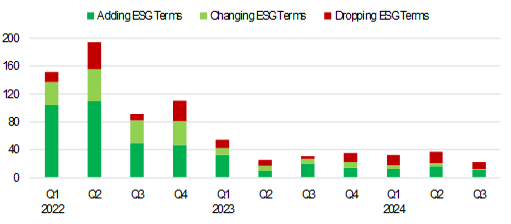

Outre les lancements, fermetures et reclassements de fonds, le paysage des produits relevant de l’article 8 et de l’article 9 a également été façonné par des activités de rebranding, comme en témoignent les changements de noms de fonds. Les gestionnaires actifs ont ajouté, supprimé et modifié les noms des fonds existants, reflétant les changements dans les objectifs d’investissement et/ou les portefeuilles. La forte activité des fonds de l’article 8 ajoutant des termes clés ESG à leur nom, observée en 2022, s’est ralentie depuis la mi-2023, laissant place à une nouvelle tendance de fonds abandonnant les termes clés ESG, qui est devenue plus prononcée depuis le quatrième trimestre de 2023.

Depuis le début de l’année et jusqu’en septembre, 91 fonds relevant de l’article 8 ont changé de nom, dont 39 ont ajouté des termes clés relatifs à l’ESG, 40 ont supprimé des termes clés relatifs à l’ESG et 12 ont échangé des termes clés relatifs à l’ESG. Au cours du seul troisième trimestre, 10 fonds de l’article 8 ont supprimé des termes liés à l’ESG de leur nom, 11 en ont ajouté et un en a changé. Les premiers comprenaient Fidelity Funds Emerging Markets Ex China Fund, Ninety One Global Macro Allocation, et Neuberger Berman Global Value Fund, qui ont vu le terme “durable” supprimé. Nous nous attendons à ce que ces chiffres soient revus à la hausse lorsque les derniers changements de noms seront reflétés dans notre base de données.

Jusqu'à présent, en 2024, huit fonds relevant de l’article 9 ont échangé un terme lié à l’ESG contre un autre, contre 14 sur l’ensemble de l’année 2023.

Nous nous attendons à une accélération de l‘activité de rebranding parmi les fonds de l’article 8 et de l’article 9 au cours des six prochains mois, car les gestionnaires actifs qui commercialisent des produits dans l’UE sont tenus de se conformer aux lignes directrices de l’Autorité européenne des marchés financiers sur les noms des fonds ESG. Ils ont jusqu’à mai 2025 pour le faire. L‘objectif de ces lignes directrices est de protéger les investisseurs contre le risque d’écoblanchiment et de fournir des normes minimales pour les fonds disponibles à la vente dans l’UE qui utilisent des termes ESG spécifiques dans leur nom. En mai dernier, nous avons identifié environ 4 300 fonds de l’UE comportant des termes ESG ou liés au développement durable dans leur nom susceptibles d’entrer dans le champ d’application des lignes directrices.

Nous nous attendons à ce que davantage de fonds abandonnent les termes les plus populaires " ESG " et " durables " au profit d’autres termes liés à l’ESG ou de termes neutres sans lien avec l’ESG ou le développement durable. Cela se produira parce que les gestionnaires de portefeuille pourraient ne pas vouloir ou ne pas pouvoir répondre aux critères stricts fixés par le régulateur de l’UE. Parmi les centaines de fonds supplémentaires qui ne figureront plus dans la liste des termes liés à l’ESG, nous nous attendons à ce que beaucoup cessent de promouvoir leurs caractéristiques ESG à travers leur nom. Par exemple, les termes “ESG screened”, “ESG filtered” et “ESG leaders” deviendront respectivement “screened”, “filtered” et “leaders”. Il est permis de penser qu’il sera plus difficile pour les investisseurs de rechercher des fonds présentant des caractéristiques ESG.

Nous prévoyons une augmentation de la popularité des termes clés liés à l‘ESG qui mettent l’accent sur les aspects transitoires. Ce changement sera motivé par un nombre croissant d’investisseurs cherchant à aligner leurs portefeuilles sur l’évolution du monde réel. Parmi les exemples de fonds ayant échangé des termes clés liés à l’ESG, citons Robeco Transition Emerging Credits (anciennement connu sous le nom deRobeco Sustainable Emerging Credits), Pictet-Clean Energy Transition (anciennement connu sous le nom de Pictet-Clean Energy), Cardano ESG Transition Enhanced Index Equity Global (anciennement connu sous le nom deACTIAM Sustainable Index Fund Equity World), et Trium ESG Emissions Improvers (anciennement connu sous le nom de Trium ESG Emissions Impact).

Pour consulter le rapport complet sur les flux de fonds ESG mondiaux : Q3 2024 in Review, cliquez ici.

Pour consulter le rapport complet sur les fonds SFDR Article 8 et Article 9 : Q3 2024 in Review, cliquez ici.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.