Qu’est-ce qui changera dans le paysage de l’investissement en 2025 ?

Avec la diminution de l’inflation et des taux d’intérêt qui commencent à baisser, des opportunités attrayantes et des situations plus risquées se présenteront aux investisseurs.

Ce qui ne changera probablement pas, ce sont les dépenses massives consacrées à l’IA par les entreprises technologiques et la volatilité des prix des actifs.

Ce qui reste intemporel est l’importance de créer des portefeuilles qui répondent aux objectifs d’investissement à long terme de vos clients, par opposition à la chasse aux rendements.

Pour vous aider à réussir dans l’année à venir, ces perspectives rassemblent les recherches et les points de vue des analystes de l’ensemble de Morningstar. Pour 2025, nous nous concentrerons sur les domaines qui répondent à un défi ou à une opportunité clé.

- Nos meilleures idées d’investissement lorsque les États-Unis semblent chers;

- Trouver du rendement dans un contexte de baisse des taux d’intérêt;

- Les avantages et inconvénients d'’investir dans des actifs privés;

- L’impact de l’IA sur l’investissement en 2025.

Les informations suivantes ont été adaptées à partir du travail des équipes de recherche de Morningstar et du rapport complet destinés aux conseillers financiers.

Actions: nos meilleures idées en dehors des États-Unis

En 2024, les actions américaines surpassent à nouveau le reste du monde, avec une hausse de plus de 25 %, grâce aux bonnes performances des actions qui bénéficient du boom de l’IA et de la perspective de la baisse des taux d’intérêt.

Toutefois, les valorisations post-rallye des actions américaines semblent chères si l‘on se réfère à la fois aux modèles de valorisation des actions de Morningstar et aux estimations “top-down” des rendements futurs de la classe d’actifs.

Dans notre recherche d‘opportunités à l’horizon 2025, notre attention se porte sur zones hors des États-Unis, où nous pensons que les investisseurs peuvent obtenir de meilleurs rendements ajustés du risque.

Nos modèles d’évaluation des catégories d‘actifs indiquent des rendements attendus à un chiffre faibles aux États-Unis, tandis que nous prévoyons que certaines des opportunités les plus attrayantes à l’international produiront des performances à deux chiffres au cours de la prochaine décennie (graphique).

Les perspectives à moyen terme des actions chinoises incitent à l‘optimisme.

En dépit d’une situation difficile ces dernières années et d’un avenir encore incertain, nous sommes encouragés par les signes indiquant que les autorités semblent envisager un soutien plus prononcé à l’économie. Il suffit que la situation s’améliore un peu pour que la classe d’actifs affiche des performances plus solides.

Même en tenant compte de l’incertitude élevée au Mexique, nous pensons que ce marché constitue un bon point d’entrée pour les investisseurs à long terme, car les valorisations sont attrayantes, en particulier parce que la plupart des flux de trésorerie futurs proviennent de secteurs stables et défensifs.

Le Brésil est l‘un des marchés les plus cycliques que nous suivons, et les bénéfices fluctueront sans aucun doute avec l’économie mondiale. Mais pour ceux qui sont prêts à investir tout au long du cycle, la valorisation bon marché de ce marché offre une marge de sécurité rare.

Les préoccupations macroéconomiques et politiques entachent souvent les marchés émergents. Mais pour les investisseurs orientés vers le long terme, une période d’incertitude peut souvent être un excellent moment pour acheter, en particulier pour les investisseurs qui ont la capacité de résister à la volatilité à court terme.

Nous considérons l‘Europe, et le Royaume-Uni en particulier, comme la région la plus attrayante des marchés développés.

Les actions à petite capitalisation, par exemple, offrent une valeur bien supérieure aux grandes capitalisations, puisqu’elles se négocient avec une décote considérable de 40 % par rapport à leur estimation de juste valeur.

Sur le plan sectoriel, le secteur de la consommation se distingue à notre avis.

Nos conseils à l’attention des conseillers financiers

- Recherchez des fonds plus exposés à l’international. Quel est l’offre de fonds accessibles et comment se compare-t-elle aux fonds dans les portefeuilles de vos clients ?

- Examiner les portefeuilles des clients pour repérer les possibilités de surexposition aux actions domestiques.

- Gardez un œil sur l'évolution de la politique économique en Chine, qui pourrait être plus favorable aux actions du pays.

- N'évitez pas complètement les actions américaines, mais considérez plutôt les secteurs les moins bien valorisés du marché américain.

- Pensez aux obligations d'État à rendement élevé, qui restent l’un des actifs les plus fiables à détenir pour diversifier le risque actions en période de faible croissance ou de récession.

Obligations: trouver du rendement dans un contexte de baisse des taux

Avec l’inflation à la baisse et la chute attendue des taux d’intérêt dans le monde entier, les investisseurs ne savent pas toujours comment positionner la partie de leur portefeuille consacrée aux obligations.

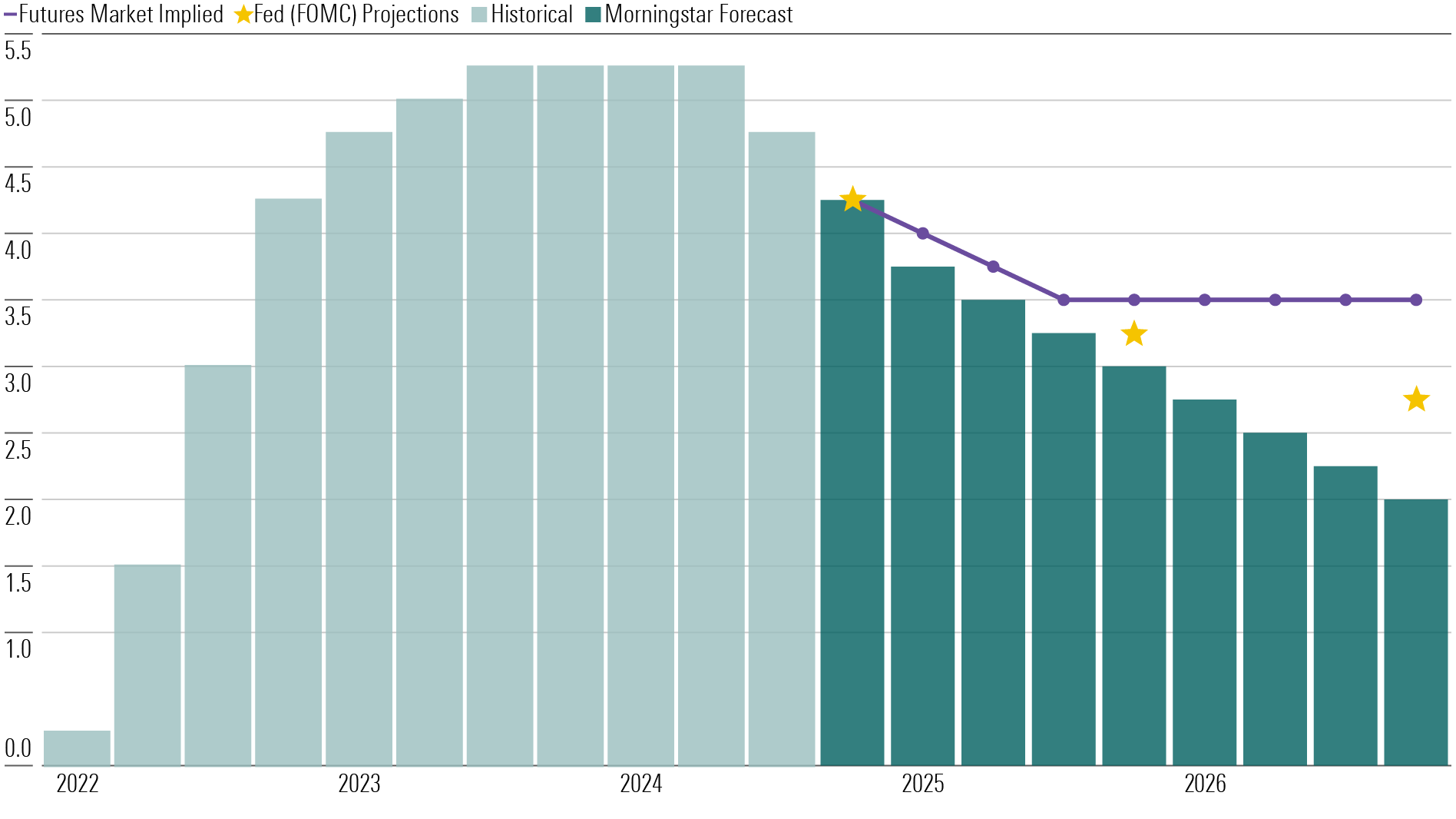

Les économistes de Morningstar s’attendent à ce que le taux des fonds fédéraux passe de 5,25-5,50 % à 4,25-4,50 % fin 2024, 3,00-3,25 % fin 2025 et 2,00-2,25 % fin 2026, ce qui réduira considérablement les revenus que les dépôts bancaires peuvent générer.

Pour un investisseur à long terme, détenir trop de liquidités a historiquement conduit à des rendements de portefeuille à long terme inférieurs à ceux de presque toutes les autres catégories d’actifs obligataires. Si nos prévisions concernant les taux des fonds obligataires fédéraux se réalisent, les investisseurs auraient intérêt à détenir des obligations à revenu fixe à plus long terme afin de maintenir des niveaux de revenus plus élevés.

De plus, nous prévoyons que le taux des fonds fédéraux sera en moyenne de 2,3 % au cours des dix prochaines années. Par conséquent, les obligations d'État à long terme semblent offrir un rendement exceptionnellement élevé par rapport aux dépôts en espèces.

Contrairement aux obligations d'État, la dette des entreprises offre des rendements anormalement bas pour le risque supplémentaire qu‘un propriétaire doit accepter. Nous pouvons utiliser les écarts de crédit, qui mesurent le rendement supplémentaire que les investisseurs peuvent attendre avec un risque de crédit supplémentaire, comme indicateur des valorisations. Plus les écarts sont serrés, plus les actifs de crédit sont coûteux. Nos données indiquent un profil de risque asymétrique pour les actifs de crédit : une hausse limitée due au resserrement historique des écarts, associée à un risque de baisse important en cas d’atterrissage brutal de l’économie.

En dehors des États-Unis, nous voyons quelques opportunités d’ajouter de la diversification et des rendements attractifs aux portefeuilles par le biais des obligations souveraines mondiales. Une règle simple pour investir dans l’univers des obligations mondiales est de se concentrer sur les rendements réels. En d’autres termes, il faut chercher là où les rendements nominaux sont supérieurs à l’inflation ambiante et aux objectifs d’inflation des banques centrales.

Nos conseils à l’attention des conseillers financiers

- Discutez avec vos clients de la possibilité d’ajouter un peu de duration à leurs portefeuilles. Si nos prévisions concernant les taux d’intérêt se confirment, les investisseurs auraient intérêt à détenir des obligations de plus long terme afin de maintenir des niveaux de revenus plus élevés.

- Définissez les attentes des clients quant à la performance des fonds obligataires dans un contexte de baisse des taux d’intérêt. La dette d’entreprise, en particulier, offre des rendements exceptionnellement bas pour le risque supplémentaire qu’un investisseur doit accepter.

- Ajoutez-y un peu de dette des marchés émergents. En dehors des États-Unis, nous voyons l’opportunité d’ajouter de la diversification et des rendements attractifs aux portefeuilles grâce aux obligations souveraines mondiales.

- Nous pensons qu‘il peut être judicieux de se tourner vers des actifs autres que les obligations comme source de diversification, compte tenu de l’incertitude concernant l’inflation et les taux d’intérêt, amplifiée avec les résultats de l’élection présidentielle américaine.

- Ne réfléchissez pas trop aux événements économiques et politiques à court terme. Les sentiments qui en découlent ont tendance à n’influencer que le court terme.

Les avantages et les inconvénients de l’investissement dans les actifs privés

Si nous saluons les efforts déployés pour répondre à la demande des investisseurs, deux domaines de convergence des marchés publics et privés retiendront notre attention en 2025 et au-delà :

- Les risques de liquidité associés à l’intégration d’actifs privés dans les produits de détail.

- Les coûts potentiels liés à cette convergence.

Les produits de placement qui possèdent directement des actions de sociétés privées font actuellement l‘objet d’une grande attention de la part du secteur. Ces produits sont toutefois confrontés à d’importants défis structurels. Jusqu’à présent, la poignée de fonds d’intervalle aux États-Unis qui détiennent directement des actions de sociétés privées n’ont pas produit des rendements impressionnants.

En ce qui concerne l’exposition des investisseurs individuels aux actifs privés, les fonds de retraite ou de pension offrent un aperçu de la situation. Les fonds de pension australiens ont été des pionniers dans des catégories telles que les infrastructures non cotées et l’immobilier, auxquelles ils sont alloués avec succès depuis des décennies. Le crédit privé a rapidement gagné du terrain, ce qui laisse penser que sa part relativement faible est susceptible d’augmenter au fil du temps.

En répartissant les actifs privés, les fonds de pension australiens jouent sur leurs points forts ; leur horizon d‘investissement à long terme et leur profil de liquidité s’alignent parfaitement sur ceux des actifs privés. L’un des principaux inconvénients des actifs privés - la liquidité - n’étant plus un obstacle pour les fonds de pension, les avantages de la catégorie d’actifs peuvent être utilisés plus librement.

Nos conseils à l’attention des conseillers financiers

- Gardez un œil sur les frais associés aux différents types de fonds. La concurrence entre les gestionnaires d’actifs pour diriger cette convergence publique et privée devrait faire baisser les frais et permettre d’accéder à de meilleurs produits.

- Soyez conscient des risques et des contraintes de liquidité associés à l’intégration d’actifs privés dans les produits pour les investisseurs particuliers.

- Préparez-vous à des conversations avec vos clients sur les investissements sur le marché privé. Les investisseurs pourraient être plus enclins à poser des questions sur les opportunités qui se présentent à eux lorsque les discussions sur le secteur s’intensifient - les recherches de fond vous permettront de vous positionner en tant qu’expert sur les tendances émergentes.

L’impact de l’IA sur l’investissement en 2025

Les fournisseurs d’unités de traitement graphique et de matériel comme Nvidia NVDA bénéficient des lourds investissements de leurs clients pour accroître leurs capacités de stockage et de traitement des données, donnant naissance à des centaines d’applications à base d’intelligence artificielle (IA).

Sachant cela, nous pensons que 2025 pourrait être l’année où la prochaine évolution de l’IA commencera.

Cette étape consistera pour les entreprises à intégrer l’IA dans leurs produits et services afin de stimuler la croissance de leur chiffre d’affaires.

Les entreprises qui génèrent des revenus et/ou élargissent leurs marges d’exploitation n’assureront pas seulement la croissance de leurs bénéfices aujourd’hui, mais elles les aideront à creuser ou à élargir leurs bastilles économiques afin de renforcer les rendements des investissements pour les années à venir.

Intelligence artificielle : Cas d’utilisation pour les conseillers financiers

Dans un autre ordre d’idées, nous avons pensé qu’il serait instructif de présenter un cas d’utilisation de l’IA par les conseillers financiers dans le cadre de leur activité.

Si vous voulez plus de temps en face à face avec les clients, les conseillers peuvent récupérer des heures cruciales en utilisant l’IA pour réduire la charge des tâches administratives, la préparation des réunions avec les clients, la conformité et la recherche en investissement.

Certains conseillers utilisent l’IA générative pour prendre des notes pendant les réunions avec les clients et résumer la réunion par la suite, ce qui permet de gagner du temps à la fois après une réunion et pour préparer la suivante. D’autres conseillers peuvent utiliser l’IA générative pour aider à créer une première version des documents pédagogiques qu’ils distribuent à leurs clients.

Cependant, la recherche de Morningstar a révélé que certains cas d’utilisation de l’IA générative, comme la personnalisation des courriels ou des recommandations financières, peuvent avoir un impact négatif sur la relation conseiller-client.

Que vous utilisiez l‘IA pour votre propre bénéfice ou que vous investissiez dans les entreprises qui seront en mesure de tirer parti de la puissance de l’IA, la compréhension de l’évolution du champ d’application et des cas d’utilisation de l’IA sera déterminante en 2025.

Conseils de Morningstar aux conseillers

- Jetez un coup d'œil aux entreprises qui acquièrent des puces de Nvidia NVDA, comme Amazon AMZN, Alphabet GOOGL GOOG, et Microsoft MSFT comme sources potentielles de performances influencées par l’IA.

- Envisagez d’utiliser l’IA pour des tâches plus administratives qui libèrent du temps pour les réunions en personne avec les clients. L’assistant numérique Mo de Morningstar peut aider à présélectionner les investissements et à naviguer sur la plateforme plus rapidement que jamais.

- Attention à ne pas en faire trop avec l’IA. Elle n’est peut-être pas adaptée aux recommandations financières personnalisées.

Des pistes de réflexion à l’aube de 2025

À l‘aube de 2025, nos analystes se méfient de certaines actions américaines, mais sont optimistes quant aux opportunités offertes par les actions à l‘étranger. Ils pensent également que les obligations d’État de haute qualité peuvent être un outil utile pour diversifier un portefeuille et rester à l’affût de l’inflation. Enfin, ils encouragent les investisseurs à ne pas réagir de manière excessive aux conditions géopolitiques à court terme, telles que les élections.

Les perspectives complètes pour 2025 examinent toutes ces questions clés et d’autres encore de manière beaucoup plus approfondie.

Contributeurs à cet article

Cet article include les contributions de : Philip Straehl, James Foot, Lochlan Halloway, Michael Field, Nick Stanhope, Dominic Pappalardo, Preston Caldwell, Hong Cheng, Mark Preskett, Brian Moriarty, Jack Shannon, Thomas Dutka, David Sekera, Timothy Strauts, Danielle Labotka, Eric Compton, Brian Colello, Dan Romanoff, Ricky Williamson, Sean Neethling, Michael Malseed, Samantha Lamas, Mike Coop, Matt Wacher, Michael Budzinski, and Nicoló Bragazza.

© Morningstar, 2024 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.