Principaux enseignements

- Depuis 2010, moins de 10 % du temps, le marché s’est négocié avec une prime de 5 % ou plus.

- Le marché se négociant bien au-dessus de la juste valeur, le positionnement devient de plus en plus important.

- Les vents contraires macrodynamiques peuvent maintenir les valorisations à un niveau élevé jusqu'à ce que les bénéfices rattrapent leur retard.

Perspectives pour le reste de l’année

La saison des bénéfices du troisième trimestre est dans le rétroviseur, les prévisions pour le quatrième trimestre étaient généralement solides, nous avons survécu aux élections américaines et l’action de Nvidia n’a pratiquement pas bougé après ses résultats.

La Réserve fédérale se réunit à la mi-décembre pour déterminer la prochaine étape de sa politique monétaire, mais pour l’essentiel, nous nous attendons à une fin d’année calme.

Les actions ont progressé de plus de 27 % et les investisseurs institutionnels ne voudront pas faire de vagues ni prendre de décisions importantes avant l’année prochaine. Au cours de la première moitié du mois, il y aura probablement un dernier positionnement du portefeuille, avec la vente des titres perdants et la récupération des pertes fiscales, mais à la mi-décembre, les gestionnaires de portefeuille auront leur portefeuille là où ils le souhaitent d’ici la fin de l’année.

Les actions américaines se rapprochent de leurs plus hauts historiques, les vents contraires macrodynamiques continuant à l’emporter sur les vents contraires.

Toutefois, nous pensons que la hausse à court terme est limitée jusqu'à ce que les bénéfices rattrapent les valorisations au cours des prochains trimestres. Selon nous, il semble que les actions soient évaluées à la perfection et que les valorisations ne laissent aucune marge d’erreur ou de catalyseurs négatifs inattendus.

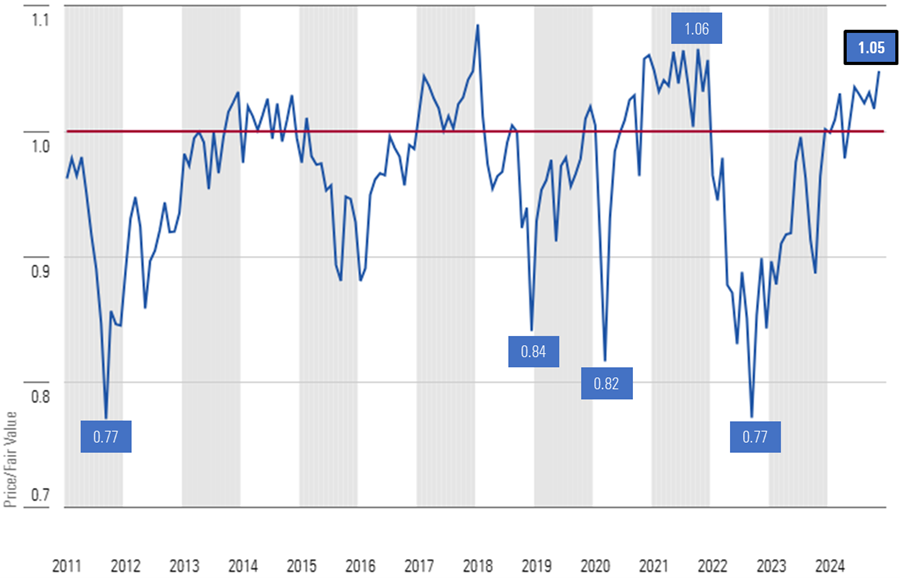

Au 29 novembre 2024, selon un composite de nos évaluations, le marché boursier américain se négocie avec une prime d’environ 5 % par rapport à la juste valeur.

Cette prime peut sembler faible, mais depuis 2010, le marché s’est négocié à cette prime ou moins 10 % du temps.

À l’aube de 2025

Si les actions sont surévaluées et évaluées à la perfection, il y a de bonnes raisons de penser qu’elles le resteront jusqu'à ce que les bénéfices rattrapent les évaluations ou qu’un catalyseur se produise, susceptible d’entraîner une correction.

Les vents macro favorables comprennent nos prévisions de modération de l’inflation, de baisse des taux d’intérêt, d’assouplissement de la politique monétaire et d’atterrissage en douceur de l'économie.

- L'équipe économique de Morningstar prévoit que l’inflation se modérera au cours de l’année prochaine, passant sous la barre des 2% fixée par la Fed en 2025.

- Sur la partie courte de la courbe des taux, notre équipe économique s’attend à ce que la Fed continue d’abaisser le taux des fonds fédéraux, jusqu'à une fourchette de 3 % à 3,25 % d’ici à la fin de 2025.

- Dans la partie la plus longue de la courbe, les taux d’intérêt ont rebondi depuis que la Fed a commencé à assouplir sa politique monétaire. Cependant, notre groupe économique prévoit que ce rebond sera de courte durée et que le rendement du Trésor américain à 10 ans retombera à 3,60 % l’année prochaine.

- Outre l’assouplissement de la politique monétaire aux États-Unis, la Banque centrale européenne devrait assouplir sa politique monétaire, et la Chine a récemment annoncé une série de mesures de relance budgétaire et monétaire pour soutenir son économie.

En plus de ces vents contraires, après l'élection, le marché anticipe maintenant non seulement la prolongation de la loi sur les réductions d’impôts et les emplois de 2017, mais il cote également une forte probabilité de réductions d’impôts supplémentaires sur le taux d’imposition des sociétés ainsi que sur les taux d’imposition des particuliers.

Le marché s’attend également à ce que l’administration Trump assouplisse les contraintes réglementaires, stimulant ainsi l’accélération des taux de croissance de l'économie et des bénéfices.

En outre, les opérateurs s’attendent à ce que la nouvelle administration assouplisse l’examen minutieux des fusions et acquisitions pour des raisons antitrust, permettant ainsi une augmentation des rachats en 2025, en particulier dans le secteur de la technologie, qui avait été examiné de près.

2025 : barrières tarifaires ou pas ?

Le joker le plus important pour 2025 sera la mise en œuvre potentielle de tarifs douaniers.

La question qui se pose est la suivante : dans quelle mesure les droits de douane ont-ils été évoqués lors de la campagne électorale et dans quelle mesure peuvent-ils devenir une réalité ?

Selon les détails des droits de douane appliqués, les zones géographiques et/ou les produits concernés, le montant des droits de douane et - ce qui est tout aussi important - ce qui peut être exclu des droits de douane auront des conséquences importantes sur les marges des entreprises et les valorisations des actions.

De nombreuses entreprises qui importent une grande partie de leurs produits, comme Best Buy, pourraient voir leurs marges se réduire, car nous pensons qu’elles ne seront pas en mesure de répercuter rapidement tous les coûts supplémentaires sur leurs clients.

À l’avenir, nous prévoyons un large éventail de résultats en matière de valorisation, allant de relativement peu à beaucoup, en fonction de l’ampleur de la compression des marges et de la durée de cette compression.

Cependant, toutes les entreprises ne seraient pas affectées négativement.

Les entreprises qui s’approvisionnent davantage sur le marché intérieur ou dans des régions non soumises à des droits de douane, par rapport à leurs concurrents, pourraient en bénéficier.

D’autres entreprises disposant d’un fort pouvoir de fixation des prix pourraient être en mesure de répercuter rapidement ces coûts supplémentaires et, dans l’hypothèse d’une baisse modeste des volumes, pourraient voir leurs bénéfices augmenter.

Outre l’impact potentiel sur les valorisations individuelles des actions, l’imposition de tarifs douaniers aura des répercussions sur l'économie en général et sur les marchés obligataires.

Selon Preston Caldwell, économiste en chef de Morningstar aux États-Unis, “il est très probable que les tarifs douaniers pèsent sur le PIB réel, mais l’impact sur l’inflation et les taux d’intérêt dépend de la réponse des politiques budgétaires et monétaires. Par exemple, si le produit des droits de douane est utilisé pour des réductions d’impôts, les droits de douane seraient plus inflationnistes ou entraîneraient une hausse des taux d’intérêt en raison de la réponse de la Fed aux pressions inflationnistes.”

Le positionnement est devenu de plus en plus important

Dans un marché qui se rapproche d’une surévaluation tout en bénéficiant de forts vents contraires, nous pensons que le positionnement des portefeuilles devient de plus en plus important.

Les investisseurs devraient chercher à sous-pondérer les secteurs qui sont non seulement surévalués, mais également exposés à un risque de baisse plus important.

Cependant, les investisseurs devraient non seulement surpondérer les secteurs sous-évalués, mais aussi profiter des vents contraires qui nous propulseront jusqu’en 2025.

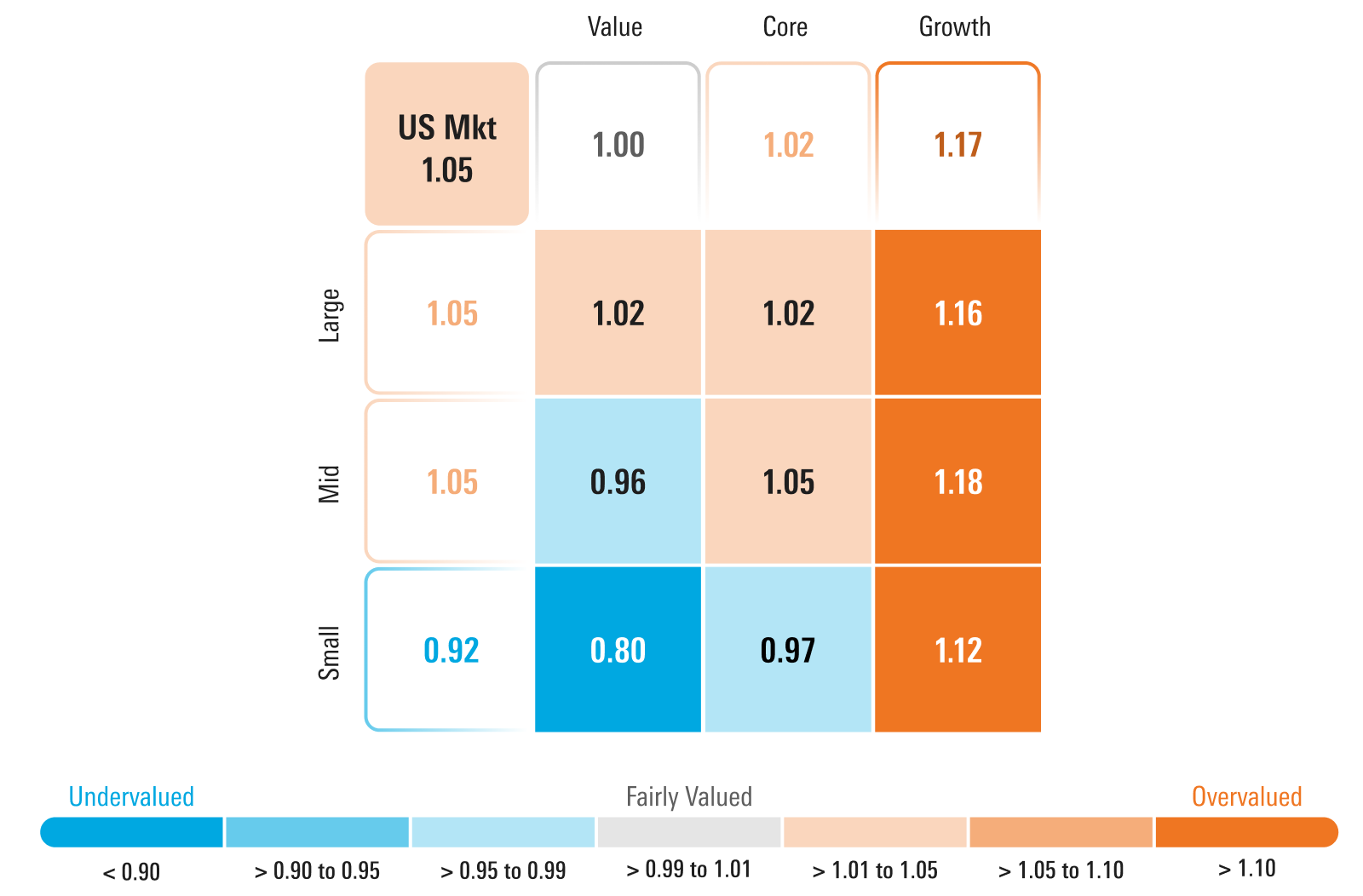

Sur la base de nos évaluations, par capitalisation, nous recommandons aux investisseurs de.. :

- Surpondération : les actions à petite capitalisation, qui se négocient avec une décote de 8 % par rapport à la juste valeur.

- Sous-pondération : les actions de moyenne capitalisation, qui se négocient avec une prime de 5 % par rapport à la juste valeur.

- Sous-pondération : les actions à grande capitalisation, qui se négocient avec une prime de 5 %. En fait, la dernière fois que les actions à grande capitalisation se sont négociées avec une prime plus élevée, c'était en 2018, juste avant que le marché ne corrige à la fin de cette année-là.

Par la Matrice de style Morningstar, nous préconisons aux investisseurs de :

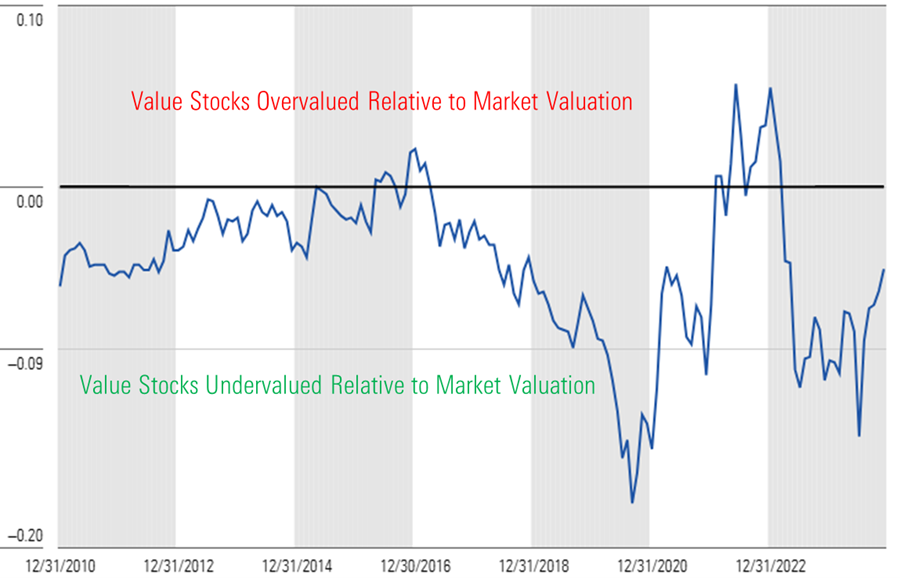

- Surpondération : les actions “value”, qui se négocient à leur juste valeur.

- Pondération en ligne : Les actions de base, qui se négocient avec une prime de 2 % par rapport à la juste valeur.

- Sous-pondération : Les valeurs de croissance, qui se négocient avec une prime de 17 % par rapport à la juste valeur. Depuis 2010, les valeurs de croissance ont rarement été négociées avec une prime aussi élevée. Ce n’est que pendant la “bulle technologique perturbatrice” de 2020-21 que les actions de croissance se sont négociées à une valorisation plus élevée.

D’après nos évaluations, tant en valeur absolue que relative, nous pensons que la rotation vers les actions de petite capitalisation et les actions de valeur a encore de la marge.

Historiquement, les petites capitalisations se portent bien lorsque la Fed assouplit sa politique monétaire et que les taux d’intérêt baissent.

Non seulement les valeurs de rendement sont plus attrayantes, mais nous pensons que la rotation vers les valeurs de rendement s’accélérera lorsque l'économie ralentira et que la croissance des bénéfices des valeurs de croissance commencera à s’essouffler.

Le pari de la reflation est-il sur la table ?

Ce pari sur la “reflation” consiste à positionner son portefeuille dans les secteurs et les actions qui bénéficieraient le plus d’un environnement où l'économie accélère à nouveau après un ralentissement/une récession et ravive l’inflation.

Dans un tel environnement, les secteurs cycliques les plus corrélés à l'économie et les entreprises ayant le plus fort pouvoir de fixation des prix devraient surperformer l’ensemble du marché.

À la suite de la réélection de Donald Trump, nous avons entendu davantage d’investisseurs envisager de repositionner leurs portefeuilles en prévision de la reflation qui sera le thème de 2026.

Ces investisseurs s’attendent à ce que l’administration Trump adopte des politiques qui stimulent la croissance économique et assouplissent les réglementations qui ont pu la freiner.

Bien qu’il ne s’agisse pas de notre hypothèse de base, nous voyons plusieurs secteurs que nous pensons sous-évalués et attrayants, que le commerce de la reflation porte ses fruits ou non.

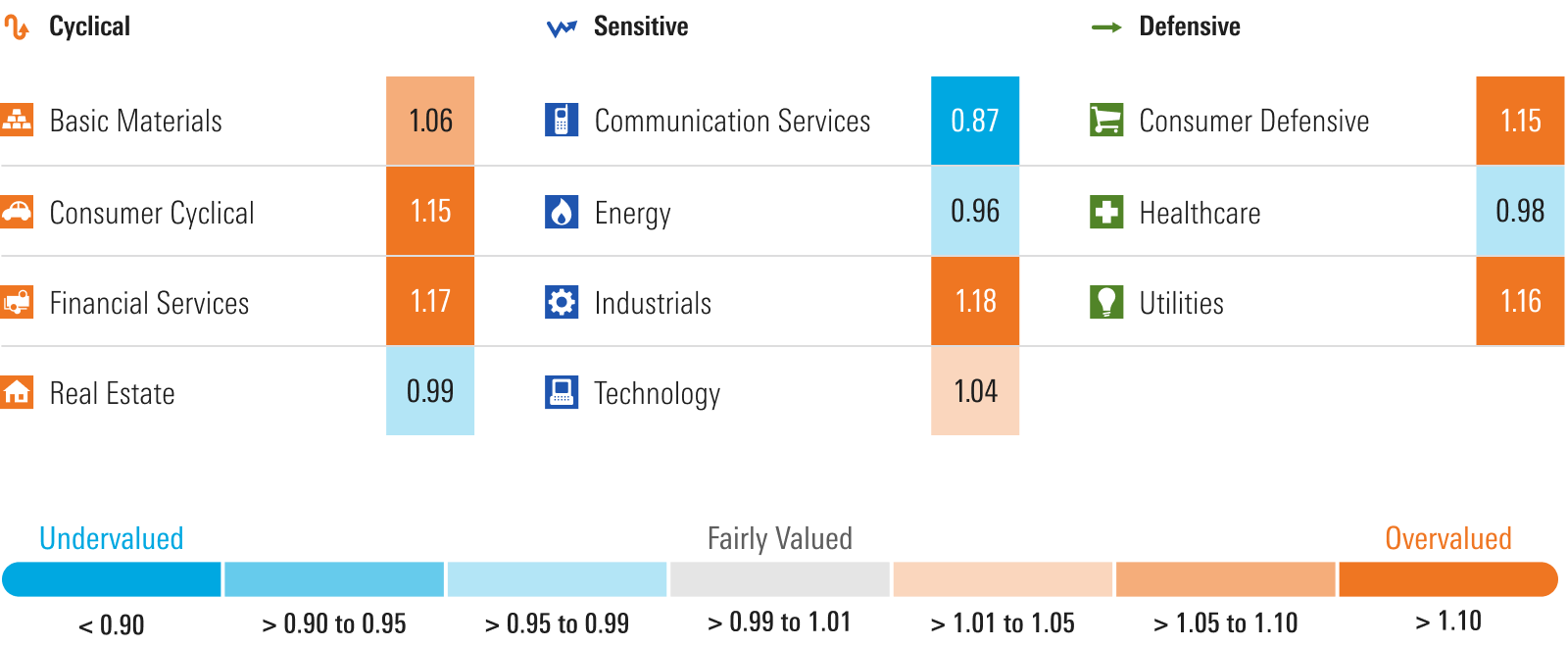

À la hausse, nous voyons de la valeur dans le secteur de l'énergie, qui se négocie avec une décote de 4 % par rapport à un composite de nos justes valeurs.

Alors que nous avons des perspectives relativement baissières sur le prix du pétrole à long terme et que nous prévoyons que les prix du West Texas Intermediate (WTI) et du Brent tomberont à 55 et 60 dollars le baril, les actions pétrolières se négocient à des niveaux qui, par nature, placent les prix et la demande de pétrole à un niveau encore plus bas.

Nous pensons également que les actions du secteur de l'énergie offrent aux investisseurs une couverture naturelle contre toute expansion des troubles géopolitiques ou contre un rebond de l’inflation.

Par ailleurs, dans un environnement où la croissance économique mondiale augmente plus rapidement que prévu, nous pensons que la hausse des prix du pétrole apporterait un effet de levier positif important à ces actions.

L’une de ces actions sous-évaluées est Devon Energy DVN, qui se négocie avec une décote de 20 % par rapport à notre juste valeur. Nous considérons Devon comme un fournisseur régulier, à faible coût, dont les actifs se situent à l’extrémité inférieure de la courbe des coûts du schiste américain.

Un autre exemple est le secteur des matériaux de base, en particulier les entreprises chimiques qui ont un pouvoir de fixation des prix. L’un de ces exemples est le titre Dow DOW, noté 5 étoiles. Ce titre se négocie avec une décote de 37% par rapport à notre juste valeur.

Au cours des dernières années, Dow a souffert à la fois des perturbations de la chaîne d’approvisionnement et d’un ralentissement économique mondial plus large. En tant que producteur de produits chimiques de base, les résultats de Dow sont soumis à un fort effet de levier opérationnel, une faible augmentation des volumes ayant un impact important sur les bénéfices.

Alors que les soins de santé ne seraient pas traditionnellement considérés comme un candidat à la reflation, c’est l’un des rares secteurs que nous voyons se négocier avec une décote.

En fait, si l’ensemble du secteur se négocie avec une décote de 2 %, cette décote est encore plus importante si l’on exclut l’impact d’Eli Lilly LLY, une société de grande capitalisation notée 2 étoiles, qui se négocie avec une prime de 37 % par rapport à la juste valeur. Si l’on exclut Eli Lilly, le secteur de la santé affiche une décote de 6 %.

Parmi les meilleures valorisations figurent les fabricants d’appareils médicaux tels que Becton Dickinson BDX, qui est noté 4 étoiles, Medtronic MDT, et Edwards Lifesciences EW.

Nous voyons également un certain nombre d’opportunités idiosyncratiques où nous ne pensons pas que le marché évalue correctement la valeur des pipelines de marchés de médicaments tels que Bristol-Myers BMY, Amgen AMGN, et Gilead GILD.

Secteurs à sous-pondérer

En revanche, dans un contexte où l’inflation augmente et pousse les taux d’intérêt à la hausse, nous sous-pondérons les secteurs sensibles aux taux d’intérêt, tels que le secteur des services publics.

Le secteur des services publics a considérablement augmenté cette année. Après avoir commencé l’année comme l’un des secteurs les plus sous-évalués, il est maintenant l’un des plus surévalués, se négociant avec une prime de 16 % par rapport à la juste valeur.

Alors qu’une économie en expansion devrait profiter au secteur économique, nous pensons que les actions industrielles se négocient déjà à une valorisation trop élevée pour les investisseurs à long terme.

Parmi les exemples de valeurs surévaluées, on peut citer les titres du secteur des transports cotés 1 étoile, tels que United Airlines UAL, Delta Air Lines DAL, XPO XPO, et Saia SAIA.

Même les entreprises de grande qualité telles que Caterpillar CAT et John Deere DE, qui sont notées 1 étoile et 2 étoiles, sont moins bien notées que les autres, qui sont respectivement notées 1 étoile et 2 étoiles, sont largement surévaluées.

Les seules opportunités sous-évaluées que nous voyons dans ce secteur sont soit celles qui ont eu des problèmes idiosyncratiques tels que United Parcel Service UPS, qui est notée 4 étoiles, qui a subi des pressions sur ses marges, ou des valeurs de défense telles que Northrop Grumman, notée 4 étoiles NOC.

Le secteur des services financiers s’est envolé cette année dans l’attente d’une pentification de la courbe des taux, qui devrait à son tour soutenir les marges d’intérêt nettes. Pourtant, ici aussi, nous pensons que le secteur s’est trop négocié à la hausse.

JP Morgan JPM se négocie avec une prime de 40 % par rapport à notre juste valeur, ce qui la place bien à l’intérieur de la zone 1 étoile. Parmi les autres grandes banques américaines, Wells Fargo WFC et Bank of America BAC sont notées 2 étoiles. Les agences d’assurance constituent un autre secteur financier qui, selon nous, est allé trop loin. Progressive Corporation PGR et Allstate Corporation ALL sont toutes deux notées 1 étoile. Alors que les compagnies d’assurance ont pu bénéficier de conditions de souscription favorables et de taux d’intérêt plus élevés, nous prévoyons que les primes de souscription commenceront à se contracter et que l’impact des taux d’intérêt plus élevés sera surestimé.

D’un point de vue sectoriel, le secteur défensif de la consommation est l’un des plus surévalués, se négociant à une prime de 15 % par rapport à la juste valeur.

Cependant, l'évaluation du secteur est biaisée à la hausse par Costco, noté 1 étoile COST et Walmart WMT,, ainsi que par Procter & Gamble, noté 2 étoiles ; Procter & Gamble PG car ces trois valeurs représentent 31% de l’indice défensif des consommateurs américains Morningstar.

Si l’on exclut ces titres de notre évaluation sectorielle, le secteur défensif de la consommation se négocie avec une décote de 5 % par rapport à la juste valeur. Bien que Costco et Walmart connaissent tous deux une croissance rapide de leurs bénéfices, les consommateurs étant à la recherche de valeur dans un monde où l’impact composé de deux années d’inflation élevée a fait grimper les prix toujours plus haut, à un ratio C/B de 50 fois et 33 fois nos bénéfices prévisionnels, respectivement, nous pensons que le marché surestime leurs perspectives de croissance à long terme.

Nous voyons une bien meilleure valeur parmi les fabricants de produits alimentaires tels que Kraft Heinz, noté 5 étoiles KHC ou General Mills, noté 4 étoiles GIS ou des sociétés de boissons alcoolisées telles que Constellation Brands STZ, cotées 4 étoiles.

© Morningstar, 2024 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.