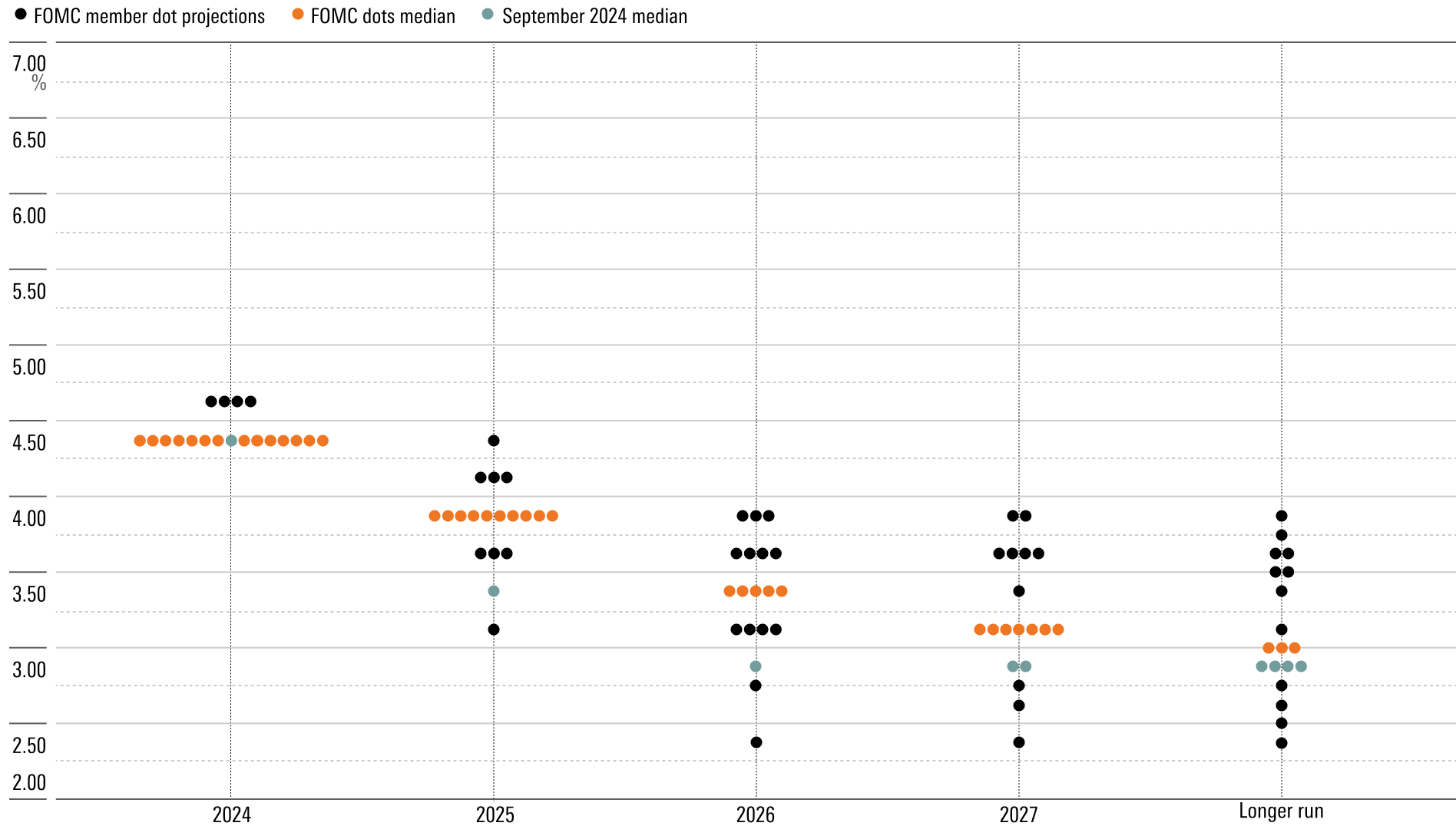

Comme la plupart s’y attendaient, la Réserve fédérale a réduit le taux des fonds fédéraux de 0,25 point de pourcentage pour atteindre une fourchette cible de 4,25 %-4,50 %. La Fed a procédé à une réduction cumulée de 1 point de pourcentage depuis qu’elle a commencé à le faire en septembre 2024. Avant cela, le taux se trouvait sur un plateau élevé de 5,25 %-5,50 % depuis juillet 2023.

La grande nouvelle de la réunion d’aujourd’hui provient de la mise à jour des projections des membres du Comité fédéral de l’open market. L’attente médiane est maintenant de seulement 0,5 point de pourcentage de réduction en 2025, contre 1 % dans les projections précédentes publiées en septembre.

Le président de la Fed, Jerome Powell, a coté que le taux des fonds fédéraux est maintenant “significativement plus proche de la neutralité”, même s’il reste probablement “significativement restrictif.” Le taux d’intérêt neutre est compatible avec une croissance de l'économie conforme à son potentiel, le plein emploi, et une inflation conforme à l’objectif de 2 % de la Fed.

L’incertitude est grande quant à la localisation précise du taux neutre. La croissance du PIB est restée forte malgré les taux d’intérêt élevés de la Fed. L’inflation n’est pas non plus tout à fait revenue à son niveau cible. Il n’est donc pas surprenant qu’un membre du FOMC ait voté contre la baisse des taux d’aujourd’hui, ce qui constitue la première dissidence depuis le début de la campagne de réduction des taux en septembre.

Par ailleurs, le marché du travail est aujourd’hui un peu plus détendu qu’il ne l'était avant la pandémie (comme l’a noté M. Powell). Plus important encore, la pression exercée par les taux d’intérêt élevés sur la situation financière des ménages et des entreprises continue de s’accumuler, de sorte que le risque de baisse est toujours présent.

Étant donné l’incertitude sur le taux neutre et le vague sentiment que le taux des fonds fédéraux s’en rapproche, il est pratiquement certain que la Fed ralentira le rythme des baisses de taux en 2025 afin de mieux mesurer les effets de la politique monétaire.

La révision à la hausse du taux projeté par la Fed pour la fin de l’année 2025 semble attribuable à sa révision à la hausse de l’inflation projetée. Elle s’attend maintenant à ce que l’inflation de base PCE soit de 2,5 % en glissement annuel au quatrième trimestre de 2025, contre 2,2 % précédemment.

La Fed n’a pas sensiblement revu à la hausse ses prévisions de PIB, de sorte que les anticipations d’une inflation plus élevée ne peuvent être attribuées aux attentes d’une économie plus dynamique. Au lieu de cela, la Fed commence probablement à intégrer la possibilité de changements de politique favorables à l’inflation en 2025, en particulier l’augmentation des droits de douane. M. Powell a reconnu que lors de la réunion d’aujourd’hui, plusieurs membres ont explicitement déclaré qu’ils prenaient en compte la possibilité des “effets économiques des [nouvelles] politiques”. D’autres membres se sont montrés réticents sur le sujet, mais il est probable que tout le monde y pense.

Même si les attentes du marché étaient déjà plus optimistes que celles de la Fed avant la réunion d’aujourd’hui, la révision à la hausse du taux des fonds fédéraux prévu par la banque centrale pour la fin de 2025 a contraint le marché à revoir ses attentes à la hausse.

Selon l’outil FedWatch du CME, le marché intègre désormais une probabilité de 60 % que la fourchette cible du taux des fonds fédéraux se situe entre 4,25 % et 4,50 % ou plus à la fin de 2025, ce qui signifie qu’il n’y aura pas de réductions nettes des taux en 2025.

© Morningstar, 2024 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.