Alors que le secteur bancaire européen a nettement surperformé le reste du marché actions européen, les banques françaises, victimes de l’incertitude politique et d’une dette souveraine domestique un peu plus risquée, accusent un sérieux retard en Bourse.

Une sous-performance liée au contexte politique

« Nous ne pensons pas que les dépréciations des obligations d'État françaises et leur impact sur le capital soient les principaux risques d’un élargissement de l'écartement des spreads [entre les dettes souveraines française et allemande] », estime Johann Scholtz, analyste du secteur bancaire européen chez Morningstar.

« Nous sommes davantage préoccupés par les coûts plus élevés de refinancement des obligations des banques françaises, dont les prix s'écartent de la courbe souveraine », ajoute-t-il.

Si le risque d’un stress accru sur la dette française pourrait se manifester dans les mois à venir, « personne n’envisage encore sérieusement la possibilité d’un défaut de paiement de l'État français ». Ceci dit, « une fois que cela sera possible, les capitaux bancaires deviendront une préoccupation importante, mais nous serons alors dans une véritable crise bancaire à l'échelle de l’Europe », souligne Scholtz.

La situation sur la dette française est directement liée à l’incertitude politique alimentée depuis l'été par une succession de crises au sein de l’exécutif.

« L’incertitude politique a beaucoup pesé sur les banques françaises en 2024. Le secteur n’a de surcroît que partiellement bénéficié de la hausse des taux d’intérêt, les crédits distribués en France étant essentiellement à taux fixes », observe Mélanie Gontier, gérante actions chez CA Indosuez.

« Les élections anticipées convoquées par Macron juste avant les Jeux olympiques ont déstabilisé les institutions françaises », rappellent les analystes de Jefferies, une banque, dans une note datée du 6 décembre.

Après la chute du gouvernement Barnier, le vote récent d’une loi spéciale, qui permettra à l’Etat de reconduire les crédits de 2024 sur 2025 et de lever la dette, doit donner suffisamment de temps au futur gouvernement Bayrou qui doit lui succéder de faire voter un budget au cours du premier trimestre 2025.

En attendant, le rendement 10 ans sur la dette française atteignait 3,09% ce vendredi 20 décembre, selon Factset, contre 2,27% pour la dette allemande.

Les investisseurs craignent d’ailleurs que face à l’incertitude politique, la note de crédit souverain de la France ne soit de nouveau abaissée par les agences de notation, ce qui continuerait de faire monter le “spread” de la dette française.

« Certains investisseurs restent dans l’expectative, surveillant le problème de la viabilité de la dette française », ajoute Jefferies.

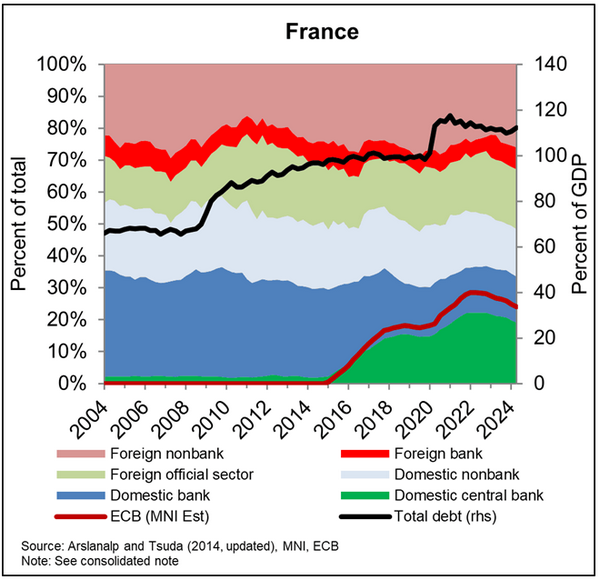

Qui détient la dette de la France ?

La dette de la France est détenue pour 14% environ par des banques de la zone euro et 9% environ par les compagnies d’assurance françaises selon les données de la Banque de France. Les banques françaises sont néanmoins en première ligne.

« On observe une pondération faible dans les bilans des compagnies d’assurance. Ces dernières devraient être incitées à détenir plus de dette française, qui a par ailleurs des qualités techniques attrayantes pour certains investisseurs internationaux en termes de liquidité et de volumes d’émission », souligne Mélanie Gontier.

Selon Eric Dor, directeur des études économiques à l’IESEG School of Management, « les banques françaises détiennent des obligations de la dette publique nationale dont le risque a quelque peu augmenté. Ce sont des emprunteurs dont le risque a légèrement augmenté. »

L’économiste a dressé une liste de l’exposition du secteur bancaire français à la dette souveraine du pays.

Quelles sont les conséquences pour les banques ?

Les conséquences pour les banques sont en fait de plusieurs ordres, explique-t-il : le coût de refinancement des banques françaises peut augmenter, du fait de la hausse des taux d’intérêt demandés par les investisseurs sur les futures émissions de dettes bancaires.

L’augmentation du risque lié à la détention d’obligations assimilables du Trésor peut impacter les opérations de titrisation, avec une diminution de la valeur des prêts que les banques peuvent titriser, c’est-à-dire les regrouper dans des instruments financiers dérivés qui sont ensuite vendus à d’autres investisseurs.

Enfin, il peut y avoir un impact sur l’économie réelle : « les taux d’intérêts exigés par les banques sur leurs prêts aux ménages et aux entreprises risquent d’être supérieurs à ce qu’ils auraient été sans la dégradation de leur note de crédit. »

Les banques pourraient comptabiliser des pertes sur les obligations

Pour l’heure, le consensus des analystes table toujours sur une progression des résultats des trois grandes banques cotées à la Bourse de Paris cette année et jusqu’en 2026.

BNP Paribas, dont le cours de Bourse a le plus souffert cette année, devrait voir son bénéfice par action croître de 11,6% en 2024 et de 5,9% en 2025 selon le consensus établi par Factset.

Toutefois, selon l'évolution des spreads sur la dette de la France, « les banques pourraient être amenées à réévaluer leurs avoirs en obligations d'État françaises et à comptabiliser des pertes liées à la valeur de marché sur leurs avoirs obligataires. Ces pertes réduiraient leur ratio CET1 », explique Johann Scholtz de Morningstar.

« Si on lève les incertitudes politiques et qu’on retrouve la confiance, il y aura sans doute un retour de la croissance des prêts et donc des produits nets bancaires », pense Mélanie Gontier.

« Pour que le secteur surperforme, il faudrait un catalyseur, comme une accélération des PMI ou un regain de croissance de la distribution de prêts en France », ajoute la gérante.

Indicateurs clés de Morningstar pour BNP Paribas BNP

Analyst: Johann Scholtz, CFA

- Fair Value Estimate: €85

- Price/Fair Value: 0,68

- Morningstar Rating: ★★★★

- Morningstar Uncertainty Rating: High

- Economic Moat: None

Indicateurs clés de Morningstar pour Société Générale GLE

Analyst: Johann Scholtz, CFA

- Fair Value Estimate: €29,30

- Price/Fair Value: 0,91

- Morningstar Rating: ★★★

- Morningstar Uncertainty Rating: Very High

- Economic Moat: None

Indicateurs clés de Morningstar pour Crédit Agricole ACA

Analyst: Johann Scholtz, CFA

- Fair Value Estimate: €14,50

- Price/Fair Value: 0,90

- Morningstar Rating: ★★★

- Morningstar Uncertainty Rating: High

- Economic Moat: None

© Morningstar, 2024 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.