À cette période de l’année, les journalistes nous demandent quel niveau nous pensons que les marchés peuvent atteindre en 2025.

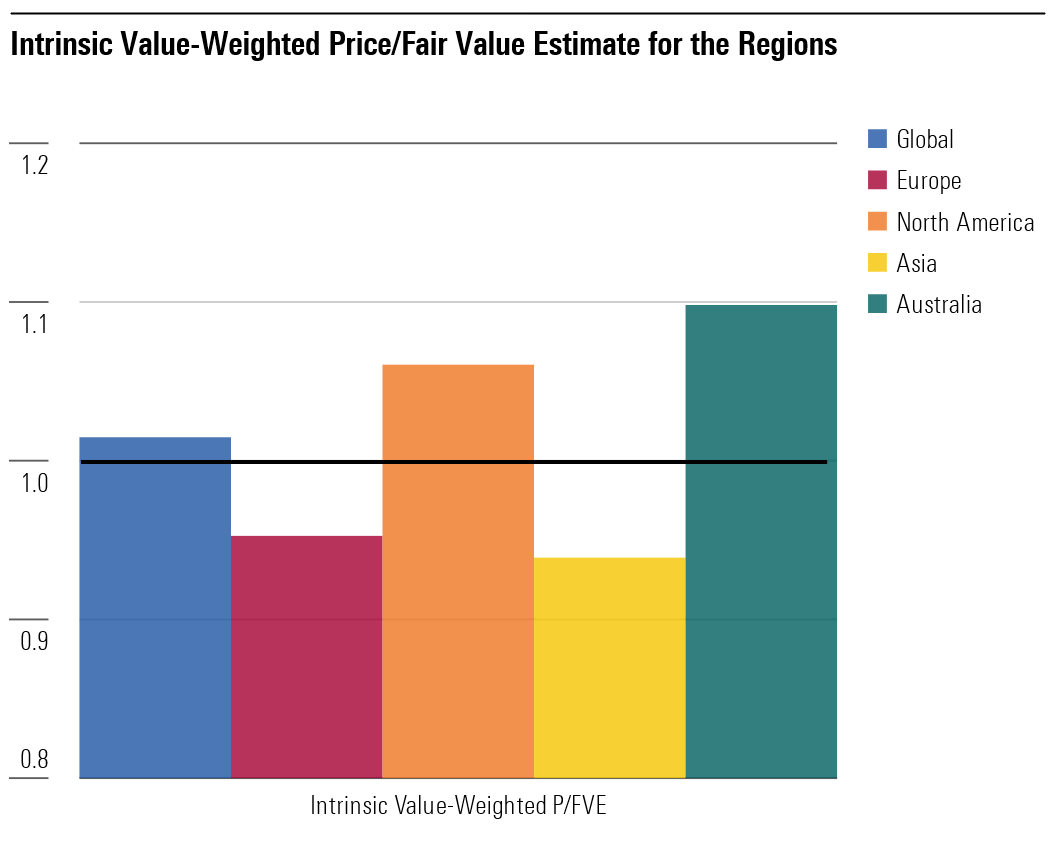

Dans l'état actuel des choses, nous estimons que un potentiel de hausse de 5% au regard de la juste valeur des actions européennes.

Par rapport aux normes historiques, ce n’est ni bon marché, ni cher, et par rapport à la prime que représentent les actions mondiales et américaines, c’est l’une des meilleures options qui existent.

Amélioration du contexte macroéconomique

Notre situation économique est meilleure que l’année dernière à la même époque. Ce n’est pas difficile, puisque le Royaume-Uni était en récession technique et que la zone euro n'était pas loin derrière. La croissance du PIB pour les deux régions devrait être proche de 1 % pour l’ensemble de l’année 2024, ce qui constitue une solide amélioration. Les banques centrales s’attendent à une croissance d’environ 1,5 % en 2025, soit une nouvelle progression par rapport à cette année.

À cela s’ajoute la baisse de l’inflation, qui se situe désormais juste au-dessus de l’objectif de 2 % dans la zone euro et au Royaume-Uni. En 2025, à moins d’un choc extérieur massif, nous nous attendons à ce qu’elle reste bien maîtrisée.

Enfin, les taux d’intérêt : ce mois-ci, la BCE a baissé ses taux de dépôt à 3 %, en prévoyant une baisse supplémentaire de 100 points de base au cours de l’année 2025. Les taux seraient ainsi deux fois moins élevés qu’il y a un an, ce qui devrait constituer un coup de pouce aux entreprises et aux consommateurs en Europe.

Guerres commerciales

Bien que l'économie européenne s’améliore, la politique commerciale américaine à venir, potentiellement défavorable, constitue un risque majeur pour les actions européennes. Nous avons examiné en détail les différentes mesures qui pourraient être prises.

En fin de compte, nous manquons encore de suffisamment de détails sur les politiques prévues, mais ce qui est tout à fait clair, c’est que l’Europe a peu de chances d'échapper à la colère d’un président qui estime qu’avoir un excédent commercial avec les États-Unis revient à “voler des emplois américains”.

Cela dit, il y a un énorme fossé entre ce que le président Trump a promis de faire et les changements qu’il pourra mettre en œuvre une fois entré en fonction. C’est particulièrement vrai en ce qui concerne la loi sur la réduction de l’inflation, pour laquelle des dizaines de membres républicains du Congrès se sont déjà rassemblés pour s’opposer à des réductions potentielles.

Implosion politique imminente

Ce n’est pas seulement la politique américaine qui pourrait constituer un facteur de risque pour les actions européennes en 2025, des questions politiques beaucoup plus proches de chez nous ont déjà un impact négatif. La France vient de nommer son quatrième Premier ministre de 2024, et son nouveau gouvernement a du mal à faire voter un budget.

En Allemagne, l’effondrement de la coalition du chancelier Olaf Scholz a provoqué une grande incertitude. Les électeurs sont mécontents et il n’y a pas de voie claire pour progresser dans la résolution des problèmes structurels qui freinent l'économie allemande. Les élections générales sont prévues pour le 23 février.

L’incertitude politique a pesé sur les marchés boursiers européens en 2024, l’indice de référence français CAC 40 étant en baisse de près de 3 % depuis le début de l’année et l’indice allemand DAX étant également à la traîne par rapport au marché européen plus large. L'évolution vers la droite populiste a été évidente non seulement dans ces deux pays, mais dans l’ensemble de l’Europe. Néanmoins, la France et l’Allemagne sont les piliers de l'économie européenne et toute nouvelle turbulence en 2025 aura un effet négatif sur les marchés des actions de la région.

Risque de change

Le mantra “drill baby drill” de Donald Trump et la probabilité de taux d’intérêt américains plus élevés qu’en Europe en 2025 pourraient signifier une nouvelle dépréciation de l’euro par rapport au dollar américain.

Bien sûr, l’effet des taux de change n’est jamais entièrement positif ou entièrement négatif.

Pour les entreprises européennes ayant des activités importantes dans des pays libellés en dollars, un euro moins cher pourrait être une aubaine, à la fois en termes de gains de conversion et d’amélioration de la compétitivité.

Mais il y a aussi des implications négatives évidentes, notamment des coûts plus élevés pour les entreprises et les consommateurs européens.

Depuis la guerre en Ukraine et les sanctions imposées au gaz russe, nous achetons de grandes quantités de GNL importé des États-Unis, dont le coût augmentera si l’euro continue de baisser par rapport au dollar en 2025.

Un potentiel de hausse sous contrainte

Cette hausse de 5 % des marchés d’actions européens pourrait être difficile à obtenir.

Néanmoins, une hausse est une hausse et, sur une base relative, l’Europe reste l’un des marchés d’actions les plus attrayants pour 2025.

Ce chiffre ne reflète pas non plus l’attrait des opportunités offertes par les marchés boursiers européens.

Des secteurs comme celui de la consommation cyclique se négocient avec des décotes de près de 25 %, un écart qui pourrait être nettement plus réduit au cours de l’année 2025, à mesure que les réductions des taux d’intérêt se répercutent sur le porte-monnaie des consommateurs.

Le fait que nous soyons déjà conscients de tant de risques importants auxquels nous sommes confrontés avant même d’entrer dans la nouvelle année est un avantage énorme, que nous n’avons pas eu depuis de nombreuses années.

L’année 2020 a commencé en force, avant que l'économie ne s’effondre sous le poids de Covid-19. De même, la guerre en Ukraine nous a complètement pris au dépourvu en 2022.

Cela ne veut pas dire que nous pouvons nous reposer sur nos lauriers ou que d’autres défis n’apparaîtront pas en 2025, mais au moins nous avons une vision équilibrée du compromis risque/rendement à l’avance.

© Morningstar, 2024 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.