Investisseurs, il est temps de revoir vos attentes à la baisse.

C’est l’une des principales conclusions de mon tour d’horizon semestriel des hypothèses des prestataires de services d’investissement concernant les marchés des capitaux pour la prochaine décennie.

Dans leur dernière publication, la quasi-totalité des entreprises de mon échantillon ont revu à la baisse leurs prévisions de rendement pour les actions américaines. Dans le même temps, toutes les entreprises de mon enquête s’attendent à des rendements plus élevés pour les actions non américaines que pour les actions nationales au cours des dix prochaines années, et les prévisions de certaines entreprises concernant le marché obligataire à dix ans sont plus élevées que leurs attentes en matière de rendement des actions américaines.

Comment utiliser les prévisions

Bien qu’il soit raisonnable d'être sceptique quant à l’orientation du marché, en particulier à court terme, le fait est qu’il est nécessaire d’avoir à l’esprit un certain type d’espérance de rendement lorsque l’on élabore un plan financier.

Si vous n'êtes pas en mesure d’intégrer une hypothèse de rendement à long terme, il vous sera difficile de déterminer le montant à épargner et le taux de retrait à appliquer une fois à la retraite.

Les rendements historiques à long terme sont une option. Mais à certaines époques - comme en 2000 - ils peuvent conduire à des hypothèses de planification trop optimistes, ce qui peut vous amener à épargner trop peu ou à trop dépenser à la retraite.

Pour tirer des conclusions sur les types d’hypothèses de rendement qui pourraient être raisonnables pour la planification, j’ai fusionné les hypothèses des marchés des capitaux des sociétés de gestion au moins une fois par an.

Les entreprises utilisent des méthodologies différentes pour parvenir à leurs hypothèses sur les marchés des capitaux, mais la plupart d’entre elles utilisent une combinaison des rendements actuels des dividendes, de la valorisation et des attentes en matière de croissance des dividendes pour guider leurs prévisions sur les actions.

Les hypothèses de rendement des titres à revenu fixe sont plus simples, compte tenu de la corrélation historique étroite entre les rendements initiaux et les rendements au cours de la prochaine décennie. Cela explique pourquoi on observe une plus grande uniformité entre les prévisions de rendement des revenus fixes des entreprises, les variations étant principalement dues à des différences temporelles.

Avant d’utiliser ces prévisions ou d’autres prévisions de rendement, il est important de garder à l’esprit que ces estimations de rendement sont davantage à moyen terme qu'à long terme.

Les sociétés mentionnées ci-dessous établissent toutes des prévisions sur les marchés des capitaux pour les sept à dix prochaines années, et non pour les 30 prochaines. (BlackRock et Vanguard fournissent des prévisions à 30 ans ainsi qu'à 10 ans, et les marchés des capitaux de Fidelity s’appliquent à un horizon de 20 ans. Mais il s’agit là de cas exceptionnels où des prévisions d’une telle portée sont mises à la disposition du public).

Ces prévisions seront donc particulièrement pertinentes pour les investisseurs dont l’horizon temporel se situe dans cette fourchette, ou pour les nouveaux retraités qui devront faire face à des risques liés à la séquence des rendements au cours de la prochaine décennie.

Vanguard

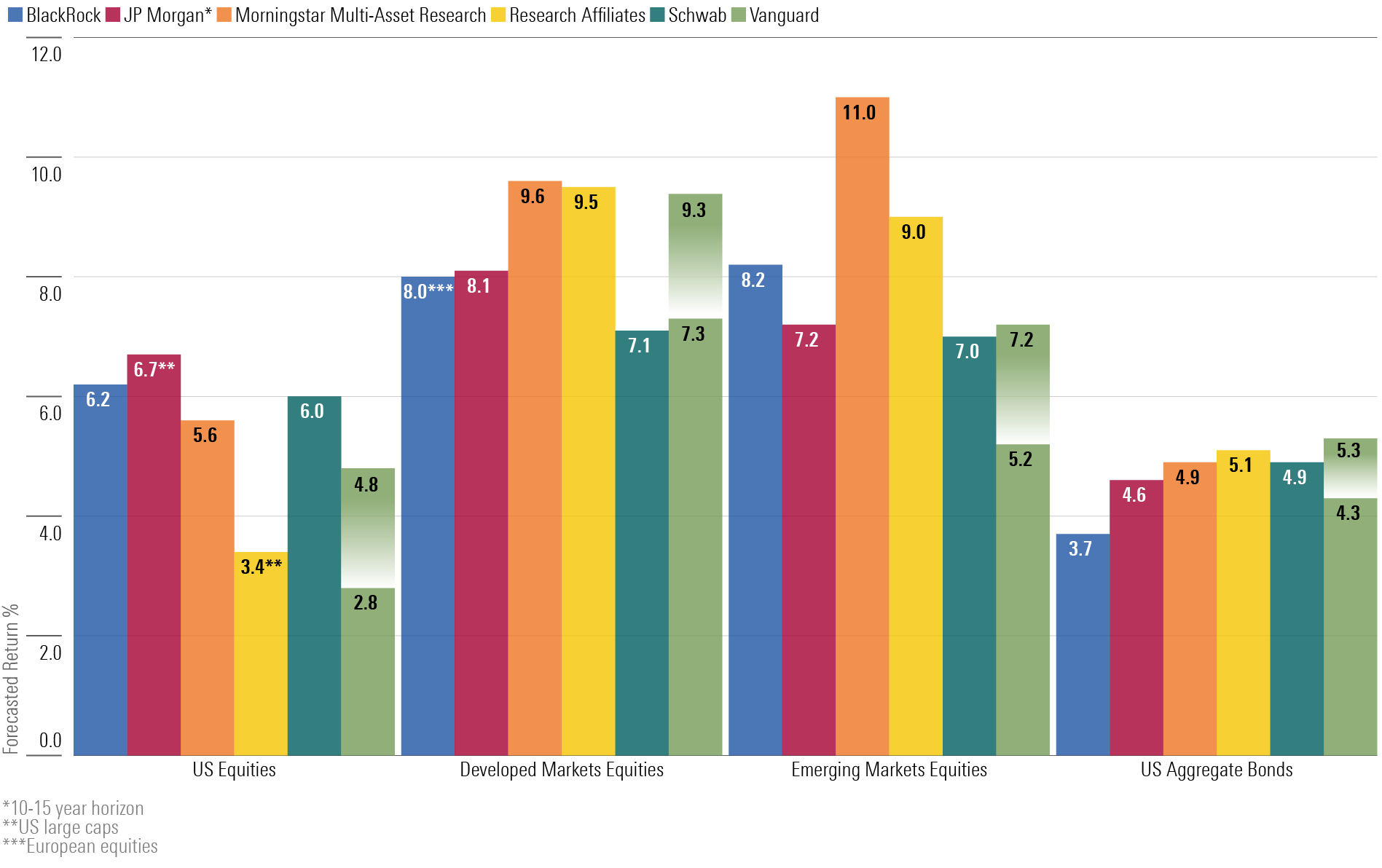

Rendement médian nominal du marché des actions américaines de 2,8 % à 4,8 % au cours de la prochaine décennie ; rendement médian attendu de 4,3 % à 5,3 % pour les titres à revenu fixe américains (à compter de novembre 2024).

Les dernières prévisions de rendement du marché des actions américaines de Vanguard sont en net recul par rapport à l’année dernière (la société présente ses prévisions sous forme de fourchette).

Les nouvelles prévisions tablent sur des gains de 2,8 % à 4,8 % pour les actions américaines au cours de la prochaine décennie, contre une fourchette de 4,2 % à 6,2 % à la fin de l’année 2023. Les prévisions de rendement des actions non américaines (6,9 %-8,9 %) sont à peu près inchangées par rapport à l’année dernière et nettement plus élevées que les prévisions de rendement des actions américaines.

Vanguard fournit également des prévisions pour les sous-classes d’actifs. Dans son dernier rapport, ses prévisions de rendement à 10 ans pour les actions de valeur (4,2 %-6,2 %) étaient nettement plus élevées que celles des actions de croissance (de - 0,4 % à + 1,6 %). La société s’attend également à ce que les actions à petite capitalisation soient plus performantes que les actions à grande capitalisation : La fourchette pour les premières était de 4,2 %-6,2 % contre 2,8 %-4,8 % pour les secondes.

Les prévisions de rendement de Vanguard pour les obligations américaines globales sont légèrement inférieures à ce qu’elles étaient il y a un an : une fourchette de 4,3 % à 5,3 % aujourd’hui contre 4,8 % à 5,8 % en 2023. La firme s’attend à de meilleurs rendements - bien qu’avec une volatilité plus élevée - pour les obligations de moindre qualité : une fourchette de 5,3 %-6,3 % pour les obligations américaines à rendement élevé et de 5 %-6 % pour les obligations souveraines des marchés émergents.

BlackRock

6,2 % de rendement nominal attendu sur 10 ans pour les actions américaines ; 3,7 % pour les obligations américaines globales (au 30 septembre 2024).

Malgré la forte progression des actions américaines en 2024, BlackRock a été une entreprise rare en ce sens qu’elle a légèrement augmenté ses prévisions de rendement des actions américaines par rapport à l’année précédente.

Le rendement des actions américaines à 10 ans de l’entreprise était légèrement supérieur à 5 % en septembre 2023, mais ce chiffre a bondi à 6,2 % un an plus tard. Dans le même temps, les prévisions du cabinet pour les actions non américaines au cours de la prochaine décennie ont été légèrement inférieures à celles de l’année précédente : elle s’attend à des gains d’environ 8 % pour les actions non américaines en général, ainsi que pour les marchés émergents et les actions européennes ; ces estimations étaient de 9 % à 10 % il y a un an.

Les rendements des titres à revenu fixe ont également légèrement baissé en septembre 2024. Les modèles de BlackRock prévoient un rendement de 3,7 % sur 10 ans pour les obligations américaines globales, contre 5 % en 2023.

Fidelity

Les hypothèses de Fidelity concernant les marchés des capitaux portent sur un horizon de 20 ans (2024-43) et ne peuvent donc pas être comparées aux rendements sur 10 ans des autres sociétés de notre enquête.

La société prévoit un rendement nominal de 5,7 % et un rendement réel de 3,1 % pour les actions américaines au cours des 20 prochaines années, soit moins de la moitié du rendement réel annualisé de 7,4 % des actions américaines sur la période 2004-2023 et bien en deçà du rendement réel de 7 % des actions américaines depuis 1926.

Fidelity cite les valorisations élevées des actions comme la principale contrainte pesant sur les gains des actions américaines par rapport à leurs gains des 20 dernières années. La société s’attend à ce que les rendements sur 20 ans des actions non américaines soient légèrement supérieurs à ceux des actions américaines au cours des deux prochaines décennies : 6,8 % nominalement. L’entreprise est la plus optimiste quant aux perspectives des actions des marchés émergents : 8,6 % nominalement.

En ce qui concerne les revenus fixes, l’entreprise prévoyait un rendement nominal de 5,2 % sur 20 ans (2,6 % en termes réels) pour l’indice Bloomberg US Aggregate Bond à compter d’avril 2024.

J.P. Morgan

6,7 % de rendement nominal pour les actions américaines à grande capitalisation sur un horizon de 10 à 15 ans ; 4,6 % de rendement nominal pour les obligations américaines globales (à compter de septembre 2024).

Les prévisions de J.P. Morgan concernant les rendements des actions au cours des 10 à 15 prochaines années étaient plus élevées que celles de la plupart des entreprises de notre enquête, mais elles ont diminué par rapport aux chiffres de septembre 2023.

En raison de valorisations plus élevées, ses prévisions pour les grandes capitalisations américaines sont tombées à 6,7 %, contre 7 % il y a un an. Les perspectives du cabinet pour les actions non américaines ont également diminué : Ses prévisions à 10-15 ans pour les actions des marchés développés étaient de 8,1 %, en baisse par rapport à 9,2 % fin 2023, et pour les actions des marchés émergents, elles étaient de 7,2 %, en baisse par rapport à 8,9 % en 2023.

En ce qui concerne les titres à revenu fixe, l’entreprise a légèrement réduit ses prévisions de rendement par rapport à la même période de l’année précédente. Elle s’attend à un rendement de 4,6 % pour les obligations américaines globales, contre 5,1 % il y a un an.

Les prévisions de rendement de l’entreprise pour les types d’obligations à haut risque ont également légèrement diminué. Les prévisions à 10-15 ans pour les obligations à rendement élevé sont de 6,1 %, contre 6,5 % l’an dernier, et les prévisions pour les obligations souveraines des marchés émergents sont passées de 6,8 % à 5,8 %.

Schwab

6,0 % de rendement nominal pour les grandes capitalisations américaines au cours des 10 prochaines années ; 4,9 % de rendement nominal pour les obligations américaines globales (au 31 octobre 2024).

Schwab a légèrement revu à la baisse ses prévisions de rendement à 10 ans pour les actions américaines, à 6,0 % contre 6,2 % il y a un an. Les perspectives de la société pour les grandes capitalisations des marchés développés non américains ont également été légèrement inférieures aux prévisions de l’année dernière : 7,1 % contre 7,6 % en 2023.

Conformément aux perspectives d’autres fournisseurs d’investissement, l’entreprise prévoit un gain de 4,9 % pour les obligations américaines globales, contre 5,7 % l’année dernière. (Tous les chiffres sont nominaux.)

Research Affiliates

3,4 % de rendement nominal pour les grandes capitalisations américaines au cours des 10 prochaines années ; 5,1 % de rendement nominal pour les obligations américaines globales (au 31 décembre 2024 ; modèle dépendant de l'évaluation).

Les prévisions de rendement du marché américain à 10 ans de Research Affiliates ont diminué, passant d’un rendement nominal de 4 % pour les grandes capitalisations américaines à la fin de 2023 à 3,4 % à la fin de l’année 2024. L’entreprise s’attend à ce que les obligations américaines globales surpassent les actions au cours de la prochaine décennie, et la volatilité attendue pour les obligations est également beaucoup plus faible.

Le cabinet accorde un avantage de rendement aux actions américaines à petite capitalisation par rapport aux actions à grande capitalisation : une hypothèse de rendement annualisé de 7,4 % sur 10 ans pour les petites capitalisations.

Conformément à ses prévisions antérieures, l’entreprise attend de meilleurs résultats des actions non américaines : un rendement annualisé sur 10 ans de 9,5 % pour les actions des grandes capitalisations des marchés développés en dehors des États-Unis et de 9 % pour les actions des marchés émergents.

GMO

Rendements réels négatifs de 6,3 % pour les grandes capitalisations américaines au cours des sept prochaines années ; rendements réels de 1,5 % pour les obligations américaines (à partir de novembre 2024).

Elles se dégradent ! Non seulement les prévisions de rendement de GMO pour les catégories d’actifs américaines de base sont inférieures à ce qu’elles étaient il y a un an, mais elles sont les plus faibles de toutes les firmes de notre enquête. L’entreprise s’attend à des rendements réels négatifs de 6,3 % pour les grandes capitalisations américaines au cours des sept prochaines années, alors qu’elle prévoyait des rendements réels négatifs de 2,6 % en novembre 2023.

Conformément aux prévisions précédentes, les perspectives du cabinet pour les actions non américaines sont plus favorables que celles des actions américaines : Les prévisions de rendement réel sur sept ans pour les grandes capitalisations internationales sont de 0,4 %, de 2,5 % pour les petites capitalisations internationales, de 2,4 % pour les actions des marchés émergents et d’un énorme (pour GMO) rendement réel de 5,7 % pour les actions de valeur des marchés émergents. Tous ces chiffres sont inférieurs à ce qu’ils étaient il y a un an.

Les perspectives de l’entreprise pour les obligations sont également moins bonnes que celles de la fin de l’année 2023 : un rendement réel de 1,5 % pour les obligations américaines (contre 1,9 % en 2023) et un rendement réel de 2,5 % pour les obligations des marchés émergents.

Morningstar Multi-Asset Research (MAR) (non accessible au public)

Les points forts :

Les perspectives de MAR pour les actions non américaines sont nettement meilleures que pour les actions américaines. Alors que le rendement attendu sur 10 ans pour les actions américaines n’est que de 5,6 %, il est de 9,6 % pour les actions des marchés développés non américains et de 11 % pour les actions des marchés émergents.

Il convient de noter que Morningstar a modifié sa méthodologie pour ces prévisions entre l'édition de l’année dernière et celle de cette année : les prévisions combinent désormais la recherche ascendante de Morningstar sur les actions avec des considérations descendantes. (Auparavant, les hypothèses étaient uniquement descendantes.) En général, ce changement augmente les prévisions de rendement pour les actions. La méthodologie utilisée pour les hypothèses de rendement des titres à revenu fixe est restée la même.

© Morningstar, 2025 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.