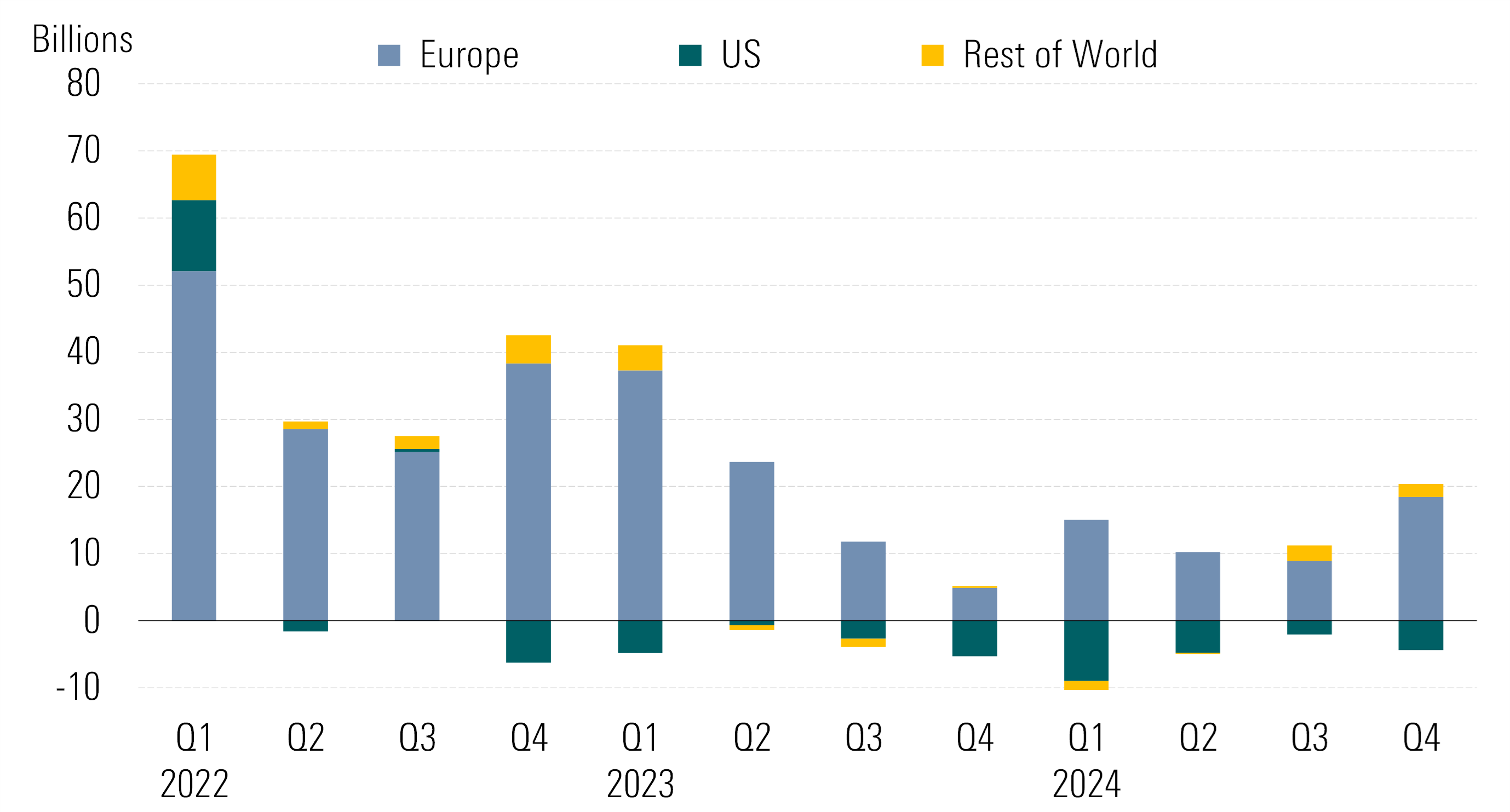

Au quatrième trimestre 2024, les fonds durables à l'échelle mondiale ont enregistré les entrées les plus élevées de l’année, atteignant 16,0 milliards de dollars - une augmentation significative par rapport aux 9,2 milliards de dollars révisés enregistrés au troisième trimestre. Cependant, les achats nets de fonds durables mondiaux ont diminué de moitié par rapport aux niveaux de 2023. Cette évolution contraste fortement avec celle du marché dans son ensemble, qui a connu une forte hausse sous l’effet de l’augmentation des actions américaines.

Flux de fonds mondiaux au fil des ans

Les fonds durables mondiaux sont des fonds ouverts et des fonds négociés en bourse qui intègrent des critères environnementaux, sociaux et de gouvernance dans leurs processus de sélection et de gestion de portefeuille dans plusieurs régions, notamment en Europe, aux États-Unis et dans le reste du monde.

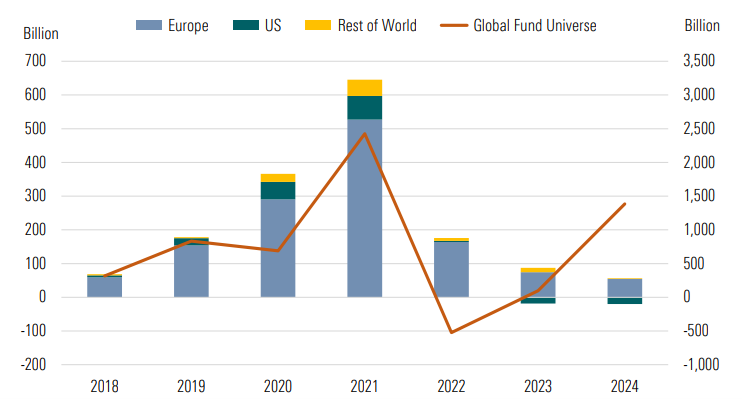

Le graphique des flux annuels ci-dessous montre la grande volatilité des flux de fonds, ou le mouvement net de liquidités dans et hors des fonds et des FNB dans différentes régions au fil du temps. Les entrées dans les fonds durables mondiaux ont atteint leur zénith de 645 milliards USD en 2021, lorsque le marché des fonds plus large a également bénéficié d’entrées capitales de plus de 2,4 billions USD. En 2022, les flux des fonds durables mondiaux ont plongé de 75 % mais sont restés positifs, tandis que le marché des fonds plus large a enregistré des sorties de capitaux dans un contexte macroéconomique difficile comprenant la guerre en Ukraine, une inflation élevée et des craintes de récession. Pendant la majeure partie de l’année 2023, les flux de fonds durables sont restés résilients, sauf aux États-Unis, tandis que le marché des fonds au sens large s’est lentement redressé.

En 2024, les entrées de capitaux dans les fonds durables mondiaux ont diminué de moitié, tandis que le reste de l’univers des fonds a connu un boom et a enregistré les deuxièmes plus importantes souscriptions en sept ans, stimulées par un rallye boursier américain.

Une combinaison de facteurs a affecté l’appétit des investisseurs pour les fonds durables ces dernières années, notamment la sous-performance moyenne des stratégies ESG, les préoccupations liées à l'écoblanchiment, les changements réglementaires et un sentiment anti-ESG croissant aux États-Unis.

Les entrées de capitaux plus faibles enregistrées par les fonds durables ces dernières années contrastent avec de multiples enquêtes montrant un intérêt continu des investisseurs pour l’investissement durable. Selon une enquête très suivie de Morgan Stanley publiée il y a un an, 54 % des investisseurs individuels prévoyaient d’augmenter leurs investissements durables en 2024, et 77 % d’entre eux étaient intéressés par l’investissement durable. Selon l’enquête Voice of the Asset Owner survey menée par Morningstar Sustainalytics au premier semestre de l’année dernière, les investisseurs prennent de plus en plus en compte les facteurs ESG dans leurs décisions d’investissement. Soixante et un pour cent des propriétaires d’actifs en Amérique du Nord ont déclaré que l’ESG était devenu plus important au cours des cinq dernières années. Pour la plupart d’entre eux, les considérations ESG vont de pair avec l’accomplissement de leur devoir fiduciaire.

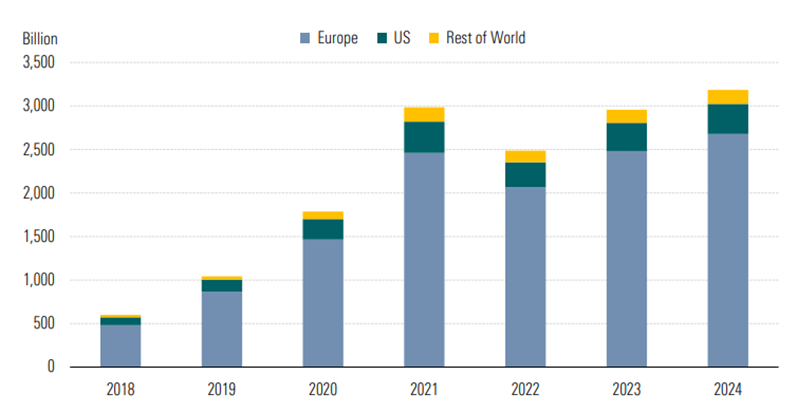

Les actifs des fonds durables mondiaux dépassent les 3,2 trillions d’USD

Malgré la réduction des flux de fonds, les actifs des fonds durables mondiaux ont atteint un niveau record de 3 200 milliards de dollars à la fin de 2024, soit une augmentation de 8 % par rapport à l’année précédente et une taille plus que quadruplée par rapport à 2018. L’Europe reste le principal marché, abritant 84 % des actifs. Les États-Unis sont tombés à 11 % en 2024, contre 15 % en 2018. La part de marché des fonds durables du reste du monde a augmenté pour atteindre 2,3 % en 2024, contre un pourcentage négligeable de 0,7 % en 2018.

L’Europe est le premier marché pour les fonds durables

L’Europe a représenté la majorité des entrées de capitaux dans les fonds durables au quatrième trimestre, avec une contribution de 18,5 milliards d’USD. Cela souligne le rôle central de l’Europe dans le paysage mondial des fonds durables.

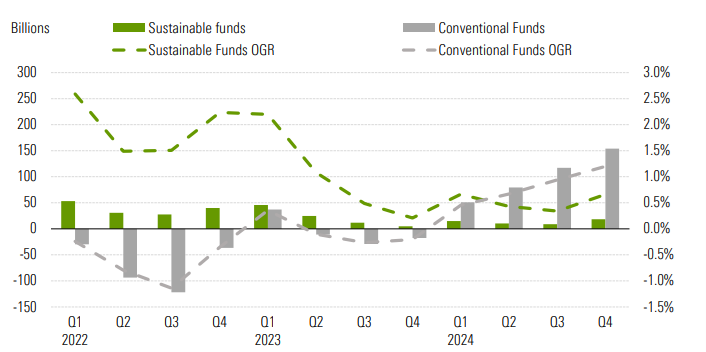

La cote du quatrième trimestre a permis d’atteindre un taux de croissance organique de 0,65 %, contre 0,34 % au troisième trimestre. Ce taux reste toutefois inférieur au taux de croissance organique de 1,20 % de l’univers plus large des fonds conventionnels, qui a enregistré des flux de 154 milliards d’USD au cours de la même période.

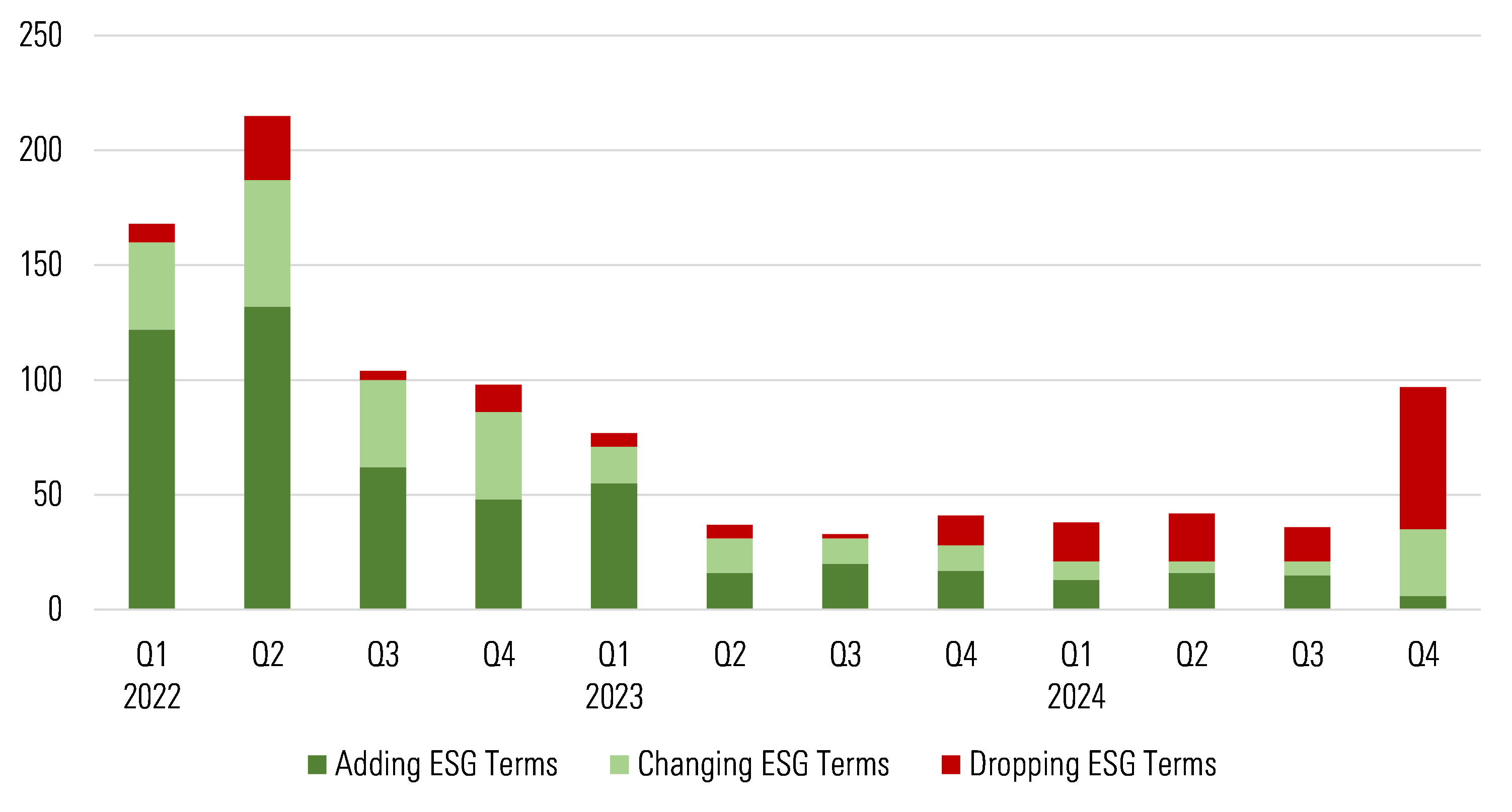

Les lancements de fonds durables se multiplient en Europe

Le dernier trimestre 2024 a enregistré une légère hausse des lancements de fonds durables en Europe, qui sont passés à 59 contre 49 retraités au trimestre précédent. Dans le même temps, l’activité de fermeture de fonds et de changement de marque a pris de l’ampleur. Quatre-vingt-quatorze fonds durables ont été clôturés au quatrième trimestre, portant le total à 351 sur l’ensemble de l’année.

Jusqu’en 2024, 213 fonds durables européens ont changé de nom, dont 50 ont ajouté des termes liés à l’ESG, 115 ont abandonné des termes liés à l’ESG et 48 ont échangé des termes liés à l’ESG.

La tendance à l’abandon ou au changement de nom s’est accélérée au quatrième trimestre, comme prévu, car les fonds domiciliés au Royaume-Uni ont commencé à se conformer aux règles de dénomination et de commercialisation des Sustainability Disclosure Requirements de la Financial Conduct Authority et les fonds distribués dans l’UE ont commencé à mettre en œuvre les lignes directrices de l’Autorité européenne des marchés financiers relatives à la dénomination des fonds ESG. Ces deux règles visent à protéger les investisseurs contre le risque d'écoblanchiment.

Pour plus de détails sur le paysage des fonds ESG de l’UE, cliquez ici.

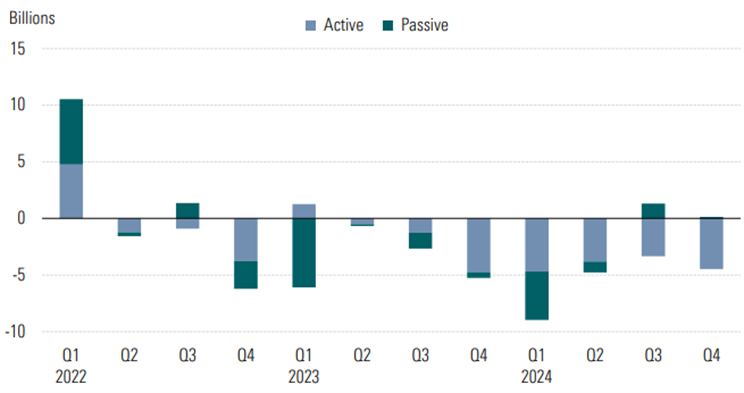

Davantage de sorties capitaux pour les fonds durables américains

Aux États-Unis, les rachats de fonds durables au cours du dernier trimestre ont augmenté pour atteindre 4,3 milliards d’USD, contre une sortie de 2,0 milliards d’USD enregistrée au troisième trimestre.

En 2024, l’investissement ESG aux États-Unis a été confronté à des défis accrus, car la politisation de la durabilité s’est approfondie, sous l’effet d’un sentiment anti-ESG croissant et d’une intensification de la surveillance sous l’administration du président Donald Trump, ce qui a exacerbé l’incertitude réglementaire et tempéré la demande des investisseurs.

Au cours du quatrième trimestre, les actifs des fonds durables américains ont baissé de 2,7 %, terminant l’année à 344 milliards de dollars. Cependant, sur l’ensemble de l’année 2024, les actifs des fonds durables américains ont augmenté de 6,3 % par rapport à la fin de l’année 2023, soutenus par l’appréciation du marché.

Pour plus de détails sur le paysage des fonds durables aux États-Unis, cliquez ici.

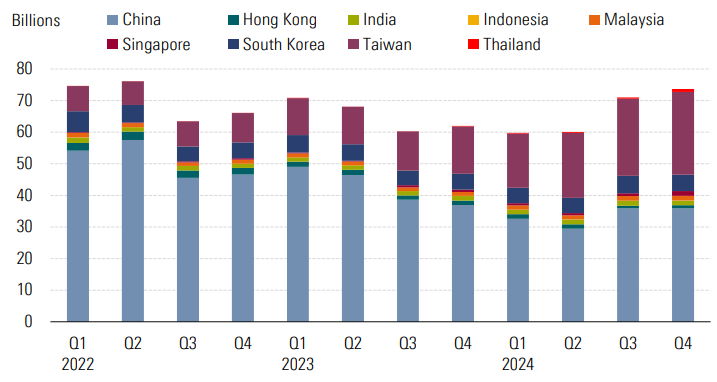

Croissance modérée en Asie hors Japon

Les flux de fonds durables en Asie hors Japon ont connu une croissance modeste pour atteindre 2,7 milliards d’USD au quatrième trimestre, bien que la contribution de la région aux actifs mondiaux soit restée faible (2 %).

Les actifs des fonds durables en Asie hors Japon ont augmenté de 4 % au quatrième trimestre 2024, atteignant 73,7 milliards de dollars, Taïwan continuant de représenter plus d’un tiers des actifs de la région.

La Thaïlande a connu la plus forte croissance, le marché des fonds durables ayant plus que doublé pour atteindre 933 millions d’USD, grâce à de fortes entrées de capitaux et au lancement de nouveaux fonds.

Singapour a également connu une expansion significative, avec des actifs en hausse de 81 %, en grande partie grâce à la croissance de l’iShares MSCI Asia Ex-Japan Climate Action FNB ICU, qui se concentre sur les entreprises présentant de solides indicateurs liés au climat, attirant ainsi d’importants investisseurs institutionnels.

Pour consulter le rapport complet sur les flux de fonds ESG mondiaux du quatrième trimestre, cliquez ici.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.