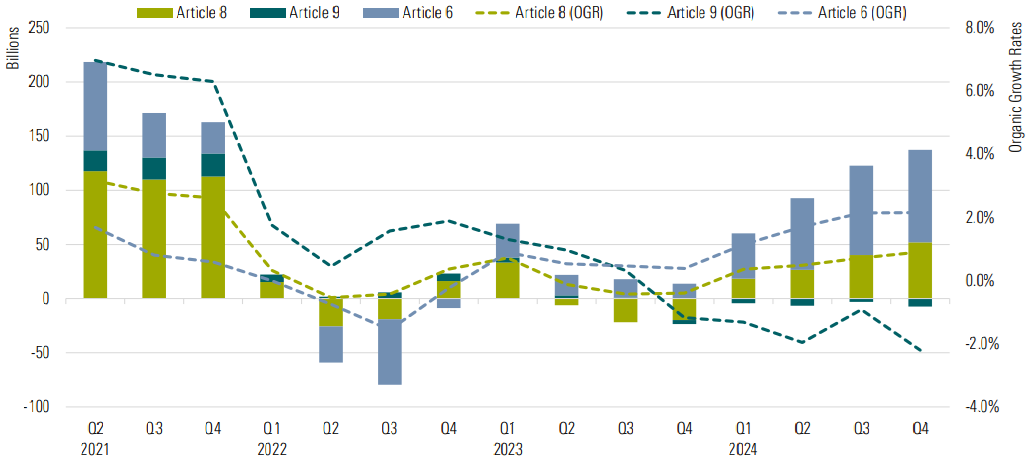

Au dernier trimestre 2024, les fonds négociés en bourse et les fonds ouverts environnementaux, sociaux et de gouvernance de l’article 8 ont enregistré 52 milliards d’euros d’entrées capitales nettes, soit la plus forte collecte trimestrielle de 2024, et la plus importante depuis fin 2021.

Le règlement relatif à la publication d’informations sur le financement durable classe tous les fonds de l’UE dans les catégories 6, 8 ou 9, décrivant ainsi différents niveaux de durabilité. Les fonds de l’article 8, également appelés fonds “vert clair”, mettent en avant des caractéristiques environnementales et/ou sociales. Les fonds de l’article 9, ou fonds “vert foncé”, ont un objectif d’investissement durable. Les fonds entrant dans le champ d’application de la SFDR qui ne relèvent ni de l’article 8 ni de l’article 9 sont des fonds de l’article 6.

Les rachats des fonds de l’article 9 se sont poursuivis pour le cinquième trimestre consécutif, les investisseurs ayant retiré un montant record de 7,3 milliards d’euros, contre 3,0 milliards d’euros au trimestre précédent.

En comparaison, le reste du marché des fonds de l’UE, représenté par les fonds de l’article 6, a continué à dominer les flux, attirant environ 85,0 milliards d’euros de souscriptions nettes au cours du quatrième trimestre, dans le prolongement des 82,5 milliards d’euros collectés au cours des trois mois précédents.

Dans l’ensemble, le sentiment des investisseurs à l'égard des fonds de l’article 8 et de l’article 9 a été mitigé l’année dernière, marqué par des taux d’intérêt élevés, des risques géopolitiques, des accusations d'écoblanchiment et l’incertitude réglementaire.

Les fonds à revenu fixe ont été les principaux bénéficiaires des entrées de capitaux des fonds de l’article 8. Les pressions inflationnistes étant restées modérées et le marché ayant coté des baisses de taux modestes, les obligations ont offert un équilibre attrayant entre portage et stabilité des rendements. En revanche, les fonds d’actions des catégories de l’article 8 et de l’article 9 ont enregistré des rachats nets. Dans le marché haussier de 2024, les investisseurs ont simplement préféré les stratégies d’actions conventionnelles.

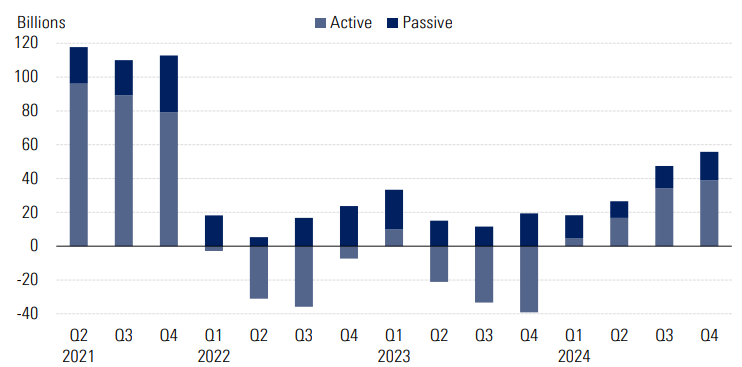

Les fonds actifs au titre de l’article 8 se redressent

Les flux des fonds Article 8 gérés activement ont poursuivi leur reprise, attirant un montant net de 36,3 milliards d’euros - leur meilleur trimestre depuis fin 2021. Les fonds Article 8 gérés passivement ont également maintenu une croissance régulière avec 15,7 milliards d’euros d’entrées.

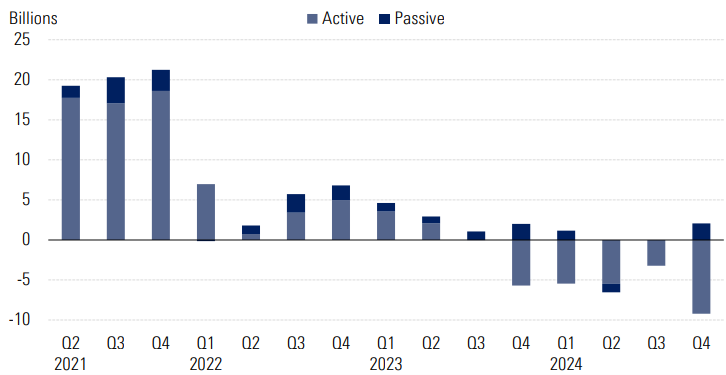

Cependant, les fonds actifs de l’article 9 ont continué à éprouver des difficultés, enregistrant des sorties de capitaux record de 9,7 milliards €, reflétant l’appétit réduit des investisseurs pour les stratégies actives vert foncé, dans un contexte de sous-performance. Les fonds passifs de l’article 9 ont toutefois inversé la tendance, affichant une modeste entrée nette de 2,0 milliards d’euros.

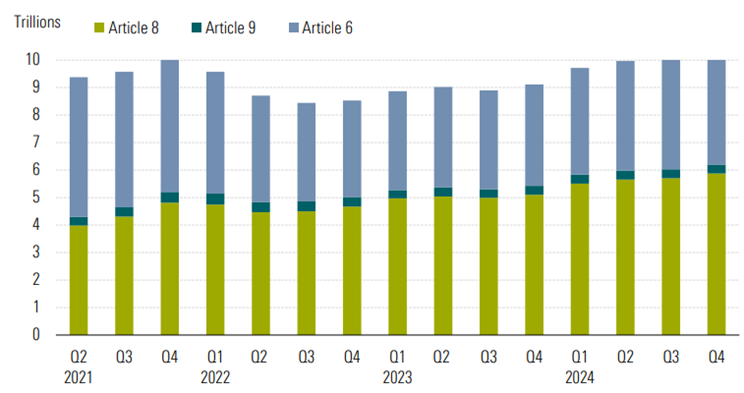

Les actifs des fonds relevant de l’article 8 et de l’article 9 atteignent le chiffre record de 6,1 billions d’euros

Les actifs combinés des fonds relevant de l’article 8 et de l’article 9 ont atteint 6 100 milliards d’euros, soit 60 % de l’ensemble du marché des fonds de l’UE. Ce chiffre marque une légère augmentation par rapport au trimestre précédent, les entrées de capitaux dans les fonds de l’article 8 ayant permis de compenser les rachats continus de produits de l’article 9.

Cette augmentation absolue et relative des actifs de l’article 8 et de l’article 9 peut s’expliquer en partie par la poursuite du reclassement des produits de l’article 6 vers les articles 8 ou 9.

Alors que les stratégies actives continuent de dominer les univers de fonds de l’article 8 et de l’article 9, les stratégies passives ont vu leur part de marché augmenter au quatrième trimestre. Elles représentent désormais 12,5 % des actifs des fonds de l’article 8 et près de 17 % des actifs des fonds de l’article 9. L’expansion des FNB et des fonds indiciels ESG a été une tendance continue, les investisseurs recherchant une exposition à faible coût aux fonds durables. Les fonds importants qui suivent les indices de référence alignés sur Paris et sur la transition climatique ont largement contribué à la croissance des stratégies passives dans les univers de fonds de l’article 8 et de l’article 9.

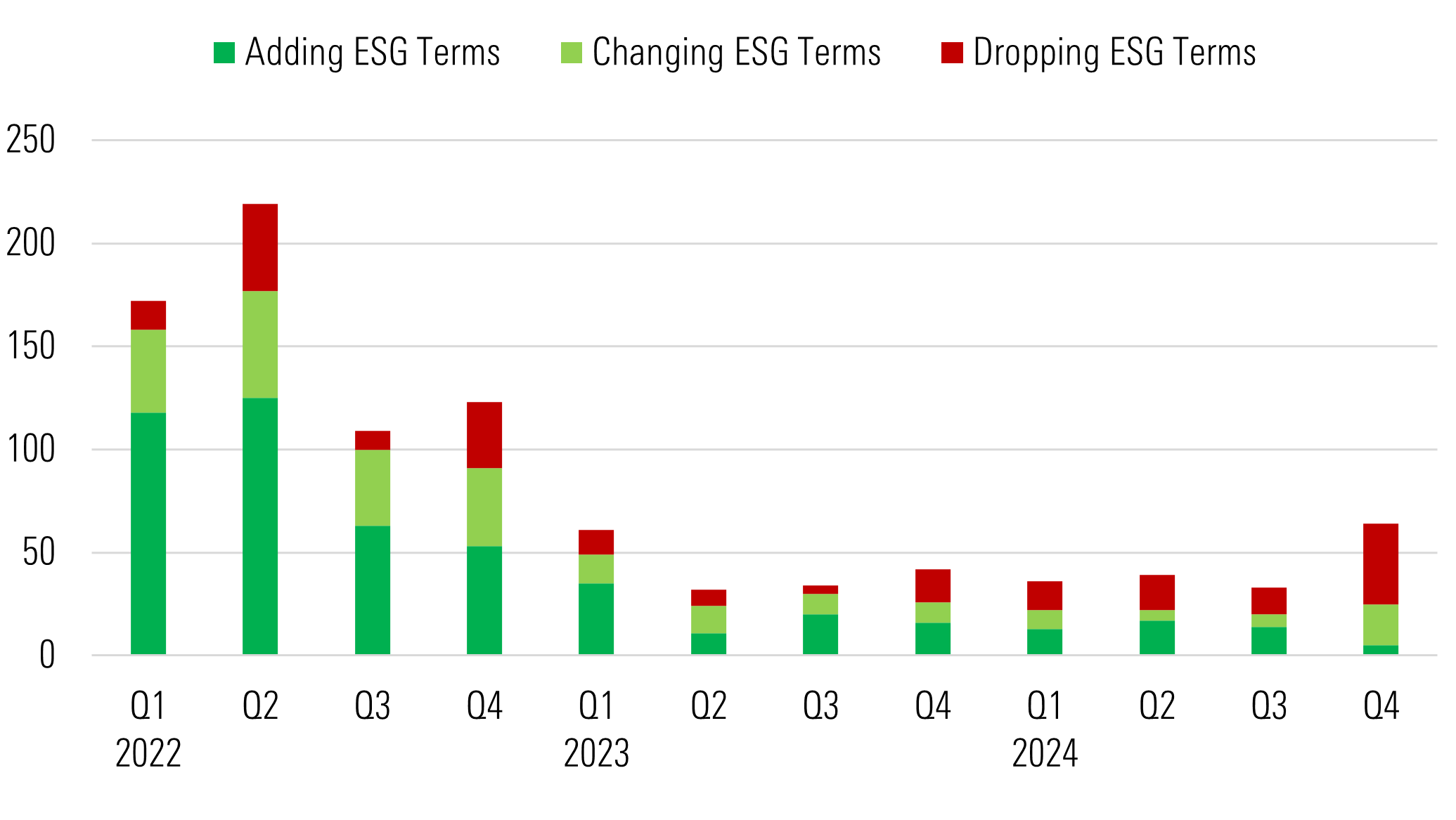

De nombreux changements de noms à l’horizon

En 2024, outre les lancements (802) et les fermetures (521) de fonds, le paysage des produits relevant de l’article 8 et de l’article 9 a également été façonné par l’activité de rebranding, comme l’indiquent les changements de noms de fonds. Plus de 170 fonds ont changé de nom au cours de l’année, beaucoup d’entre eux supprimant ou modifiant les termes liés à l’ESG.

L’activité de rebranding de produits s’est accélérée au cours des trois derniers mois de l’année. Au cours de cette période, les gestionnaires actifs ont rebaptisé au moins 65 fonds relevant de l’article 8 et de l’article 9 afin de se conformer aux prochaines lignes directrices de l’Autorité européenne des marchés financiers sur les noms de fonds. Les lignes directrices de l’AEMF visent à protéger les investisseurs contre le risque d'écoblanchiment et fournissent des normes minimales pour les fonds qui utilisent des termes ESG spécifiques dans leurs noms.

Sur la base de notre analyse des données, de notre connaissance des différentes stratégies et de nos conversations avec les gestionnaires d’actifs, nous prévoyons qu’entre 30 % et 50 % des fonds ESG de l’UE changeront de nom au cours des prochains mois, ce qui représente entre 1 200 et 2 200 fonds. Les changements comprendront des suppressions, des ajouts et des échanges de termes liés à l’ESG, mais aussi des fusions (les fonds de petite taille et peu performants pourraient fusionner avec d’autres fonds ESG ou non ESG).

Certains gestionnaires actifs ont saisi l’opportunité des lignes directrices de l’ESMA pour procéder à une révision complète de leurs gammes de fonds et de la façon dont ils segmentent leurs offres de produits. Pour certains, les changements de noms de fonds affecteront 100% de leurs gammes de fonds ESG, tandis que pour d’autres, le changement de nom sera limité car ils ont déjà effectué des changements dans un passé récent ou la plupart de leurs portefeuilles ne nécessitent que des ajustements mineurs. Certains gestionnaires ont également profité de cette occasion pour améliorer les caractéristiques de durabilité de certaines stratégies et simplifier leurs gammes de fonds ESG.

Les changements de nom des fonds affecteront surtout les fonds qui utilisent des termes tels que “durable” ou “ESG” dans leur nom et qui, pour diverses raisons, ne voudront pas ajuster les objectifs d’investissement et les portefeuilles existants et appliquer les critères rigoureux requis pour conserver ces termes, à commencer par les exclusions des combustibles fossiles imposées par le règlement sur les indices de référence aligné sur celui de Paris.

De nouveaux fonds pour la transition climatique à l’horizon

Nous prévoyons également une augmentation de la popularité des termes liés à l’ESG qui mettent l’accent sur les aspects transitoires, car les investisseurs cherchent de plus en plus à aligner leurs portefeuilles sur les résultats du monde réel et, dans le contexte du changement climatique, sur la décarbonisation du monde réel. Parmi les exemples de fonds qui ont ajouté ou échangé de tels termes clés ESG, citons Templeton European Sustainability Improvers (anciennement Templeton European Dividend), Allspring Climate Transition Global Equity (anciennement Allspring 2 Degree Global Equity), et Man Global Climate Transition Impact Bond (anciennement Man Global Climate Impact Bond).

Pour consulter le rapport complet sur les fonds SFDR Article 8 et Article 9 : Q4 2024 in Review, cliquez ici.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.