Ce mois-ci, cinq années se sont écoulées depuis la chute du marché de la Covid.

Bien que la baisse initiale du 9 mars 2020 ait été spectaculaire - le marché boursier américain a perdu près de 8 % en une journée -, le marché boursier américain s’est finalement remis de ce krach en seulement quatre mois, ce qui en fait la reprise la plus rapide de tous les krachs boursiers de ces 150 dernières années.

Même pas deux ans plus tard, le marché boursier a connu une baisse encore plus importante : Le marché a mis quatre fois plus de temps (18 mois) à se remettre du krach de décembre 2021, provoqué par la guerre entre la Russie et l’Ukraine, l’inflation galopante et les pénuries d’approvisionnement.

Après les récents krachs boursiers, qu’avons-nous appris ?

- Il est impossible de prévoir la durée d’une reprise boursière.

- Si vous ne paniquez pas et ne vendez pas vos actions lorsque le marché s’effondre, vous serez récompensé à long terme.

Le krach de la Covid et la baisse de l’inflation en Ukraine sont peut-être les souvenirs les plus récents, mais ces leçons sont également valables pour tous les autres krachs historiques des marchés : Bien qu’ils aient eu des durées et des niveaux de gravité variables, le marché s’est toujours rétabli et a atteint de nouveaux sommets.

Voici ce que nous ont appris les baisses de marché des 150 dernières années.

Quelle est la fréquence des krachs boursiers ?

Le nombre de krachs boursiers dépend de l'époque à laquelle on remonte et de la manière dont on les identifie.

Nous nous tournons ici vers les données que l’ancien directeur de la recherche de Morningstar, Paul Kaplan, a compilées pour le livre Insights into the Global Financial Crisis. Les données de Kaplan comprennent les rendements mensuels du marché boursier américain depuis janvier 1886 et les rendements annuels sur la période 1871-1885.

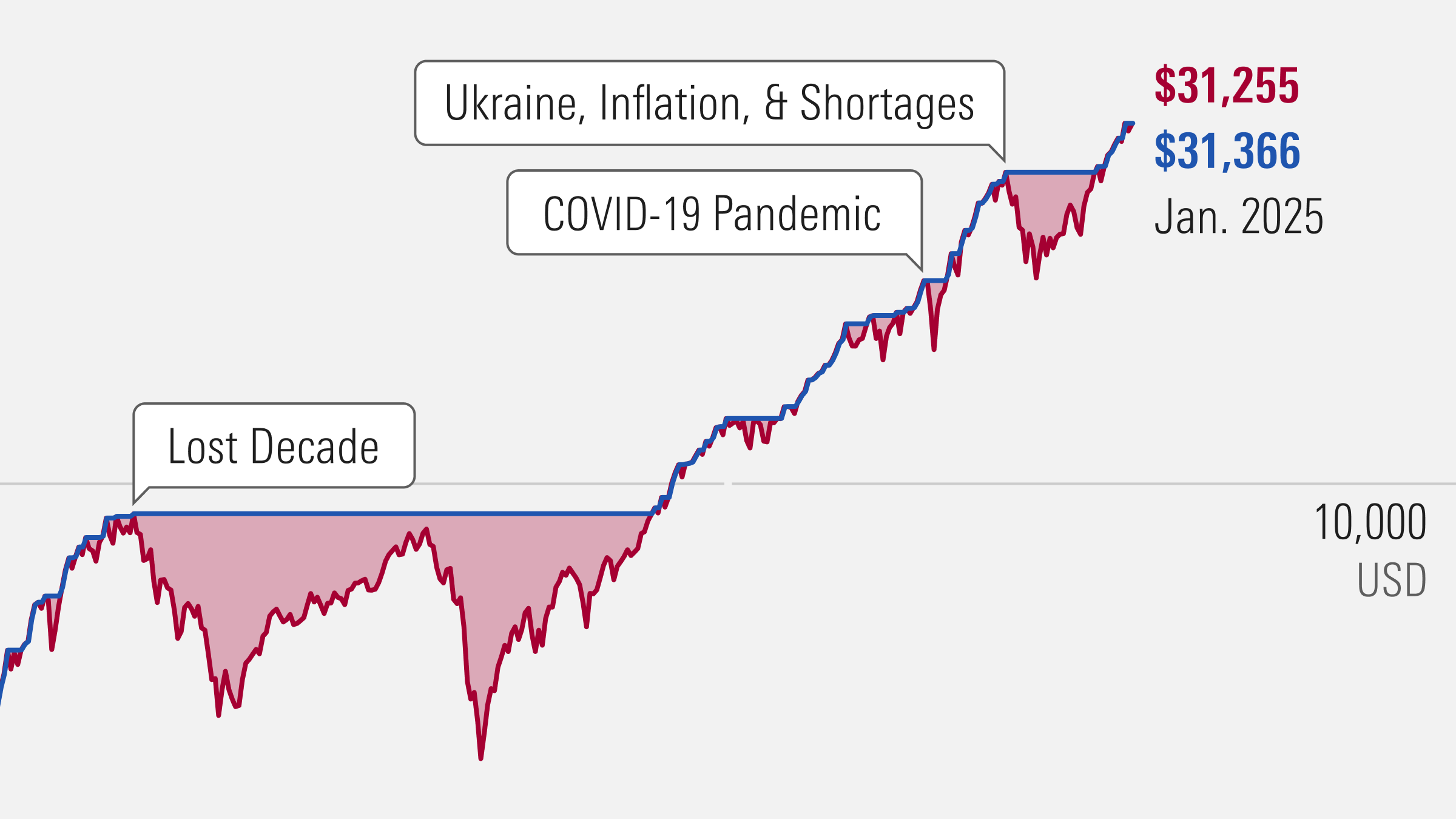

Dans le graphique ci-dessous, chaque épisode de marché baissier est indiqué par une ligne horizontale, qui commence au pic de la valeur cumulée de l'épisode et se termine lorsque la valeur cumulée revient au pic précédent. (Il convient de noter que nous utilisons le terme “krach boursier” de manière interchangeable avec marché baissier, qui est généralement défini comme une baisse de 20 % ou plus).

Si l’on tient compte de l’effet de l’inflation, un dollar (en dollars américains de 1870) investi dans un hypothétique indice boursier américain en 1871 aurait atteint 31 255 dollars à la fin du mois de janvier 2025.

La croissance substantielle de ce dollar met en évidence les avantages considérables qu’il y a à rester investi à long terme.

Toutefois, la progression est loin d’avoir été constante au cours de cette période. Le marché a connu 19 krachs, plus ou moins graves, au cours de cette période. Parmi les krachs les plus graves, on peut citer

- La Grande Dépression, qui a commencé avec le krach de 1929. Cette perte boursière de 79 % a été la pire chute des 150 dernières années.

- La décennie perdue, qui comprend à la fois l'éclatement de la bulle Internet et la grande récession. Bien que le marché ait commencé à se redresser après l'éclatement de la bulle Internet, il n’a pas retrouvé son niveau antérieur au krach de 2007-2009. Il n’a atteint ce niveau qu’en mai 2013, soit plus de 12 ans après le krach initial. Cette période, la deuxième pire chute des 150 dernières années, a finalement entraîné une perte de 54 % du marché boursier.

- Inflation, Vietnam et Watergate, qui a commencé au début de 1973 et a finalement conduit à une baisse du marché boursier de 51,9 %. Parmi les facteurs qui ont contribué à ce marché baissier figurent les troubles civils liés à la guerre du Viêt Nam et le scandale du Watergate, ainsi qu’une inflation élevée due à l’embargo pétrolier de l’OPEP. Ce repli du marché est particulièrement pertinent dans le contexte actuel, compte tenu de questions telles que la récente poussée inflationniste et les guerres entre la Russie et l’Ukraine et entre Israël et le Hamas.

Ces exemples illustrent la fréquence des krachs boursiers. Bien que ces événements soient importants sur le moment, il s’agit en fait d'événements réguliers qui se produisent environ une fois par décennie.

Comment mesurer la douleur d’un krach boursier ?

Comment évaluer la gravité d’un krach boursier ? C’est ce que mesure l'“indice de douleur” de Kaplan. Ce cadre tient compte à la fois de l’ampleur de la chute et du temps nécessaire pour revenir au niveau antérieur de la valeur cumulée.

Voici comment cela fonctionne : L’indice de douleur est le ratio de la zone entre la ligne de valeur cumulative et la ligne du pic à la récupération, comparé à cette zone pour le pire déclin du marché depuis 1870. En d’autres termes, le krach de 1929/première partie de la Grande Dépression a un indice de douleur de 100 %, et les pourcentages des autres krachs boursiers représentent la mesure dans laquelle ils ont atteint ce niveau de gravité.

Par exemple, le marché a subi une chute de 22,8 % lors de la crise des missiles de Cuba. Le krach de 1929 a entraîné une chute de 79 %, soit 3,5 fois plus. C’est déjà considérable, mais il faut aussi tenir compte du fait que le marché a mis quatre ans et demi à se redresser après ce creux, alors qu’il lui a fallu moins d’un an pour se redresser après le creux de la crise des missiles de Cuba. Ainsi, en tenant compte de cette période, l’indice de douleur indique que la première partie de la Grande Dépression a été 28,2 fois plus grave que la crise des missiles de Cuba.

Le tableau ci-dessous répertorie les marchés baissiers des 150 dernières années, classés en fonction de la gravité de la chute du marché et de son indice de douleur.

Comme vous pouvez le constater, la chute du marché de décembre 2021 (résultant de la guerre entre la Russie et l’Ukraine, d’une inflation intense et de pénuries d’approvisionnement) se classe au 11e rang de cette liste. En comparant ce krach boursier aux autres krachs du tableau, on constate que la baisse de 28,5 % du marché boursier au cours de cette période de neuf mois a été plus douloureuse pour le marché boursier que la crise des missiles de Cuba et plusieurs baisses de la fin du XIXe siècle et du début du XXe siècle.

Le krach boursier de mars 2020 a été le moins douloureux de ces 19 krachs, en raison de la rapidité de la reprise qui a suivi. Bien que la chute ait été brutale et sévère (une baisse de 19,6 % sur une période d’environ un mois), le marché boursier a finalement retrouvé son niveau antérieur quatre mois plus tard seulement.

Obtenez plus d'informations sur la façon de faire abstraction du bruit dans un marché volatil.Les 5 krachs boursiers les plus graves des 150 dernières années

Pour mieux évaluer l’impact de certaines des baisses les plus importantes de ces 150 dernières années, suivons le parcours de 100 dollars au début de chaque krach boursier.

- Guerre mondiale et grippe. Après avoir atteint un sommet en juin 1911, les marchés ont rapidement commencé à chuter en raison de l'éclatement de conglomérats comme la Standard Oil Company et l’American Tobacco Company - et le pire de cette baisse a commencé lorsque la Première Guerre mondiale a éclaté en juillet 1914. Le marché boursier a poursuivi son déclin au cours des années suivantes (ramenant cet investissement de 100 dollars à une valeur de 49,04 dollars) et ne s’est redressé qu’après la pandémie de grippe de 1918.

- Grande Dépression et Seconde Guerre mondiale. La reprise après la première partie de la Grande Dépression n’a pas duré longtemps. Bien que le marché boursier ait retrouvé son plus haut niveau de 1929 en novembre 1936 (ce qui signifie que notre investissement avait retrouvé sa valeur de 100 dollars, et même légèrement augmenté à 100,23 dollars), il a recommencé à décliner en février 1937. Cette nouvelle baisse est largement due aux changements de politique fiscale du président Franklin Roosevelt, y compris des facteurs tels que la contraction des niveaux de réserves des banques et l’impôt sur la sécurité sociale, qui se sont ajoutés à l’impact de la Seconde Guerre mondiale. L’investissement a chuté à 52,49 dollars en mars 1938, avant de remonter à 104,88 dollars en février 1945.

- Inflation, Vietnam et Watergate. En 1973, les membres de l’OPEP du Moyen-Orient ont imposé un embargo pétrolier aux États-Unis, ce qui a entraîné une grave inflation. En plus des troubles liés au retrait des troupes du Viêt Nam et de l’incertitude politique après le scandale du Watergate, cette période a été marquée par une chute de 51,9 % du marché boursier, ce qui aurait ramené un investissement de 100 dollars à 48,13 dollars. Il a fallu plus de neuf ans pour se remettre de cette baisse.

- Décennie perdue (effondrement des dot-com et crise financière mondiale). L’effondrement des dot-com a commencé lorsque les prix exagérément gonflés des sociétés Internet et technologiques ont atteint un point de rupture, perdant la quasi-totalité des gains qu’elles avaient réalisés précédemment. Un investissement de 100 dollars en août 2000 aurait perdu de sa valeur pour atteindre 52,76 dollars. Sept ans plus tard, le marché boursier avait presque retrouvé son niveau antérieur (95,25 dollars) lorsque la bulle immobilière a éclaté et que les titres adossés à des créances hypothécaires ont commencé à subir des pertes, ce qui a conduit à la grande récession (au cours de laquelle la valeur de l’investissement a chuté à 46 dollars). Au total, cette période de 12 ans s’est traduite par une baisse de 54 %.

Le marché s’est finalement remis de la grande récession en mai 2013, mais il restait encore à venir le krach du marché de la Covid et le ralentissement de la fin de l’année 2021.

Au cours de ces 150 années, le marché a également connu plusieurs baisses plus courtes et moins graves. Pensez à la panique des riches, provoquée par la tentative du président Theodore Roosevelt de démanteler les grandes entreprises. Ou la crise des frères Baring : les nombreux investissements de la banque Barings en Argentine ont souffert lorsque le pays a été confronté à un coup d'État en 1891.

Pourtant, même avec ces aléas, 100 dollars investis au début du nouveau millénaire vaudraient plus de 300 dollars en janvier 2025. Si ces 100 dollars avaient été investis en 1870, ils vaudraient aujourd’hui 3 125 500 dollars.

Enseignements tirés de la volatilité des marchés boursiers

Qu’est-ce que cette histoire nous apprend sur la façon de naviguer sur des marchés volatils ? Principalement, qu’il vaut la peine de s’y aventurer.

Après quelques mois de stress au premier semestre 2020, les marchés se sont redressés, comme ils l’avaient fait après une chute de 79 % au début des années 1930. Et c’est bien là le problème : Les krachs boursiers font toujours peur lorsqu’ils se produisent, mais il n’y a aucun moyen de savoir sur le moment s’il s’agit d’une correction mineure ou d’une nouvelle Grande Dépression.

Pourtant, même si vous êtes à la veille de la prochaine Grande Dépression, l’histoire nous montre que le marché finit par se redresser.

Mais comme la voie de la reprise est si incertaine, la meilleure façon de se préparer est de posséder un portefeuille bien diversifié qui correspond à votre horizon temporel et à votre tolérance au risque. Les investisseurs qui restent investis sur le marché à long terme récolteront des bénéfices qui feront que les turbulences en valent la peine.

© Morningstar, 2025 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.