La Chine n’est pas vraiment une destination d’investissement populaire ces jours-ci.

La catégorie Morningstar des fonds américains et des ETF qui investissent en Chine a connu sa troisième année consécutive de sorties nettes en 2024.

Entre-temps, les gestionnaires de portefeuilles aux mandats diversifiés ont distribué des actifs de la Chine vers l’Inde et d’autres marchés au cours des dernières années. Comme le souligne mon collègue Francesco Paganelli récemment souligné, il y a 50 fonds et ETF dans la base de données de Morningstar avec “ex-China” dans leur nom, avec un mandat explicite d'éviter le marché.

“Ininvestissable” est un terme que l’on entend souvent aujourd’hui à propos de la Chine. Les raisons invoquées sont les suivantes : "risque d’autocratie" découlant du Parti communiste au pouvoir, une reprise économique décevante après la pandémie, des problèmes sur le marché immobilier, une invasion possible de Taïwan et des défis démographiques. Sans oublier la menace d’une nouvelle guerre commerciale avec les États-Unis.

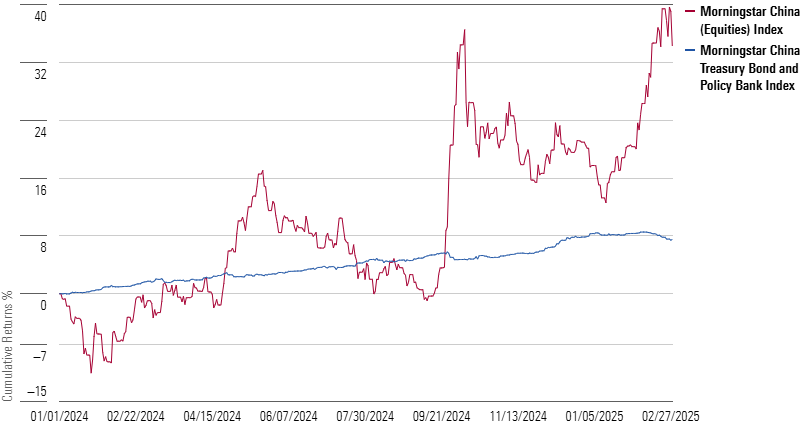

En effet, alors que l’attention des investisseurs s’est portée ailleurs, les actifs chinois ont en fait affiché de solides rendements ces derniers temps. Du côté des actions, l’indice Morningstar China Index a progressé de près de 20 % en 2024, puis de 12 % au cours des deux premiers mois de 2025. Les obligations ont également brillé ; l’indice Morningstar China Treasury Bond and Policy Bank Index a enregistré un gain annualisé de 5 % au cours des trois dernières années en termes de renminbi. Au cours de la même période, l’indice Morningstar US Core Bond Index est en territoire négatif.

Le moment semble propice pour se pencher sur la Chine et - comme je l’ai évoqué dans la chronique de la semaine dernière - sur les marchés émergents de manière plus générale, compte tenu de l’optimisme à l'égard de la classe d’actifs exprimé par de nombreux experts en investissement. J’examinerai ici si les actifs chinois devraient figurer dans le champ de vision des investisseurs. Pour reprendre les mots de Louis-Vincent Gave, chercheur basé à Hong-Kong, dans le podcast The Long View, la Chine est à la fois un “super marché frustrant” et “l'économie la plus compétitive que le monde ait jamais connue”.

La voie de l’ininvestissabilité

Lorsque l’on s’arrête et que l’on réfléchit, il est étonnant de constater à quel point l’histoire de l’investissement en Chine a changé. Dans les années qui ont précédé la pandémie, les analystes de Morningstar écrivaient sur “la montée en puissance de la Chine parmi les marchés boursiers émergents" ; nous étions décortiquer les différences entre les actions A, les actions B et les actions H de la Chine ; et le sénateur américain de l'époque, Marco Rubio, s’en prenait aux fournisseurs d’indices qui ajoutaient des actions chinoises à leurs indices de référence. À la fin de l’année 2020, la Morningstar Global Markets Index comprend Alibaba BABA et Tencent TCEHY comme l’un des 10 principaux composants. La part de 5 % de la Chine dans ce large éventail d’actions a dépassé celle du Royaume-Uni et de l’Allemagne.

Si vous remontez encore plus loin, bien sûr, la Chine était le “C” de BRIC. Après l'éclatement de la bulle TMT (technologie, médias, télécommunications) au début des années 2000, les marchés émergents prometteurs du Brésil, de la Russie, de l’Inde et de la Chine sont devenus le nouveau thème d’investissement à la mode. La croissance économique de la Chine était sans doute le moteur du BRIC, étant donné sa demande vorace en ressources naturelles brésiliennes et russes (l’Inde, importatrice de matières premières, est une autre histoire). Au cours de la première décennie du nouveau millénaire, le taux de croissance économique annuel de la Chine a souvent dépassé les 10 %.

Alors, comment une ascension qui semblait inexorable a-t-elle pu dérailler ? Tout d’abord, je tiens à souligner que la Chine est un pays où il est difficile d’investir depuis la réouverture de la bourse de Shanghai en 1990, alors qu’elle avait été fermée par le parti communiste en 1949. La Chine est la preuve par l’exemple que la croissance économique ne se traduit pas toujours par des rendements sur les marchés financiers. Dans Chinese Stocks : The Road to Nowhere et Chinese Stocks : What Went Wrong, mon collègue récemment retraité John Rekenthaler a exploré les raisons pour lesquelles les investisseurs sur les marchés des capitaux n’ont pas réussi à tirer profit de “la plus grande avancée économique de l’histoire mondiale”. John Rekenthaler note un manque de rentabilité des entreprises, un mauvais traitement des actionnaires minoritaires, de faibles protections juridiques et un historique d’interventions gouvernementales.

Ce dernier point a été pleinement mis en évidence en 2021, lorsque le gouvernement chinois s’est attaqué durement au secteur de l'éducation à but lucratif, puis aux entreprises de l’internet. Qu’on les appelle “interventions réglementaires”, “mesures de répression” ou “coups de genou”, les résultats pour les investisseurs ont été négatifs. Les actions de New Oriental Education & ; Technology Group EDU et de TAL Education Group TAL sont tombées en chute libre. L’effet sur la cohorte de sociétés autrefois connues sous l’acronyme BATS-Baidu BIDU, Alibaba, Tencent, et Sina-La réponse de la Chine aux actions américaines FAANG (Facebook, maintenant Meta Platforms META ; Amazon.com AMZN ; Apple AAPL ; Netflix NFLX ; et Google, désormais Alphabet GOOGL). Au cours de l’année 2021, la part de la Chine dans l’indice Morningstar Global Markets Index est tombée de 5,4 % à 3,5 %. L’introduction en bourse très attendue de Ant Group, une filiale d’Alibaba, a été suspendue.

Rappelons que l’année 2021 a également été marquée par la pandémie de covid-19, qui avait pris naissance dans la province chinoise de Wuhan. Le gouvernement a mis en place des mesures de confinement rigoureuses. Le contrôle s'étend également aux activités commerciales perçues comme contribuant aux problèmes de société. Le secteur de l'éducation à but lucratif était considéré comme exerçant une pression excessive sur les familles, tandis que les problèmes des sociétés Internet concernaient les pratiques anticoncurrentielles, la sécurité des données et le contenu. Aux yeux de certains, le gouvernement chinois était à juste titre préoccupé par le temps passé devant l'écran. D’autres affirment qu’il s’agissait d’humilier des chefs d’entreprise au franc-parler comme Jack Ma.

Quoi qu’il en soit, les défis de la Chine n’ont fait que s’aggraver à partir de là. En 2022, l’Ukraine a été envahie par la Russie, avec laquelle la Chine partageait une “amitié sans limites”, selon les termes du président Xi Jinping. “L’autocratie est un mauvais investissement” de mon collègue Tom Lauricella a exprimé un point de vue partagé par une grande partie de la communauté mondiale des investisseurs. En 2023, la Chine a mis fin à sa politique de “zéro covid”, et l’anticipation d’un puissant rebond économique a cédé la place à des inquiétudes concernant un secteur immobilier en grande difficulté. Une fois de plus, la main du gouvernement a été visible, prenant des mesures pour freiner les emprunts excessifs et la spéculation. Les promoteurs China Evergrande Group et Country Garden ont fait défaut sur leur dette.

Une image complexe

Avec une économie de 18 000 milliards de dollars et 1,4 milliard d’habitants, la Chine présente de multiples facettes, c’est le moins que l’on puisse dire. Lorsque DeepSeek AI a fait irruption sur la scène en janvier 2025, elle a rappelé au monde entier les prouesses technologiques de la Chine. Berkshire Hathaway BRK.A BRK.B savent que l’entreprise détient depuis longtemps une participation dans le fabricant chinois de véhicules électriques BYD 01211. En fait, Gave nous a dit sur le podcast The Long View que la Chine et ses 130 constructeurs automobiles sont les leaders mondiaux de la construction automobile.

Gave attribue aux politiques commerciales de la première administration de Donald Trump le mérite d’avoir catalysé l’industrie chinoise :

“Les dirigeants chinois se sont dit que s’il s’agissait de semi-conducteurs aujourd’hui, demain il pourrait s’agir de pièces automobiles, de produits chimiques, de robots industriels, de turbines, de tout ce dont nous avons besoin de la part du reste du monde, ce qui nous rendrait vulnérables à d'éventuelles sanctions à l’avenir. Nous n’avons donc pas d’autre choix que de construire notre propre verticale industrielle dans pratiquement tous les secteurs”.

M. Gave a minimisé certains des risques contribuant à l’opinion selon laquelle la Chine n’est pas investissable. Il explique que l’effondrement de l’immobilier est dû au fait que le gouvernement a réorienté les prêts bancaires du marché immobilier vers l’industrie et fait remarquer qu’il ne s’est pas transformé en une crise financière de plus grande ampleur. Il estime que la Chine est “probablement l'économie la plus compétitive que le monde ait jamais connue”, citant l’excédent commercial de plus de 1 000 milliards de dollars du pays. Il estime que le risque d’une invasion de Taïwan est “exagéré”.

Un potentiel de hausse subsiste

Pour leur part, les investisseurs de valeur à long terme de Morningstar Investment Management et les équipes de recherche voient la Chine à la hausse. “Nous sommes optimistes quant aux perspectives à moyen terme des actions chinoises”, écrivent-ils dans le document Morningstar 2025 Outlook. Ils s’attendent à ce que les mesures de relance lancées en 2024 “continuent d'évoluer”, citent “un contexte réglementaire plus bénin”, anticipent “une croissance modérée des bénéfices des entreprises chinoises” et maintiennent une “perspective positive sur plusieurs des principales entreprises technologiques, car les consommateurs reprennent pied.” En effet, les analystes boursiers de Morningstar considèrent que Baidu, Alibaba et Tencent possèdent des fossés économiques étendus, ou des avantages concurrentiels durables qui devraient protéger leurs bénéfices de la pression concurrentielle.

Il est possible que les fortes performances récentes de la Chine ne soient qu’une reprise cyclique. Les hausses passées ont attiré les investisseurs pour ensuite les brûler. Il est également possible que la baisse des rendements des obligations chinoises reflète un ralentissement de l'économie.

Mais peut-être qu’avec le ralentissement de la Chine, la rentabilité des entreprises deviendra plus importante. À mon avis, la Chine pourrait devenir une destination d’investissement plus attrayante dans les années à venir, en particulier si les rendements des actions américaines ralentissent. C’est une chose d'écarter la Chine lorsque le marché américain rapporte 25% par an ; il sera plus difficile de l’ignorer si les actifs américains sont en difficulté, comme le prévoient de nombreux experts. Je pense que les Perspectives 2025 de Morningstar adoptent un point de vue très équilibré concernant l’investissement en Chine : “Le potentiel de hausse demeure, mais la route restera probablement chaotique.

© Morningstar, 2025 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs possèdent des actions dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.