Comme cela était largement attendu, la Réserve fédérale a maintenu les taux d’intérêt inchangés lors de la réunion de mercredi.

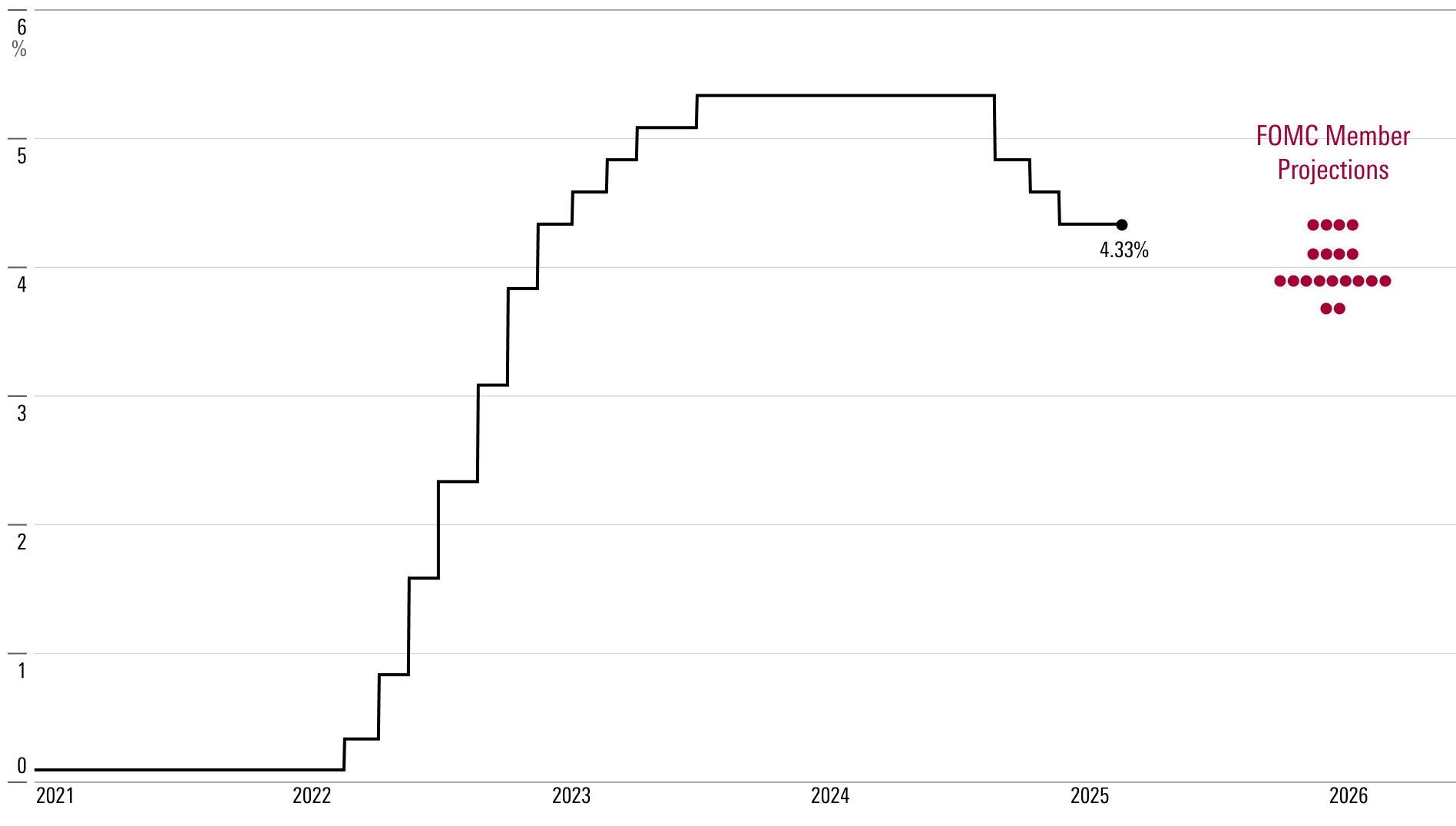

Le taux des fonds fédéraux se situe dans la fourchette cible de 4,25 %-4,50 % depuis décembre dernier. La banque centrale a réduit ses taux d’un point de pourcentage entre septembre et décembre 2024. Cela fait suite à la période allant de juillet 2023 à septembre 2024, lorsque les taux se situaient entre 5,25 % et 5,50 %. Cette hausse, depuis un niveau proche de 0 % pendant la pandémie de covid-19, a constitué la plus importante hausse de taux depuis plus de 40 ans.

Même avec l’ajustement à la baisse de l’automne dernier, les Taux sont encore bien au-dessus de la moyenne prépandémique (2017-19) de 1,7 %.

Cette divergence laisse présager que la Fed finira par adopter de nouvelles réductions.

Si le taux d’intérêt neutre se rapproche de son faible niveau prépandémique, la poursuite d’une croissance économique saine nécessitera des taux plus bas.

Mais le calendrier des nouvelles réductions a été rendu confus par une inflation stagnante, en particulier la menace d’un choc dû à des hausses de tarifs douaniers. En outre, des changements dans la politique fiscale et la réglementation pourraient être significatifs sur le plan macroéconomique.

Le FOMC s’en est tenu à sa projection médiane de deux baisses de taux pour 2025, suivies de deux autres en 2026 - inchangée par rapport aux projections publiées en décembre dernier.

Lorsqu’on lui a demandé d'étayer le raisonnement du comité, le président de la Fed, Jerome Powell, a essentiellement levé les bras au ciel en signe d’exaspération.

Compte tenu de la quasi-impossibilité d’anticiper l’orientation de la politique tarifaire, il a lancé une boutade rhétorique : “Qu’est-ce que vous écririez ?”. Il a suggéré que l’incertitude extrême entourant les tarifs douaniers a conduit de nombreux membres à simplement s’en tenir à leurs prévisions existantes.

Tout cela devrait nous amener à considérer les prévisions du FOMC avec un grain de sel. Si de nouveaux droits de douane importants sont mis en place, la banque pourrait remettre en cause son plan pour 2025.

M. Powell a fourni une justification raisonnable pour le scénario de base de la commission.

La perspective des droits de douane et une certaine rigidité résiduelle de l’inflation au cours des premiers mois de l’année ont conduit l’inflation de base PCE attendue au quatrième trimestre 2025 à passer de 2,5 % à 2,8 % d’une année sur l’autre.

Parallèlement, les prévisions de croissance du PIB réel sont passées de 2,1 % à 1,7 %, et la Fed ne s’attend pas à ce que l’impact inflationniste des droits de douane persiste.

Dans l’ensemble, ces éléments plaident en faveur d’une trajectoire inchangée pour le taux des fonds fédéraux.

Toutefois, M. Powell est parfaitement conscient que les droits de douane pourraient avoir des effets inflationnistes plus importants et plus durables que ne le prévoient les projections actuelles de la Fed.

Il a reconnu qu’il était “trop tôt pour dire” si l’impact des droits de douane sur l’inflation pourrait persister au-delà d’un choc ponctuel, ce qui dépend de la mesure dans laquelle les attentes inflationnistes ne sont pas ancrées par rapport à l’objectif de 2 % de la Fed.

Nous pensons qu’en dehors de la Chine, la menace des droits de douane devrait s’avérer être plus un feu de paille qu’un feu de paille.

Sous réserve de cela, nous prévoyons que l’inflation sera inférieure aux prévisions de la Fed en 2025, raison pour laquelle nous préconisons trois baisses de taux en 2025.

La poursuite de la décélération de la croissance économique et de l’inflation devrait ensuite conduire à quatre réductions supplémentaires en 2026.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.