Perspectives du marché boursier US pour le deuxième trimestre 2025 - les principaux points à retenir

- Un éventail étendu de valeurs associées à l’intelligence artificielle a été durement touché.

- Les actions de valeur affichent des performances nettement supérieures à celles des actions de croissance, tout en restant plus attractives.

- Les actions rempart concurrentielles sont aujourd’hui les mieux valorisées

- Les valeurs des petites capitalisations restent très attrayantes, mais il faudra peut-être un certain temps avant qu’elles ne commencent à fonctionner.

Dans notre rapport 2025 Market Outlook, nous avons noté que le marché était évalué à la perfection, se négociant à une prime relativement rare par rapport à la juste valeur, et nous avons posé la question suivante : “Cela va-t-il durer ?” Nous avons noté que le positionnement était devenu de plus en plus important et nous avons recommandé aux investisseurs de surpondérer les actions de valeur car elles étaient valorisées de manière attrayante. Les valeurs de croissance étaient nettement surévaluées, se négociant à leurs primes les plus élevées depuis le pic de la bulle technologique perturbatrice au début de 2021, et devraient être sous-pondérées.

Depuis lors, en cumul trimestriel jusqu’au 24 mars, l’indice Morningstar US Market Index a chuté de 1,74 %. Les pertes se sont concentrées sur les actions les plus fortement corrélées à l’intelligence artificielle. Les actions liées à l’intelligence artificielle se trouvent généralement dans les catégories “growth” et “core”, qui ont respectivement perdu 3,79 % et 3,52 %. À l’inverse, les valeurs sous-évaluées ont non seulement résisté, mais ont également progressé de 4,59 %.

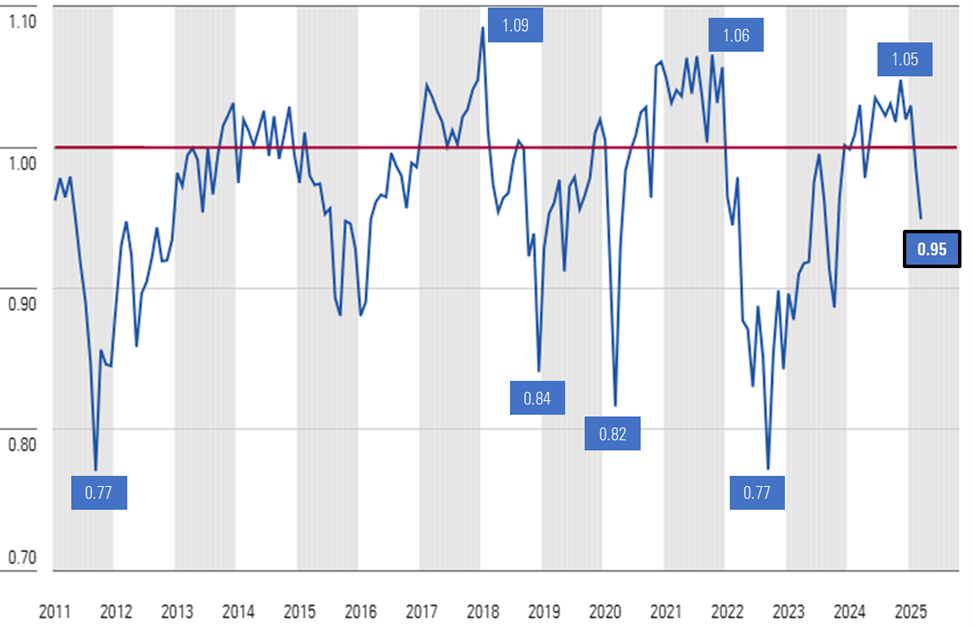

Les évaluations se situent dans le bas de la fourchette que nous considérons comme équitablement évaluée

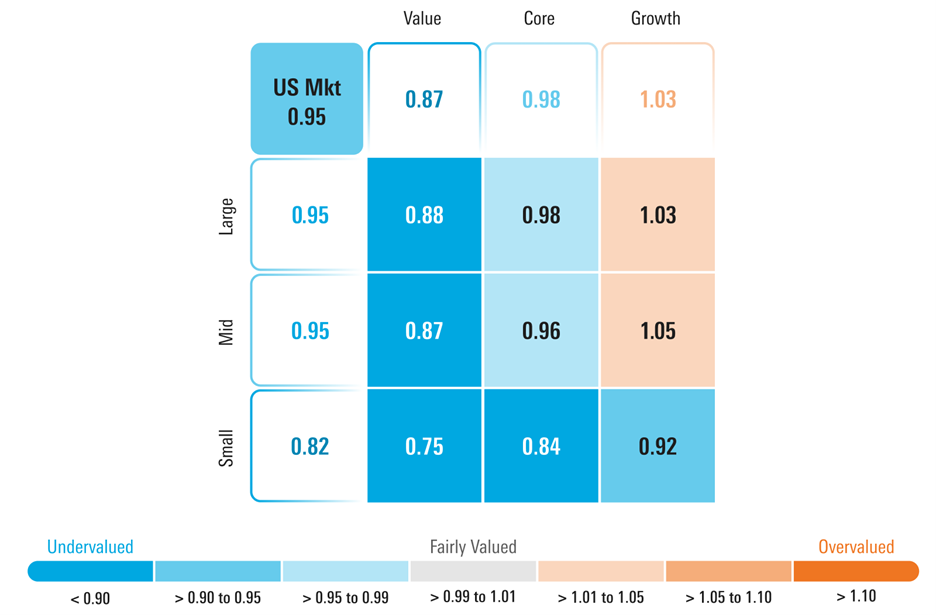

Sur la base d’un composite de nos évaluations intrinsèques des plus de 700 actions que nous couvrons et qui se négocient sur les bourses américaines, nous avons calculé qu’au 24 mars 2025, le marché des actions américaines se négociait à une estimation prix/juste valeur de 0,95. Cela représente une décote de 5 % par rapport à nos estimations de juste valeur. Cela place le marché près du bas de la fourchette que nous considérons comme équitablement évaluée.

Même après avoir surperformé, la valeur reste la plus attrayante

Au cours du trimestre, la ruée sur les actions surévaluées et surdimensionnées du secteur de l’intelligence artificielle a entraîné une réduction rapide de notre indicateur de prix/juste valeur pour la catégorie des valeurs de croissance.

Les valeurs de croissance ne se négocient plus qu’avec une prime de 3 %, alors qu’elle était de 24 % au début de l’année.

Alors que les actions “value” ont enregistré un gain jusqu’à présent, la catégorie est devenue encore plus sous-évaluée, se négociant avec une décote de 13 % par rapport à la juste valeur. Au cours du premier trimestre, notre équipe d’analystes a augmenté les justes valeurs d’un large éventail de titres de rendement.

Dans nos perspectives pour 2025, nous nous attendions à une faible appréciation des prix au niveau de l’indice général du marché. Nous avions noté que les bénéfices devaient rattraper les valorisations, ce qui, selon nous, ne devrait pas se produire avant le second semestre de l’année. Le marché se négociant désormais avec une décote, nous voyons maintenant un certain potentiel d’appréciation au niveau du marché, mais, sur la base de nos évaluations, nous continuons à recommander aux investisseurs d’investir par style...

- Surpondération: les titres “value”, qui se négocient avec une décote de 13 % par rapport à leur juste valeur.

- Poids du marché: Les actions de base, qui se négocient avec une décote de 2 % par rapport à leur juste valeur.

- Sous-pondération: Les valeurs de croissance, qui se négocient avec une prime de 3 % par rapport à la juste valeur.

Par capitalisation, nous préconisons aux investisseurs de...

- Surpondération: Les actions à petite capitalisation, qui se négocient avec une décote de 18 % par rapport à leur juste valeur.

- Sous-pondération: Les actions de grande et moyenne capitalisation, qui se négocient avec la même décote que l’ensemble du marché.

Historiquement, les actions des petites capitalisations ont enregistré les meilleures performances lorsque la Fed assouplit sa politique monétaire, que les taux d’intérêt à long terme baissent et que l’économie est sur le point de commencer à rebondir.

Cela ne semble pas être le cas à court terme et, bien que ces actions soient sous-évaluées, il faudra peut-être attendre la fin de l’année pour qu’elles commencent à fonctionner.

Du point de vue de la politique monétaire, l’équipe économique de Morningstar Wealth Management s’attend à ce que la Fed réduise le taux des fonds fédéraux à trois reprises cette année. S’ils prévoient un ralentissement séquentiel du taux de croissance jusqu’à la fin de l’année, ils estiment que l’économie commencera à réaccélérer au début de l’année 2026.

Les taux d’intérêt à long terme se négocient actuellement au niveau de leurs projections pour 2025, mais devraient amorcer une tendance à la baisse pluriannuelle dans le courant de l’année.

Le recul des valeurs liées à l’IA est à l’origine de la baisse, pas les tarifs douaniers

De nombreux médias ont rapporté que les droits de douane étaient l’une des principales causes de la chute des marchés, mais John Rekenthaler de Morningstar n’est pas d’accord et explique pourquoi il ne voit pas les choses ainsi. Nos valorisations et l’évolution du marché confirment son affirmation.

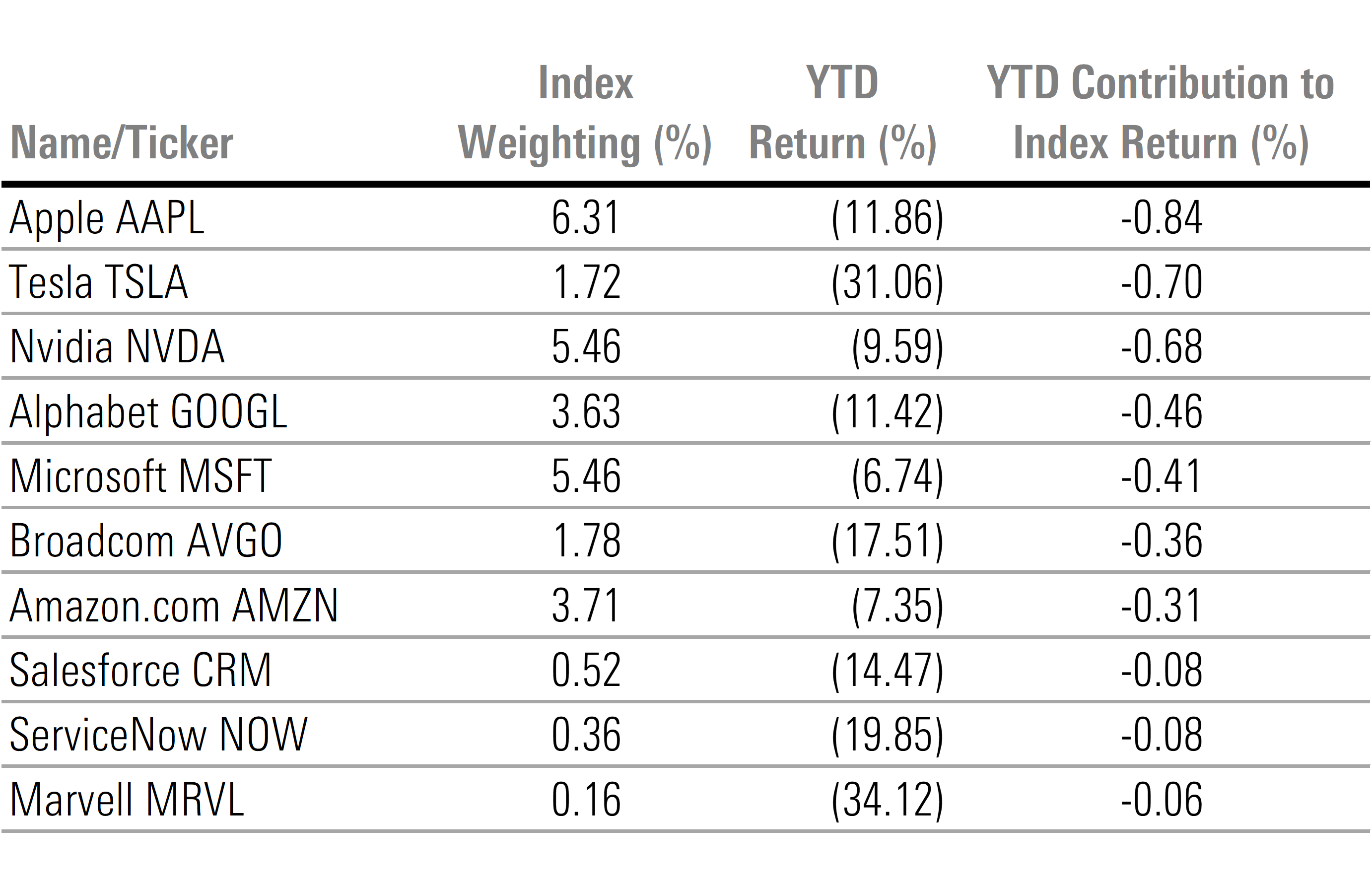

Selon une analyse d’attribution de l’indice Morningstar du marché américain, la contribution négative au rendement de seulement 10 titres est plus importante que la chute globale du marché.

Cela signifie essentiellement que les gains réalisés par le reste du marché ont été suffisants pour compenser la majeure partie des pertes subies par ces titres.

Parmi ces dix actions, sept figurent parmi les dix principales contributions au rendement positif en 2024.

Chacune d’entre elles est, d’une manière ou d’une autre, corrélée au développement, à la croissance et à l’utilisation rapides de l’intelligence artificielle. Les trois autres (Salesforce CRM, ServiceNow NOW, et Marvell MRVL) étaient également liés au commerce de l’IA.

Les valeurs de l’IA sont-elles dans un marché baissier ?

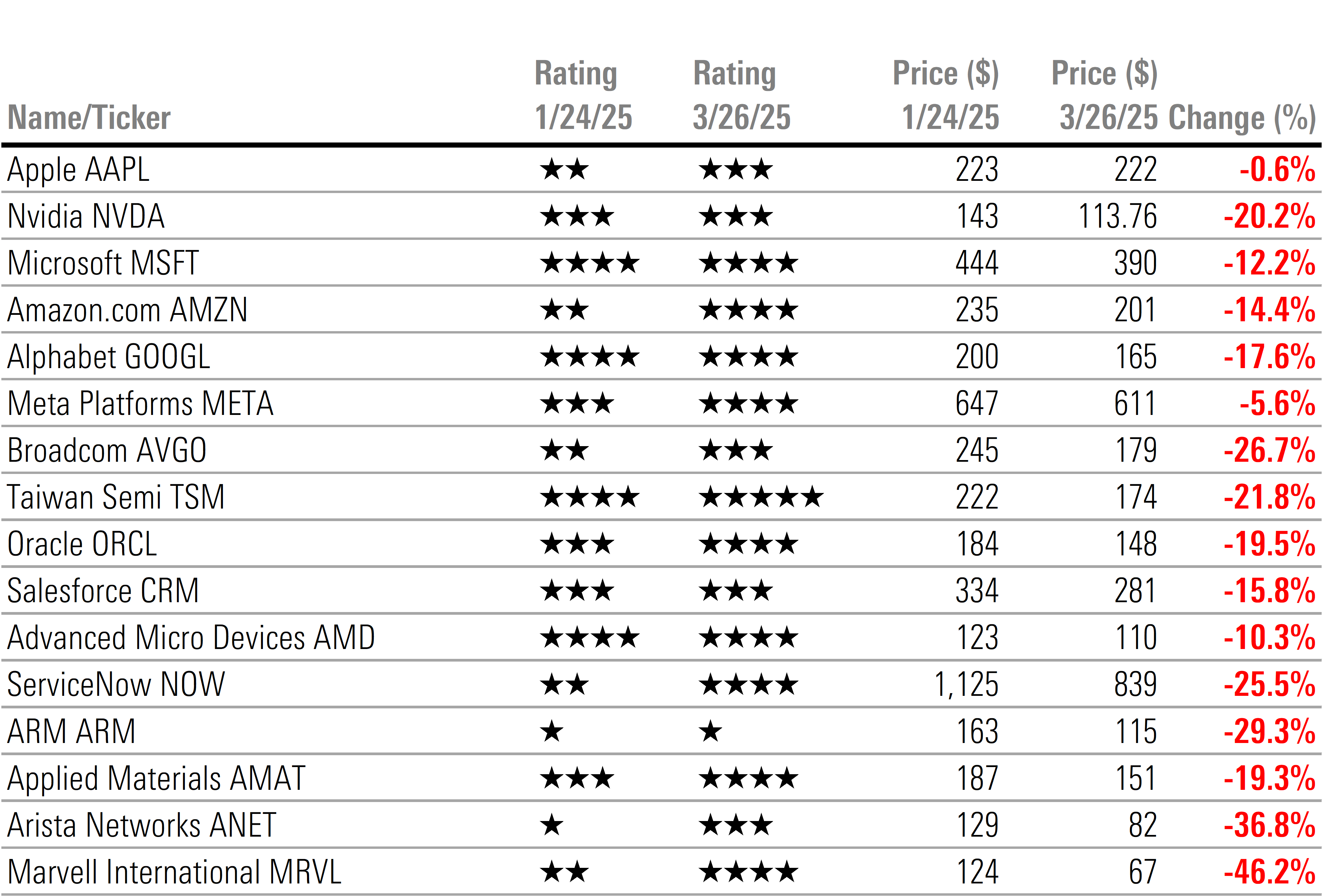

La déroute des actions liées à l’IA ne s’est pas limitée à ces 10 titres, mais un éventail étendu d’actions associées à l’intelligence artificielle a été durement touché.

La plupart des titres liés à l’intelligence artificielle ont atteint un sommet juste avant que DeepSeek ne fasse la une des journaux. Depuis ce jour, les actions liées à l’intelligence artificielle ont généralement suivi une tendance à la baisse.

Pour la première fois depuis longtemps, les actions à rempart concurrentiel semblent attrayantes

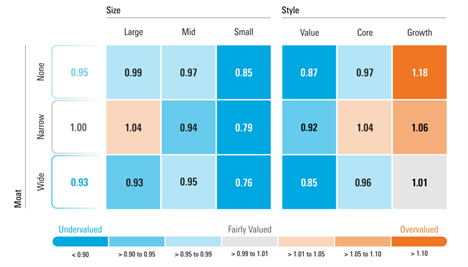

Certaines des plus grandes méga-capitalisations que nous évaluons avec un rempart étendu (“Wide Moat”) telles qu’Apple AAPL, Alphabet GOOGL, Amazon.com AMZN, Microsoft MSFT, et Nvidia NVDA se sont toutes vendues depuis le début de l’année. Cela a ramené la catégorie globale à une décote de 7 % après avoir commencé l’année avec une prime de 5 %. Les valeurs rempart concurrentielles sont désormais les plus attrayantes. La dernière fois qu’elles ont été négociées avec une telle décote ou plus, c’était à l’automne 2023, alors que les marchés continuaient de rebondir après le marché baissier de 2022.

Nous voyons de la valeur dans presque toute la gamme des notes rempartentielles étendues, à l’exception des valeurs de croissance. Même dans ce cas, la croissance ne se négocie plus qu’avec une prime de 1 %, alors qu’elle se négociait avec une prime de 17 % au début de l’année.

Le moment est venu d’examiner votre portefeuille et d’améliorer la qualité de vos titres en investissant dans des actions d’entreprises dotées d’un rempart concurrentiel étendu.

Non seulement les actions à rempart concurrentiel se négocient à des marges de sécurité attrayantes en dessous de leur valorisation intrinsèque, mais nous pensons qu’elles présentent également moins de risque de baisse.

L’équipe de Morningstar prévoit que le taux de croissance économique ralentira chaque trimestre de manière séquentielle au cours de cette année, ce qui entraînera un ralentissement de la croissance des bénéfices. Dans un tel environnement, nous pensons que les sociétés qui ne disposent pas d’avantages concurrentiels durables et à long terme seront davantage affectées par le risque de baisse.

Changements notables dans l’évaluation des secteurs : les communications continuent d’être sous-évaluées, les autres secteurs convergent vers leur juste valeur

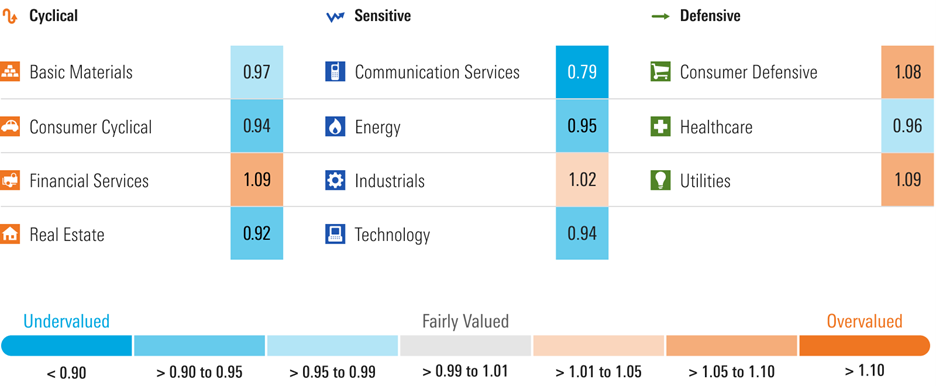

Les évaluations sectorielles ont eu tendance à converger vers nos justes valeurs au cours du premier trimestre. L’exception à cette règle est le secteur des communications, qui est devenu encore plus sous-évalué car les actions Alphabet et Meta META se sont négociées à la baisse, alors que nous avons augmenté notre juste valeur pour les deux. Les communications sont désormais, une fois de plus, le secteur le plus sous-évalué.

Le plus grand changement de valorisation sectorielle s’est produit dans le secteur de la consommation cyclique, où le rapport prix/juste valeur est passé de 1,19 à 0,94. La baisse de 31 % de l’action Tesla TSLA est à l’origine de la majeure partie du changement, suivie par la baisse de 7 % de l’action Amazon. Tesla et Amazon étaient respectivement notés 1 étoile et 2 étoiles au début de l’année. Le deuxième changement de valorisation le plus important s’est produit dans le secteur de la technologie. Le rapport prix/juste valeur est passé de 1,07 à 0,94, l’essentiel des changements de valorisation résultant de la baisse des prix des actions d’IA.

Parmi les secteurs sous-évalués qui se sont négociés à la hausse, le rapport prix/juste valeur du secteur de l’énergie est passé de 0,90 à 0,95, les prix des actions ayant augmenté dans l’ensemble du secteur. Le rapport prix/juste valeur du secteur de la santé est passé de 0,92 à 0,96. Eli Lilly LLY a joué un rôle important dans ce changement, mais les prix des actions ont généralement augmenté dans l’ensemble du secteur.

Enfin, le secteur des services publics est devenu encore plus surévalué, passant de 1,07 à 1,09. Bien que nous soyons d’accord avec le marché sur le fait que l’utilisation de l’IA entraînera une augmentation de la demande d’électricité, nous pensons que le marché évalue une croissance trop importante et trop rapide.

Webinaire sur les perspectives du marché pour le deuxième trimestre 2025

Rejoignez-moi et l’économiste en chef américain Preston Caldwell de Morningstar Investment Management le mardi 8 avril 2025, à 11 heures (heure du Centre) et à midi (heure de l’Est) :

- Décomposer nos évaluations et identifier les opportunités sous-évaluées à travers les catégories, les secteurs et les actions.

- Mettre en évidence les thèmes de croissance séculaire à long terme pouvant faire l’objet d’un investissement.

- Fournir nos prévisions pour le produit intérieur brut réel des États-Unis, l’inflation et les taux d’intérêt.

- Répondre aux questions du public en direct.

Inscrivez-vous ici.

© Morningstar, 2025 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.